-

SK하이닉스 투자 소식에 한미반도체 급등

하나마이크론과 한미반도체 등 인공지능(AI) 반도체 관련주들이 10일 급등했다. SK하이닉스의 대규모 설비투자 소식에 두 회사 실적 향상 기대가 커졌다. 한미반도체는 기대에 못 미친 실적을 발표하며 시간외 거래에서 다시 하락했다.이날 하나마이크론은 5.2% 오른 3만3200원에 마감했다. 종가 기준 최고가를 갈아치웠다. 한미반도체도 7.8% 뛴 6만6300원에 마감하며 종가 기준 최고가를 경신했다.SK하이닉스가 내년 10조원대 설비투자를 한다는 소식에 주가가 반응했다. SK하이닉스의 2024년 설비투자 규모는 올해(6조~7조원)보다 3조~4조원 늘어나는 수준이다. 최근 수요가 몰리는 고대역폭메모리(HBM) 등 최첨단 반도체 설비 확충에 투자를 집중할 계획이다.한미반도체와 하나마이크론은 SK하이닉스에 각각 반도체 장비와 반도체 패키징·테스트 서비스를 공급하고 있다. 한미반도체는 HBM 생산장비인 듀얼TC본더를 납품한다. 하나마이크론은 SK하이닉스에 HBM 제작에 필요한 패키징 서비스를 제공 중이다.한미반도체는 이날 시간외 거래에선 9.9% 급락했다. 장 마감 후 발표한 3분기 영업이익이 증권사 전망치 평균인 101억원에 못 미친 29억원에 그쳤기 때문이다. 이 여파로 하나마이크론도 시간외 거래에서 3.9% 하락했다.김익환/배태웅 기자

-

!['반도체 해빙기' 시작됐나…TSMC, '역대급 매출' 올렸다 [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202311/01.34749479.3.jpg)

'반도체 해빙기' 시작됐나…TSMC, '역대급 매출' 올렸다 [김익환의 컴퍼니워치]

세계 최대 파운드리(반도체 수탁생산) 기업인 TSMC의 지난달 매출이 월간 기준으로 사상 최대를 기록했다. 반도체 기업의 실적이 반등하는 등 '반도체 빙하기'가 끝나간다는 징후가 곳곳에서 포착되고 있다.TSMC는 올해 10월 2432억300만대만달러(약 9조9300억원)의 매출을 올렸다고 10일 공시했다. 지난해 10월에 비해 15.7% 증가한 수치다. 월간 매출로는 역대 최대다. 종전 최대치는 지난해 11월 기록한 2227억1000만대만달러(약 9조8000억원)였다. 전년 대비 기준 매출 증가율이 플러스를 기록한 것도 올해 2월(11.0% 증가) 이후 8개월 만이다.TSMC가 실적이 반등한 것은 인공지능(AI) 등에 쓰이는 최첨단 반도체 수요가 늘어난 덕분이다. 이 회사는 엔비디아의 그래픽처리장치(GPU) 물량 대부분을 생산하고 있다. 챗GPT를 비롯한 생성형 AI에 들어가는 GPU는 '품귀 현상'을 빚고 있다. TSMC도 GPU 생산을 위해 관련 설비를 '풀가동'하는 것으로 알려졌다.여기에 전 세계 반도체 재고량도 감소하고 있는 것도 실적에 긍정적 영향을 미친 것으로 풀이된다. 웨이저자 TSMC 최고경영자(CEO)는 “PC와 스마트폰 시장 수요가 회복되면서 반도체 재고가 2021년 4분기 수준으로 줄어들었다"고 말했다.반도체 업황의 가늠자 역할을 하는 TSMC 실적이 두드러진 회복세를 보이자 "반도체 시장이 바닥을 찍었다"는 분석도 나오고 있다. 제품 가격도 상승세로 전환했다. 시장조사업체 트렌드포스에 따르면 10월 D램 고정거래가격은 1.50달러로 전월보다 15.4% 상승했다. D램 가격이 오름세를 보인 것은 2021년 7월 이후 2년 3개월 만이다.반도체 경기에 상당한 영향을 주는 PC 시장도 반등 조짐이 뚜렷해지고 있다. 시장조사업

-

"땡큐 SK하이닉스"…'이 주식' 최고가 갈아치웠다

한미반도체, 하나마이크론 등 인공지능(AI) 관련 반도체주가 최고가를 갈아치웠다. SK하이닉스가 내년에 설비투자(CAPEX)로 올해보다 50% 이상 늘어난 10조원가량을 편성하면서 두 회사 실적 향상 기대도 커진 결과다.▶본지 11월 10일자 A1, 5면 참조한미반도체는 10일 유가증권시장에서 전날보다 7.8%(4800원) 오른 6만6300원에 마감했다. 종가 기준 최고가다. 장중 6만7900원까지 치솟기도 했지만 차익 실현 물량이 나오면서 상승 폭을 일부 반납했다. 하나마이크론도 이날 5.2%(1650원) 오른 3만3200원에 마감하며 최고가를 갈아치웠다. 이 회사 주가도 장중 3만4500원까지 뜀박질하기도 했다.SK하이닉스의 내년 10조원대 설비투자를 진행한다는 소식에 두 회사 주가도 뜀박질했다. SK하이닉스는 2024년 설비투자로 10조원가량을 편성하기로 했다. 올해 설비투자 추정치(6조~7조원)보다 3조~4조원 증가한 수준이다. 최근 수요가 몰리는 고대역폭메모리(HBM) 등 최첨단 반도체 설비 확충에 투자비를 집중할 계획이다.한미반도체와 하나마이크론은 SK하이닉스에 각각 반도체 장비와 반도체 패키징·테스트 서비스를 공급하고 있다. 한미반도체는 HBM 생산장비인 '듀얼 TC 본더' 등을 SK하이닉스에 납품하고 있다. 한미반도체는 올해 9~10월에 1010억원 규모의 장비를 SK하이닉스에 공급하는 계약을 맺기도 했다. 하나마이크론은 SK하이닉스에 HBM 제작에 필요한 패키징 서비스를 제공 중이다.김익환 기자 lovepen@hankyung.com

-

SK하이닉스 투자…내년 10조 '승부수'

SK하이닉스가 내년 설비투자로 10조원가량을 집행한다. 올해보다 약 50% 늘어난 규모다. ‘반도체 해빙기’에 선제 대응하고 고대역폭메모리(HBM) 등 최첨단 반도체 시장에서 주도권을 유지하기 위해서다. 9일 전자업계에 따르면 SK하이닉스는 2024년 설비투자(CAPEX)로 10조원가량을 편성하기로 했다. 올해 설비투자 추정치(6조~7조원)보다 3조~4조원 증가한 수준이다.인공지능(AI) 시대에 수요가 급증하는 HBM 설비 증설에 투자를 집중할 계획이다. HBM은 여러 개의 D램을 수직으로 쌓은 제품으로 일반 D램보다 5배 이상 비싸다. HBM 제작 기술인 실리콘관통전극(TSV) 기술과 공정 투자도 늘린다. 여기에 고부가가치 D램으로 통하는 DDR5, LPDDR5 등의 생산 설비에도 자금을 투입한다. 지난달 D램 고정거래가격이 2년3개월 만에 전월 대비 상승하는 등 D램 시황은 개선될 조짐을 보이고 있다. 반면 내년 상반기까지 적자가 이어질 것으로 예상되는 낸드플래시 분야 투자는 최소화할 것으로 알려졌다.SK하이닉스가 투자를 집중하는 HBM은 ‘완판(완전 판매) 행진’을 이어가고 있다. 박명수 SK하이닉스 D램 마케팅 담당 부사장은 지난달 26일 열린 3분기 실적 콘퍼런스콜에서 “4세대 제품인 ‘HBM3’와 5세대 제품인 ‘HBM3E’의 내년 물량이 모두 완판됐다”며 “2025년 HBM 물량도 고객사·파트너사와 생산 등에 관해 논의하고 있다”고 말했다.HBM 시장을 놓고 벌이는 SK하이닉스와 삼성전자의 경쟁도 격화할 전망이다. 양사는 HBM 시장에서 서로 과반을 점유했다며 신경전을 펴고 있다. 삼성전자도 대규모 투자를 바탕으로 내년 HBM 생산량을 올해보다 2.5배가량 늘릴 계획이다. 지난 1일 HBM 생산

-

'낸드플래시 2·4위' 日키오시아·美웨스턴디지털 합병 무산

글로벌 낸드플래시 메모리 기업의 통합으로 관심을 모은 일본 키오시아홀딩스와 미국 웨스턴디지털(WD)의 합병이 무산됐다.니혼게이자이신문과 요미우리신문은 WD가 자사 반도체 부문과 키오시아홀딩스를 합병하기 위해 진행하던 협상을 중단했다고 27일 보도했다. 니혼게이자이신문은 WD가 지난 26일까지 키오시아에 협상 중단을 통보했다고 전했다. 당초 두 회사는 이달 말까지 합병 협상을 성사시킬 예정이었다.합병이 결렬된 것은 키오시아에 간접 출자한 SK하이닉스의 동의를 얻지 못한 데다 최대주주인 미국계 사모펀드(PEF) 운용사 베인캐피털과도 조건이 맞지 않았기 때문이라고 이 신문은 설명했다.SK하이닉스는 2018년 베인캐피털이 키오시아(당시 도시바메모리)를 인수할 때 간접투자자 형태로 참여했다. 총 3950억엔(약 3조5778억원)을 투자했는데 2660억엔은 베인캐피털 펀드에 출자했고, 1290억엔은 전환사채(CB) 형태로 투자했다.키오시아 주주는 베인캐피털(56.2%), 도시바(40.6%), 호야(3.1%) 등으로 구성돼 있다. 이 같은 인수 구조로 인해 키오시아와 WD의 합병에는 SK하이닉스의 동의가 필요하다.키오시아와 WD가 합병하면 업계 지도가 바뀌게 된다. 시장조사업체 트렌드포스에 따르면 올 2분기 세계 낸드시장 점유율은 삼성전자(31.1%), 키오시아(19.6%), SK하이닉스(17.8%), WD(14.7%)의 순이었다.키오시아와 WD가 합병하면 합산 점유율이 34.3%로 삼성전자를 넘게 된다. SK하이닉스는 업계 4위로 처진다. SK하이닉스가 두 회사 합병에 반대한 이유다. 키오시아와 WD는 반도체시장 업황 부진에서 살아남기 위해 합병을 논의해 왔다.도쿄=정영효 특파원

-

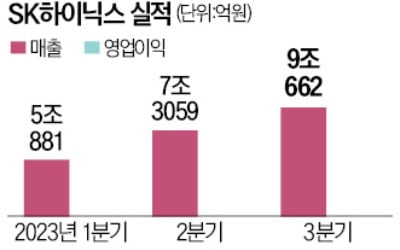

SK하이닉스 D램 흑자에도 낸드 적자 여전

SK하이닉스가 올해 3분기 1조8000억원에 가까운 영업손실을 냈다. 지난해 4분기 이후 네 분기 연속 적자로, 영업손실폭은 시장 예상치를 웃돌았다. D램 부문은 두 분기 만에 흑자 전환했지만 낸드플래시 부문 재고가 여전해 전사적인 흑자 전환은 내년 2분기에나 가능할 것이란 전망이 나온다.SK하이닉스는 올해 3분기 매출이 9조662억원으로 전년 동기 대비 17% 감소했다고 26일 발표했다. 3분기 영업이익은 -1조7920억원으로, 전년 동기(1조6605억원) 대비 적자 전환했다. 3분기 손실 규모는 시장 추정치인 1조6515억원보다 크다.SK하이닉스의 올해 누적 영업적자 규모는 8조764억원으로 불어났다. 영업손실 규모는 전 분기(2조8821억원)보다 1조901억원 줄었다. 적자의 늪을 벗어나진 못했지만 지난 1분기에 저점을 찍은 후 지속적으로 줄어드는 모습이다.3분기 실적이 이전 분기보다 개선된 건 고대역폭메모리(HBM), 더블데이터레이트(DDR)5 등 인공지능(AI)용 프리미엄 D램 판매가 급증한 덕이다. 김우현 SK하이닉스 최고재무책임자(부사장)는 “고성능 메모리 제품을 중심으로 시장 수요가 증가하면서 지난 1분기를 저점으로 경영실적이 지속적으로 개선되고 있다”고 말했다.단가가 높은 프리미엄 제품 판매가 늘면서 D램의 평균판매가격(ASP)은 상승했다. 3분기 D램 출하량은 2분기 대비 약 20% 증가했고 ASP도 10% 상승했다. 이에 힘입어 올해 1분기 적자로 돌아섰던 D램 부문은 두 분기 만에 흑자 전환했다.낸드플래시는 업황 개선이 더딘 것으로 나타났다. ‘AI 열풍’ 영향으로 수요가 회복되는 D램과 달리 낸드는 AI 수요 영향을 덜 받기 때문이다. 낸드의 적층 수가 늘어나며 투자비 부담은 증가한 데 비해 생산량이

-

삼성 '선임 사외이사제' 전격 도입

삼성이 ‘선임 사외이사’ 제도를 전격 도입했다. 선임 사외이사는 경영진에 주요 현안 관련 보고를 요청하고 ‘사외이사 회의’를 소집할 권한을 갖는다. 대표이사 또는 사내이사 등 기업의 내부 인사가 이사회 의장을 맡고 있더라도 사외이사가 견제 기능을 충분히 할 수 있도록 보장하려는 취지다.산업계에선 삼성의 선임 이사제 도입을 계기로 국내 산업계 전반에 ‘이사회 중심 경영’이 확산할 것이란 전망이 나온다.삼성 계열사 삼성SDI, 삼성SDS는 26일 열린 이사회에서 선임 사외이사 제도를 도입하기로 결정했다고 발표했다. 권오경 한양대 융합전자공학부 석좌교수와 신현한 연세대 경영대학 교수가 각각 삼성SDI와 삼성SDS의 초대 선임 사외이사를 맡았다.선임 사외이사 제도는 대표이사 또는 사내이사가 이사회 의장을 맡고 있을 때 사외이사를 대표하는 선임 사외이사를 뽑아 견제하게 하는 제도다. ‘이사회 중심 경영’의 실효성을 높이는 게 목적이다. 국내 금융권은 ‘금융회사의 지배구조에 관한 법률’에 의거해 선임 사외이사 제도를 의무화했다. 비금융회사 중에선 SK하이닉스가 2018년 자발적으로 도입했지만 현재는 시행하지 않고 있다.삼성은 사외이사가 이사회 의장을 맡지 않은 계열사의 선임 사외이사제 도입을 검토할 예정이다. 삼성전자, 삼성전기, 삼성생명, 삼성물산 등 8개사는 이미 사외이사가 이사회 의장을 맡고 있어 선임 사외이사 제도 도입 대상이 아닌 것으로 알려졌다.황정수 기자

-

SK하이닉스 D램 2분기 만에 흑자전환…3분기 영업손실 1.8조원

SK하이닉스가 올 3분기 1조8000억원에 가까운 영업적자를 기록했다. 아직 적자의 늪을 벗어나진 못했지만 지난 1분기에 저점을 찍은 후 지속적으로 적자를 줄여나가고 있다. 특히 D램 부문은 2개 분기만에 흑자 전환에 성공했다.SK하이닉스는 26일 올해 3분기 영업손실이 1조7920억원으로 집계됐다고 발표했다. 전년 동기(영업이익 1조6605억원) 대비 적자 전환했다. 지난해 4분기 이후 네 분기 연속 적자다. 이번 분기까지 올해 누적 영업적자 규모는 8조764억원에 달했다.3분기 매출은 9조662억원으로 지난해 같은 기간보다 17% 쪼그라들었다. 다만 직전 분기와 비교해선 영업 지표가 개선됐다. 매출은 24% 늘고, 영업손실 규모는 1조901억원 축소됐다. 이런 실적은 증권가의 컨센서스(평균 전망치)와 유사한 수준이다. 매출은 컨센서스(8조719억원)를 소폭 웃돌았고, 영업손실은 시장 기대치였던 1조6515억원보다 더 컸다.SK하이닉스의 3분기 실적이 이전 분기보다 개선된 건 HBM3, DDR5 등 AI용 메모리 판매가 늘어난 덕분이다. SK하이닉스는 “고성능 메모리 제품을 중심으로 시장 수요가 증가하면서 지난 1분기를 저점으로 경영실적이 지속적으로 개선되고 있다”고 했다.단가가 높은 제품의 판매가 늘어나며, D램의 평균판매가격(ASP)도 상승했다. D램은 2분기 대비 출하량이 약 20% 늘어났고 ASP도 10% 상승했다. 낸드도 고용량 모바일 제품 중심으로 출하량이 늘었다. 이에 힘입어 올해 1분기 적자로 돌아섰던 D램 부문은 2개 분기 만에 흑자 전환에 성공했다. SK하이닉스는 "흑자로 돌아선 D램은 생성형 AI 붐과 함께 시황이 지속해서 호전될 전망"이라며 "적자가 이어지는 낸드도 시황이 나아질 조짐이 보인다

-

코스피 2400선 깨질 때…외국인은 주식 8500억원어치 샀다

지난주 코스피 지수가 2400선이 깨지는 동안 외국인 투자자는 오히려 주식 8500억원 어치를 매입했다. 실적 회복이 기대되는 반도체 등을 중심으로 순매수돼 외국인 투자자가 바닥을 찍은 종목을 저점 매수에 나섰다는 분석이 제기됐다. 23일 한국거래소에 따르면 코스피 지수가 급락했던 지난 17~20일 4일 동안 외국인 투자자가 국내 증시에서 주식 8502억원을 순매수했다. 이 기간 외국인은 삼성전자를 7739억원 순매수했다. 전체 순매수금액의 90%가 넘는다. 그 다음은 금양(1411억원), SK하이닉스(939억원), 포스코인터내셔널(496억원), 삼성전지(275억원), 한올바이오파마(223억원), LG전자(217억원), LS일렉트로닉(207억원), 알테오젠(190억원), 한화오션(183억원), 셀트리온(173억원), 신성델타테크(143억원), 삼성물산(128억원), HD현대일렉트릭(128억원), HD현대인프라코어(122억원) 순이다. 주로 반도체, 기계, 상사, 자동차 등 경기민감업종들이 외국인 순매수 상위권에 포진했다. 외국인의 순매수 덕분에 삼성전자와 SK하이닉스는 이 기간에도 주가를 지킬 수 있었다. 삼성전자는 지난 한 주간 주가가 1.17% 올랐다. SK하이닉스는 같은 기간 1.20% 상승했다. 금양은 이 기간 주가가 하락했지만, 주가가 6.42%나 하락했던 20일 하루 동안 외국인이 153만7080주를 매수했다. 3~4%대를 유지하던 외국인 보유율은 이날 6.89%로 뛰었다. 반면 이 기간 철강, 이차전지 업종들은 외국인 순매도 상위권에 올랐다. 에코프로비엠(1065억원)과 포스코홀딩스(1055억원)는 이 기간 외국인이 천 억원 이상을 팔아치웠다. 삼성SDI(814억원), LG에너지솔루션(717억원), 포스코DX(399억원) LG화학(322억원), HLB(254억원), 포스코퓨처엠(253억원), 네이버(249

-

!["3·4위 합병 안돼"…기옥시아·WD 합병, SK 반대로 차질 [정영효의 일본산업 분석]](https://img.hankyung.com/photo/202310/01.34816501.3.jpg)

"3·4위 합병 안돼"…기옥시아·WD 합병, SK 반대로 차질 [정영효의 일본산업 분석]

낸드플래시 메모리 세계 3~4위인 일본 기옥시아홀딩스와 미국의 웨스턴디지털(WD)의 합병이 세계 2위 SK하이닉스의 반대로 암초에 부딪혔다. SK하이닉스는 두 회사의 합병이 무산될 경우에 대비해 손정의 회장이 이끄는 소프트뱅크그룹에 투자를 제안한 것으로 전해진다.니혼게이자이신문과 요미우리신문은 이달 중 합병을 성사시킬 계획이었던 기옥시아와 WD의 합병 작업이 SK하이닉스의 반대로 차질을 빚고 있다고 18일 보도했다. SK하이닉스는 2018년 미국계 사모펀드(PEF) 운영사 베인캐피털이 기옥시아(당시 도시바메모리)를 인수할 때 간접투자자 형태로 참여했다. 합병하면 세계 1위..SK하이닉스 '반대' 총 3950억엔(약 3조5778억원)을 투자했는데 2660억엔은 베인캐피털의 펀드에 출자했고, 1290억엔은 전환사채(CB) 형태로 투자했다. 기옥시아의 주주는 베인캐피털(56.2%), 도시바(40.6%), 호야(3.1%)등으로 구성돼 있다. 이같은 인수 구조로 인해 기옥시아와 WD의 합병에는 SK하이닉스의 동의가 필요하다.기옥시아와 WD는 반도체 시장의 업황 부진에서 살아남기 위해 합병을 논의하고 있다. 주력 제품인 낸드플래시는 PC와 스마트폰 등의 데이터를 기억하는 데 사용되는 메모리 반도체다. 최근 세계적인 경기 둔화로 수요가 급감하면서 재고가 급증했다. 삼성전자는 올 상반기 반도체 부문에서 9조원이 넘는 적자를 기록했다. 기옥시아와 WD가 합병하면 성사되면 업계지도가 바뀌게 된다. 시장조사업체 트렌드포스에 따르면 올 2분기 세계 낸드 시장 점유율은 삼성전자(31.1%), 기옥시아(19.6%), SK하이닉스(17.8%), WD(14.7%)의 순이었다.기옥시아와 WD가 합병하면 합산 점유율이 34.3%로 삼성전자를 넘게 된다. 니

-

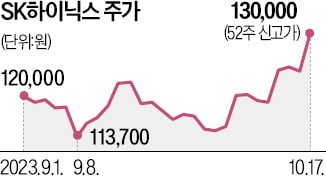

돌아온 외인…증시 웃다

지난 한 달여간 국내 증시를 떠났던 외국인들이 17일 유가증권시장으로 돌아왔다. 삼성전자와 SK하이닉스 등 반도체 관련주가 큰 폭으로 올랐다.코스피지수는 이날 0.98% 오른 2460.17에 거래를 마쳤다. 외국인 투자자가 4279억원어치를 순매수하며 주가를 끌어올렸다. 외국인 투자자가 순매수로 돌아선 건 지난달 19일 이후 15거래일 만이다. 개인과 기관은 각각 2808억원, 1361억원어치를 팔았다.반도체주가 이날 지수 상승을 견인했다. SK하이닉스는 전 거래일 대비 4.75% 오른 13만원에 거래를 마치며 52주 신고가를 다시 갈아치웠다. 삼성전자도 3.12% 오른 6만9400원에 마감했다. 삼성전자는 장중 한때 6만9900원을 찍으면서 ‘7만전자’에 바짝 다가섰다. 외국인이 이날 가장 많이 산 종목도 삼성전자와 SK하이닉스였다. 각각 3258억원, 1462억원어치를 순매수했다.이날 반도체주가 오른 것은 시장조사업체 트렌드포스에서 메모리반도체 가격이 오를 것이란 전망이 나왔기 때문이다. 트렌드포스는 올 4분기 낸드플래시 가격이 전 분기보다 8~13% 상승할 것이라고 예상했다. 이런 가격 상승은 감산 외에도 수요 회복에 기인한다고 트렌드포스가 분석한 점이 호재로 작용했다.16일(현지시간) 조 바이든 미국 대통령이 이스라엘을 방문한다는 소식이 전해지면서 이스라엘과 팔레스타인 간 전쟁이 확산할 것이라는 위기감은 다소 완화됐다는 평가다.유가증권시장 시가총액 상위권에선 삼성SDI(1.95%), 포스코퓨처엠(1.79%) 등이 올랐다. 반면 기아(-1.91%), 현대모비스(-1.97%)는 하락했다. 나머지 종목은 보합권에서 거래됐다.코스닥시장은 이날 1.21% 오른 820.83에 마감했다. 코스닥 시가총액 1위인 에코프로비엠이 2.68% 오르면서 시장

-

외국인 보름만에 증시 컴백…삼전·하이닉스에 뭉칫돈

코스피 지수가 돌아온 외국인 투자자의 매수세에 힘입어 반등에 성공했다. 삼성전자와 SK하이닉스 등 반도체 관련주가 큰 폭으로 오르며 지수 상승을 이끌었다. 17일 코스피지수는 전 거래일보다 0.98% 오른 2460.17에 거래를 마쳤다. 외국인 투자자는 최근 16거래일 동안 순매도를 이어갔지만 이날은 4279억원어치를 순매수하며 주가를 끌어올렸다. 개인과 기관은 각각 2808억원, 1361억원어치 순매도했다. 대형 반도체주가 지수 상승을 견인했다. SK하이닉스는 전 거래일 대비 4.75% 오른 13만원에 거래를 마치며 52주 신고가를 기록했다. 삼성전자도 3.12% 오른 6만9400원에 마감했다.국내 반도체 기업의 중국 사업 불확실성이 걷힌 것이 주가에 긍정적으로 작용했다는 분석이다. 이날 오후 안덕근 산업통상자원부 통상교섭본부장은 브리핑에서 "최근 미국 정부가 삼성전자와 SK하이닉스의 중국 내 반도체 공장을 미 수출관리 규정에 따른 ‘검증된 최종사용자(VEU)’로 지정했다"고 밝혔다. 그러면서 "우리 반도체 기업의 중국 내 공장 운영과 투자 불확실성이 크게 완화됐다"고 설명했다. 이같은 소식이 전해지며 외국인 투자자는 삼성전자와 SK하이닉스를 각각 3258억원, 1462억원어치 사들였다. 미국 증시가 상승 랠리를 이어간 것도 국내 증시에도 긍정적인 영향을 끼쳤다는 분석이다. 16일(현지시간) 조 바이든 미국 대통령이 이스라엘에 방문한다는 소식이 전해지며 중동지역의 지정학적 긴장감이 완화할 것이란 기대가 커졌다. 이·팔전쟁 개전을 기점으로 폭등한 국제유가(WTI)도 이날 1.2% 하락 마감했다. 이날 코스닥 시장은 전 거래일 대비 1.21% 오른 820.83에 마감했다. 코

-

믿을 건 실적뿐…유한양행·SK이노·현대로템 주목

최근 증권가가 ‘제2의 LG전자’ 찾기에 분주하다. LG전자는 지난 10일 깜짝 실적을 낸 뒤 단기 급등했다. 고금리와 경기 침체로 실적 개선 기업의 희소성이 높아지면서 실적이 주가에 미치는 영향이 그 어느 때보다 커졌다는 분석이 나온다.16일 금융정보업체 에프앤가이드와 유안타증권에 따르면 올 3분기 ‘어닝 서프라이즈’(깜짝 실적)를 달성할 가능성이 높은 종목으로 유한양행, SK이노베이션, 현대로템, SK가스, 현대건설 등이 꼽힌다. 유한양행은 최근 한 달 새 네 개 증권사가 3분기 영업이익 추정치를 상향했다. 기존 컨센서스(증권사 추정치 평균)에 비해 평균 43.5% 올라갔다. 약품 사업의 전반적인 성장세가 예상보다 가파르다는 이유에서다.SK이노베이션은 1개월 사이 실적 추정치가 35.4% 상승했다. 일곱 개 증권사가 SK이노베이션의 3분기 실적이 기존 추정치보다 개선됐을 것으로 예상했다. 국제유가와 정제 마진이 상승하며 정유사업 부문이 호조를 보이고 있기 때문이다.현대로템과 SK가스도 1개월 전과 비교해 영업이익 추정치가 각각 29.8%, 18.4% 상향됐다. 이 밖에 에쓰오일(15.9%), 대상(15.3%), HD현대(10.1%), 하이브(9.4%), 현대차(7.4%) 등이 1개월 전 추정치보다 좋은 실적을 거뒀을 것으로 관측됐다.SK하이닉스도 적자를 예상보다 빠르게 줄였을 것이란 분석이다. 일곱 개 증권사는 SK하이닉스가 3분기 적자 규모를 기존 추정치(1조7000억원대)보다 1000억원 이상 줄였을 것으로 봤다.어닝 서프라이즈 기업으로 투자심리가 쏠릴 수 있다는 분석도 나온다. LG전자는 10일 3분기 실적을 발표하기 전 영업이익 컨센서스가 1개월 사이 23% 오른 바 있다. LG전자는 실적 발표 후 7.43% 상승했다. 삼성전자와 LG

-

!["환율 왜 이래?"…'210조' 외화빚 쇼크에 기업들 '초비상' [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202310/AA.34302226.3.jpg)

"환율 왜 이래?"…'210조' 외화빚 쇼크에 기업들 '초비상' [김익환의 컴퍼니워치]

원·달러 환율이 1400원에 근접할 만큼 치솟자 기업들도 바빠지고 있다. 국내 기업 외화 빚이 210조원을 넘어서는 등 불어난 이자 비용에 비상이 걸렸다. 여기에 해외 조달금리도 뜀박질하면서 기업들의 외화 빚 부담이 더 커질 전망이다. SK하이닉스의 경우 환율이 10% 뜀박질할 경우 순이익이 1조원가량 깎이는 것으로 나타났다. 5일 한국은행 국제투자대조표에 따르면 올 상반기 말 한국의 비금융기업(기업) 대외채무 합계는 1549억9800만달러로 집계됐다. 전날 마감 환율(1363원 50전)을 적용하면 약 211조3400억원에 달했다.작년 말보다 9억6980만달러(약 1조3200억원) 늘어난 것은 물론 반기 말 기준으로 역대 최대치다. 대외채무란 기업이 갚아야 하는 달러·유로화를 비롯한 외화 빚(외화차입금 외화사채 유전스 등)을 말한다. 대외채무는 2020년 말 1234억5070만달러, 2021년 말 1420억9610만달러, 지난해 말 1540억2820만달러로 해마다 불어나고 있다.세부적으로 보면 만기가 1년 이하인 단기 외화부채는 178억2270만달러, 1년을 초과하는 장기 외화부채는 1371억7530만달러에 달했다. 단기 외화부채는 지난해 말보다 17억2380만달러 감소한 반면에 장기 외화부채는 26억9360만달러 늘었다. 기업들이 단기 차입금을 줄이는 대신에 장기 차입금을 늘린 것으로 풀이된다. 대내외 불확실성이 커진 만큼 차환 리스크를 줄이기 위해 차입금 만기를 장기화하는 것으로 보인다.올해 반기보고서를 보면 기업별 외화부채 규모는 SK하이닉스(31조1043억원) SK이노베이션(13조5962억원) LG에너지솔루션(8조8479억원) 등이 컸다. SK하이닉스는 달러화 부채가 227억5100만달러에 달하는 등 외화부채가 31조원을 넘어섰다. 반면 외화자산

-

'7만전자' 깨졌는데…투자 고수 픽은 삼성전자

대형 증권사를 통해 거래하는 고액 자산가들이 지난주 반도체와 2차전지주를 집중 매수한 것으로 나타났다.24일 미래에셋증권에 따르면 이 회사 계좌를 사용하는 투자 수익률 상위 1% 이용자가 지난 18~22일 가장 많이 순매수한 종목은 삼성전자였다. 삼성전자는 이달 들어 반도체 업황 개선과 고대역메모리(HBM) 매출 증대 기대로 주가가 7만원을 넘었다. 그러나 최근 증시 약세로 22일 종가 기준 6만8800원까지 내려왔다. 투자자들은 향후 주가 반등을 기대하며 삼성전자를 담았다는 분석이다.2위는 SK하이닉스였다. 삼성전자와 마찬가지로 향후 반도체 업황 개선에 따른 주가 반등 기대로 투자자들이 매수에 나선 것으로 보인다. 3위는 인공지능(AI) 영상진단장비 업체인 디알텍이었다.한국투자증권을 통해 주식에 투자하는 고액자산가(계좌 평균잔액 10억원 이상)는 지난주 포스코홀딩스를 가장 많이 순매수했다. 최근 중국 철강업체들이 감산에 나서면서 국제 철강 가격 상승이 예상되자 포스코홀딩스 역시 수혜를 볼 것으로 기대되고 있다.순매수 2위는 LG이노텍이다. 애플이 12일 ‘아이폰 15’를 비롯한 차세대 제품을 발표하면서 주요 부품사인 LG이노텍의 4분기 실적이 크게 개선될 것이라는 전망이 나오며 투자 심리가 개선됐다. 2차전지주도 다수 순매수 상위를 차지했다. LG화학과 포스코퓨처엠은 순매수 3위와 4위를, 삼성SDI는 7위에 올랐다.배태웅 기자