-

"산타랠리 온다…바이오·인터넷·배당株 유망"

미국 중앙은행(Fed)이 금리 인하 시점을 앞당길 수 있다는 관측에 ‘산타랠리’에 대한 기대가 커지고 있다. 증권업계에서는 그동안 상승폭이 크지 않았던 중소형주와 금리 인하 수혜를 볼 수 있는 바이오, 인터넷, 배당주 등을 유망 섹터로 추천했다. ○돌아온 외국인15일 코스피지수는 0.76% 오른 2563.56에 거래를 마쳤다. 이날 외국인과 기관이 각각 8495억원, 2990억원어치 사들이며 주가를 끌어올렸다. 외국인이 전날(6252억원 순매수)에 이어 대규모 매수에 나서면서 상승세가 이어질 것이란 전망이 힘을 얻고 있다. 한 자산운용사 대표는 “금리 인하와 외국인 귀환은 증시 반등의 열쇠로 꼽힌다”며 “외국인 매수세가 강해지면서 산타랠리에 대한 기대가 커졌다”고 말했다.증권사들은 외국인과 기관이 주로 사들이는 대형주보다는 소외됐거나 시가총액이 작은 중소형주를 공통적으로 추천했다. 업종별로는 금리 인하로 수혜가 예상되는 바이오·제약과 인터넷을 유망 업종으로 꼽았다. 반도체 소부장(소재·부품·장비)도 공통으로 거론되는 유망 섹터다. 특히 외국인들은 Fed가 금리 인하 가능성을 언급한 지난 13일 이후에도 반도체 편애를 이어가고 있다. 외국인은 최근 2거래일 동안 SK하이닉스와 삼성전자를 각각 4722억원, 3072억원어치 순매수했다. ○공통적으로 추천하는 종목은하이투자증권은 성장 업종에서 현금 흐름이 좋은 종목을 추천했다. 금리 인하 시점이 늦춰질 가능성에 대비할 수 있어서다. 삼성바이오로직스, 한미사이언스, 휴젤, 유나이티드제약, 더존비즈온, 아프리카TV, 엔씨소프트, 에코마케팅을 추천주로 제시했다. 삼성바이오로직스는 성장 둔화

-

국제 신용도 ‘부정적’ 꼬리표 뗀 SK하이닉스…외화채 흥행도 기대감

SK하이닉스가 내년 초 외화채 시장에서 자금조달에 나선다. 국제 신용등급에서 ‘부정적’ 꼬리표를 떼어낸 만큼 투자수요 확보 기대감이 커지고 있다는 분석이다.15일 투자은행(IB) 업계에 따르면 SK하이닉스는 내년 1월 조달을 목표로 외화채 조달을 추진한다. 수요예측 등을 거쳐 구체적인 조달 금액을 확정할 방침이다. 매년 외화채 시장을 찾는 ‘빅 이슈어’(Big Issuer)인 SK하이닉스가 외화채 시장에 나선 건 1년 만이다. 일반 기업 가운데 내년 외화채 시장의 첫 주자로 나설 전망이다.SK하이닉스는 지난 1월 외화채 시장에서 25억달러를 조달했다. 3년물 7억5000만달러, 5년물 10억달러, 10년물 7억5000만달러 규모다. 수요예측에서 154억달러 뭉칫돈이 들어오면서 당초 목표 20억달러에서 발행 규모를 늘렸다.내년에도 외화채 투자수요 확보에 대한 기대감이 커지고 있다. 작년 하반기부터 시작된 반도체 불황이 마침내 바닥을 찍고 서서히 반등하고 있다는 신호가 곳곳에서 나오고 있기 때문이다. 미국 중앙은행(Fed)이 내년 금리 인하를 예고한 것도 호재다.신용도 상승 호재로 외화채 투자심리도 개선될 전망이다. 스탠더드앤드푸어스(S&P)는 지난 14일 SK하이닉스의 신용등급 전망을 ‘BBB-(부정적)’에서 ‘BBB-(안정적)’로 상향 조정했다. 지난 2월 SK하이닉스의 신용등급 전망을 ‘부정적’으로 내린 뒤 10개월 만에 다시 ‘안정적’ 신용도를 회복했다.생성형 인공지능(AI) 시장 급성장에 따른 반도체 수요 확대에 힘입어 SK하이닉스의 수익성이 개선되고 있다는 게 S&P의 설명이다. 생성형 AI 구동에 필수적인 고대역폭메모리(HBM) 부문에서 강점을 갖고 있어서다.S&am

-

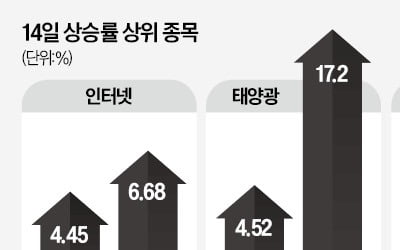

"생큐, 파월"…네카오 뜨고, 신재생에너지株 불기둥

인터넷, 태양광 등 작년 상반기 이후부터 지속된 금리 인상으로 급락한 종목들이 일제히 반등했다. 미국 중앙은행(Fed)이 금리 인하를 시사하면서 고금리 장기화에 대한 불확실성이 줄었다는 분석이다. 회복세를 타던 코스피지수도 상승 폭을 확대했다. ○부활하는 네카오14일 카카오는 6.68% 오른 5만4300원에 거래를 마쳤다. 네이버도 4.45% 오른 22만3000원에 마감했다. 한화솔루션(4.52%), 씨에스윈드(5.65%), HD현대에너지솔루션(17.2%) 등 태양광과 풍력 관련주도 초강세를 보였다.전날 제롬 파월 Fed 의장이 “기준금리가 정점에 도달했을 것이라고 생각한다”며 금리 인상 중단을 시사한 것이 투자자들을 안심시켰다는 분석이다. 이들 종목은 금리가 인상되면서 할인율 확대, 차입금 부담 증가 등으로 피해를 본 업종이다. 김승현 유안타증권 리서치센터장은 “파월의 발언을 시장은 금리 인상 중단에 대한 확실한 시그널로 해석하면서 국내 증시에도 긍정적 영향을 미쳤다”고 말했다.반도체주도 강세를 보였다. SK하이닉스는 4.19% 오른 13만6700원에 마감하며 52주 신고가를 갈아치웠다. 코스닥시장 시가총액 1위 반도체 업체인 HPSP도 11.07% 오르며 최고가(4만8650원)를 경신했다.이날 코스피지수는 1.34% 상승한 2544.18에 거래를 마쳤다. 코스닥지수는 1.36% 오른 840.59에 마감했다. 외국인과 기관은 유가증권시장에서 각각 6263억원, 6939억원어치를 순매수했다. ○아직 불확실성 남아 있어외국인은 이날 SK하이닉스와 삼성전자를 각각 3588억원, 1583억원어치 순매수했다. 네이버와 카카오도 각각 762억원, 477억원어치 사들였다. 기관은 셀트리온(2442억원)을 가장 많이 사들였다. 삼성물산(458억원), 삼성전기(423

-

'네카오' 드디어 부활 신호탄?…주가 '불기둥'에 기대감 폭발

인터넷, 태양광 등 금리 인상으로 하락했던 종목들이 일제히 급등했다. 반도체 관련주도 줄줄이 신고가를 기록했다. 미국 중앙은행(Fed)이 금리 인하를 시사하면서 고금리 장기화에 대한 불확실성이 줄었다는 분석이다. 회복세를 타던 코스피지수도 상승 폭을 확대했다.부활하는 네카오14일 카카오는 6.68% 오른 5만4300원에 거래를 마쳤다. 네이버도 4.45% 오른 22만3000원에 마감했다. 한화솔루션(4.52%), 씨에스윈드(5.65%), HD현대에너지솔루션(17.2%) 등 태양광과 풍력 관련주도 초강세를 보였다. 주로 고금리에 피해를 본 업종이다.SK하이닉스는 4.19% 오른 13만6700원에 마감하며 52주 신고가를 갈아치웠다. 코스닥 시가총액 1위 반도체 업체인 HPSP도 11.07% 오르며 최고가(4만8650원)를 경신했다.이날 코스피지수는 1.34% 오른 2544.18에 거래를 마쳤다. 코스닥지수는 1.36% 오른 840.59에 마감했다. 전날 제롬 파월 미국 중앙은행(Fed) 의장이 “기준금리가 정점에 도달했을 것이라 생각한다”라며 금리 인상 중단을 시사한 것이 투자자들을 안심시켰다.외국인과 기관은 유가증권시장에서 각각 6263억원, 6939억원어치를 순매수했다. 개인들은 1조3343억원어치를 팔아치우며 차익 실현에 나섰다. 김승현 유안타증권 리서치센터장은 “파월의 발언을 시장은 금리 인상 중단에 대한 확실한 시그널로 해석했다”고 설명했다.아직 불확실성 남아있어외국인은 이날 SK하이닉스와 삼성전자를 각각 3588억원, 1583억원어치 순매수했다. 네이버와 카카오도 각각 762억원, 477억원 사들였다. 기관은 셀트리온을 2442억원으로 가장 많이 사들였다. 삼성물산(458억원), 삼성전기(423억원)가 뒤를 이었다.전문가들은 파월의 발언으로 고금리

-

OB의 귀환…기술 경영인에겐 정년이 없다

“꺼진 불도 다시 보자.” 관가에서 인사철에 회자되는 말이다. 퇴임한 관료가 정권 교체 이후 장·차관, 대통령실 수석 등 실세로 화려하게 복귀하는 사례가 잦기 때문이다. 최근 산업계에서도 이 격언이 통용되고 있다. 올드보이(OB)들이 퇴임 2~3년 만에 주요 그룹 경영 전면에 다시 등판하고 있어서다. 이들은 기술에 대한 높은 이해도와 경영 경험을 겸비했다는 공통점이 있다. 위기 돌파, 미래 사업 강화를 동시에 추진할 수 있는 기업인으로 주목받는 이유다. ○OB 기업인 잇단 등판8일 산업계에 따르면 삼성, SK, LG, LX 등 최근 연말 정기인사를 마무리한 주요 그룹에서 OB 기업인이 핵심 계열사 부회장, 대표 등에 다시 임명되는 사례가 속속 나오고 있다. 일부 OB에게는 ‘불사조’란 수식어까지 등장했다.대표적인 사례로 전영현 삼성전자 부회장이 꼽힌다. 전 부회장은 지난해 3월 삼성SDI 최고경영자(CEO) 임기를 마치고 경영 2선으로 물러났다. 지난달 27일 단행된 삼성전자의 ‘2024년 사장단 인사’에서 신사업 개발 조직인 ‘미래사업기획단’ 수장으로 임명됐다. 미래사업기획단은 2009년 이건희 당시 삼성 회장의 지시로 신설돼 5대 신수종사업을 발표한 ‘신사업추진단’에 비견될 정도로 핵심적인 조직으로 꼽힌다.지난 7일 SK그룹의 2차전지 계열사 SK온의 신임 CEO에 임명된 이석희 사장도 약 1년2개월 만에 경영 전면에 등장했다. 2018년 12월부터 지난해 3월까지 SK하이닉스 CEO를 맡은 이 사장은 지난해 10월까지 미국 자회사 솔리다임의 이사회 의장으로 재직한 뒤 퇴임했다.LX그룹 소속 팹리스(반도체 설계전문 기업)로 세계 3위권 디스플레이구동칩(DDI) 개발사인 LX세

-

미래에셋, ‘TIGER 코리아테크액티브 ETF’ 신규 상장

미래에셋자산운용이 ‘TIGER 코리아테크액티브’ 상장지수펀드(ETF)를 신규 상장한다고 28일 밝혔다. TIGER 코리아테크액티브는 트렌드 변화를 이끄는 한국의 혁신 기업, 특히 IT(정보기술)와 바이오테크 기업에 집중 투자한다. 최근 미국의 금리인상 기조가 사실상 마무리됐다는 전망이 나오면서 한국 경제를 주도하는 성장주, IT 및 바이오테크 섹터는 더욱 주목받고 있다는 설명이다. TIGER 코리아테크액티브는 IT에 국한하지 않고 2차전지와 반도체, 자율주행, 바이오테크, 신약, AI까지 광범위한 ‘테크’ 섹터에 투자한다. 경쟁력과 성장성을 갖춘 특정 섹터를 과감하게 선정하고, 섹터 내에서도 핵심 종목을 선별해 압축적인 포트폴리오를 구성한다. 액티브 ETF로서 비교지수(KRX정보기술지수) 대비 초과수익을 추구하고 편입 종목을 적극적으로 운용한다. 반도체·디스플레이 섹터에는 삼성전자, SK하이닉스, 제우스, ISC, 두산테스나, 이녹스첨단소재 등을, 2차전지 섹터에는 에코프로비엠, 삼성SDI 등을 담고 있다. 바이오 섹터에서는 유한양행, 한미약품, 알테오젠, 펩트론, 제이엘케이 등이 주요 투자 종목이다. 박의명 기자 uimyung@hankyung.com

-

美, 반도체 패키징 산업 육성에 30억弗 쏟아붓는다

미국이 반도체 패키징(조립포장) 산업 활성화를 위한 30억달러(약 3조8600억원) 규모의 투자 프로그램을 공식적으로 시작했다. 2030년까지 다수의 반도체 대량 패키징 시설을 확보하는 게 목표다.미국 상무부는 20일(현지시간) 메릴랜드주 볼티모어의 모건주립대에서 첨단 반도체 패키징 제조 프로그램 공개 행사를 열고 반도체 공급망의 핵심 고리인 패키징산업 활성화 방안을 발표했다. 자국 내 반도체 생산 시설을 육성하기 위한 미국 반도체 지원법의 첫 번째 주요 연구개발 투자 사업이 될 전망이다.패키징이란 전자제품과 자동차 같은 공산품 제조와 핵미사일 등 군사적 용도로 사용하기 위해 개별 반도체를 조립·포장하는 산업이다. 전 세계 물량의 대부분을 아시아 지역에서 담당하고 미국 설비 용량은 3%에 불과하다. 중국은 세계 패키징 용량의 38%를 차지한다. 로리 로카시오 상무장관은 행사에서 “미국에서 반도체를 제조했는데 패키징을 위해 해외로 보내는 것은 공급망과 국가 안보에 위험을 초래하는 것으로 용납할 수 없다”고 말했다.이번 프로그램의 재원은 반도체 지원법에 의해 배정되는 연구개발비 110억달러에서 지원될 예정이다. 1000억달러 규모의 제조업 인센티브와는 별개다. 미 상무부는 내년 초 재료와 기판에 초점을 맞춘 패키징산업 자금 조달을 할 계획이다. 이후에는 더 광범위한 디자인 생태계 등 다른 패키징 기술로 확대할 방침이다.앞서 한국의 SK하이닉스는 미국 첨단 패키징 시설에 150억달러(약 19조3065억원)를 투자할 것이라고 밝혔다. 애리조나주는 대만 TSMC와 추진 중인 400억달러 규모의 피닉스공장 프로젝트에 패키징 부문을 추가하는 방안을 협의 중이다.이현

-

수많은 반도체 ETF…"장기투자 땐 비메모리 찜"

반도체 상장지수펀드(ETF)는 올해 모든 분야를 통틀어 가장 성과가 좋은 섹터 ETF 중 하나였다. 내년 전망도 밝은 편이다. 반도체 ETF라도 투자 분야와 비중에 따라 성과가 갈릴 수 있다는 관측이 나온다. 전문가들은 삼성전자 SK하이닉스 등 국내 반도체기업이 주도하는 메모리 분야뿐 아니라 비메모리, 파운드리 등의 투자 비중을 높이라고 조언한다. “메모리와 비메모리 차별화될 것”19일 한국거래소에 따르면 국내에 상장된 반도체 ETF는 24개다. 국내 기업이 주력하는 메모리 반도체 분야 ETF가 많다. ‘KODEX 반도체’ ‘HANARO Fn K-반도체’ ‘TIGER 반도체’ ‘ACE AI반도체포커스’ 등이 대표적이다. 글로벌 메모리 반도체 시장의 과반을 점유하고 있는 삼성전자와 SK하이닉스 두 기업의 비중이 높다. 이들 ETF의 기초지수는 올해만 40~50% 올랐다. 시장 내 초과 공급이 해결될 것이란 기대가 커지면서다.메모리 반도체는 산업 사이클의 영향을 많이 받는다. 사이클에 따른 주가 변동성도 크다. 투자자 입장에선 올해 시작된 상승 사이클이 얼마나 강하게 오래 가는지가 관건이라는 설명이다. 글로벌 연구조사기업 가트너 등에 따르면 2027년께까지는 상승 사이클이 계속될 것으로 관측된다.실적 회복 기대가 주가에 상당 부분 선반영됐다는 분석도 나온다. 한 사모펀드 임원은 “단적으로 메모리 반도체는 삼성전자 같은 회사가 적자를 볼 때 사서 흑자를 발표할 때 파는 게 통하는 산업”이라며 “적자 탈출 기대가 이미 가격에 반영된 만큼 상승세가 이어지더라도 상승 폭은 당분간 제한될 수 있다”고 예상했다.전문가들은 리스크 분산을 위해서라도 다른 분야 비중을

-

큰손, 삼성전자 폭풍 매수…코스피 2500 눈앞

코스피지수가 15일 하루 동안 2% 넘게 오르며 2500선에 근접했다. 미국발 금리 인상이 끝날 것이란 기대에 위축됐던 투자심리가 살아났다. 외국인과 기관이 반도체와 자동차를 쌍끌이 매수하며 주가 상승을 견인했다. ○기관·외국인 1.6조 매수15일 코스피지수는 2.2% 오른 2486.67에 거래를 마쳤다. 직전 고점인 2500선을 거의 회복했다. 코스닥지수도 1.91% 상승한 809.36에 마감했다. 전날 나온 미국 10월 소비자물가지수(CPI) 상승률이 예상치를 밑돈 것이 호재였다. 인플레이션이 둔화하면 미국 중앙은행(Fed)이 금리를 인하할 여력이 생긴다. 이경민 대신증권 연구원은 “내년부터 금리가 인하될 것이란 기대가 한층 높아졌다”고 설명했다.이날 기관과 외국인은 유가증권시장에서 각각 1조915억원, 5471억원을 순매수했다. 기관과 외국인의 순매수 규모는 1조6386억원으로 2020년 11월 11일(1조6968억원) 후 3년 만의 최대 규모다. 코스닥시장에서는 외국인이 1595억원어치를 사들이며 상승세를 이끌었다.원·달러 환율이 1300원 밑으로 떨어지며 약세로 전환한 것이 외국인을 끌어들였다는 분석이다. 개인은 유가증권시장에서 1조6121억원어치 순매도했다. 2020년 11월 5일(1조6218억원) 후 3년 만에 가장 많은 액수다. 코스닥시장에서도 1771억원어치를 팔아치웠다. ○삼성전자에 쏠린 매수세외국인과 기관의 매수세는 반도체에 쏠렸다. 외국인은 이날 삼성전자와 SK하이닉스를 각각 3316억원, 1027억원어치 순매수했다. 외국인이 이날 유가증권시장에서 순매수한 금액의 80%가 이들 반도체 ‘투톱’으로 향했다. 기관도 두 종목을 각각 3732억원, 228억원어치 사들였다.쌍끌이 매수세에 힘입어 삼성전자는 1.98%

-

코스피, 단숨에 2500선 육박…개미들은 1.6조 팔아치웠다

코스피지수가 하루 만에 2% 넘게 오르며 2500선까지 근접했다. 미국발 금리 인상이 끝날 것이란 기대가 커지면서 위축됐던 투자심리가 살아났다. 외국인과 기관이 반도체와 자동차를 쌍끌이 매수하며 주가를 끌어올렸다. 개인들은 3년 만에 가장 큰 금액을 팔아치웠다. ◆기관·외국인 1.6조 매수15일 코스피지수는 2.2% 오른 2486.67에 거래를 마쳤다. 직전 고점인 2500선을 거의 회복했다. 코스닥지수도 1.91% 오른 809.36에 마감했다.전날 미국 10월 소비자물가지수(CPI) 상승률이 예상치를 밑돈 것이 호재로 작용했다. 물가 상승이 둔화되면 미국 중앙은행(Fed)의 금리 인상이 종료될 수 있어서다. 이경민 대신증권 연구원은 “내년부터 금리가 인하될 것이란 기대감이 한층 높아졌다”고 설명했다.이날 외국인과 기관은 유가증권시장에서 각각 5471억원, 1조915억원을 순매수했다. 총 순매수 규모가 1조6386억원으로 2020년 11월 11일(1조6968억원) 이후 3년 만에 최대 규모를 기록했다. 코스닥시장에서는 외국인이 1595억원을 사들이며 상승세를 이끌었다.원·달러 환율이 1300원 밑으로 떨어지며 약세로 전환한 것이 외국인 유입에 보탬이 됐다는 분석이다. 개인은 유가증권시장에서 1조6121억원을 순매도했다. 지난 2020년 11월 5일(1조6218억원)일 이후 3년 만에 가장 많은 액수다. 코스닥에서도 1771억원을 팔아치웠다. ◆삼성전자에 쏠린 매수세외국인과 기관의 매수세는 반도체에 쏠렸다. 외국인은 이날 삼성전자와 SK하이닉스를 각각 3316억원, 1027억원 순매수했다. 외국인이 이날 유가증권시장에서 순매수한 금액의 80%가 반도체 투톱으로 향했다. 기관도 두 종목을 각각 3732억원, 228억원어치 사들였다.쌍끌이

-

LG엔솔 VS SK하이닉스…시총 2위 전쟁

LG에너지솔루션과 SK하이닉스가 치열한 시가총액 2위 다툼을 벌이고 있다. 반도체 업황 기대에 SK하이닉스 주가가 연일 오르며 LG에너지솔루션을 무섭게 따라잡았다.13일 SK하이닉스는 1.00% 오른 13만1800원에 거래를 마쳤다. 시가총액은 95조9507억원이다. 2위인 LG에너지솔루션(97조2270억원)과 1조2762억원가량 차이가 난다. LG에너지솔루션은 이날 1.09% 오른 41만5500원에 마감했다.이날 SK하이닉스와 LG에너지솔루션은 장 초반부터 시총 2위를 놓고 엎치락뒤치락 경쟁했다. 오전에는 SK하이닉스가 2위로 올라섰다가 오후 들어 다시 LG에너지솔루션이 2위 자리를 굳혔다. 지난 2일에도 한때 SK하이닉스가 LG에너지솔루션을 넘어섰다.SK하이닉스는 지난해 1월 27일 LG에너지솔루션이 상장한 이후 2년 넘게 줄곧 시총 3위에 머물렀다. 올해 초 두 회사의 시총 차이는 50조원이었다. 그러나 하반기 들어 반도체 업황 개선이 가시화되며 SK하이닉스 주가가 급등했다. 작년 말 대비 이날까지 SK하이닉스 주가는 76.9% 상승했다. 반면 같은 기간 LG에너지솔루션은 4.7% 하락했다.증권업계에선 당분간은 두 회사 간 시총 2위 경쟁이 SK하이닉스에 유리하게 전개될 가능성이 있다고 보고 있다. 반도체 업황이 내년 본격적인 회복세에 접어들 것으로 전망되는 점은 SK하이닉스에 긍정적 요인이다. 반면 LG에너지솔루션은 글로벌 전기차 수요 둔화 우려가 이어지며 지지부진한 주가흐름을 보이고 있다.외국인 투자자도 최근 1개월(10월 10일~11월 10일) 동안 SK하이닉스를 4158억원어치 사들였다. 반면 같은 기간 LG에너지솔루션은 4520억원어치를 팔았다.윤아영 기자

-

"누가 2위?"…SK하이닉스·LG엔솔, 시총 경쟁 치열

LG에너지솔루션과 SK하이닉스가 치열한 시가총액 2위 다툼을 벌이고 있다. 반도체 업황 기대감에 SK하이닉스 주가가 연일 오르며 LG에너지솔루션을 무섭게 따라잡았다. 13일 SK하이닉스는 전거래일 대비 1.00% 오른 13만1800원에 거래를 마쳤다. 시가총액은 95조9507억원이다. 2위인 LG에너지솔루션(97조2270억원)과 1조2762억원 가량 차이가 난다. LG에너지솔루션은 이날 1.09% 오른 41만5500원에 마감했다. 이날 SK하이닉스와 LG에너지솔루션은 장 초반부터 시총 2위를 놓고 엎치락 뒤치락 경쟁을 했다. 오전에는 SK하이닉스가 2위로 올라섰다가 오후 들어 다시 LG에너지솔루션이 2위의 자리를 굳혔다. 지난 2일에도 한때 SK하이닉스가 LG에너지솔루션을 넘어섰지만 이후 LG에너지솔루션의 주가가 큰폭으로 오르며 장 마감까지 이어지지 못했다. SK하이닉스는 지난해 1월27일 LG에너지솔루션이 상장한 이후 2년 넘게 줄곧 시총 3위에 머물렀다. 올해 초 두 회사의 시총 차이는 50조원까지 벌어졌다. 그러나 하반기 들어 반도체 업황 개선이 가시화되며 SK하이닉스 주가가 급등했다. 작년 말 대비 이날까지 SK하이닉스 주가는 76.9% 상승했다. 반면 같은 기간 LG에너지솔루션은 4.7% 하락했다.증권가에서는 반도체 업황이 내년 본격적인 회복세에 접어들 것으로 전망하고 있다. SK하이닉스는 올해 3분기 D램 부문이 흑자로 돌아서며 영업적자 규모가 직전 분기에 비해 1조원 넘게 줄었다. 빠르면 올해 4분기 전체 영업흑자로 전환할 것이란 기대감이 커졌다. 박유악 키움증권 애널리스트는 "메모리 가격 반등이 시장 예상보다 더욱 크게 나타날 것"이라며 "SK하이닉스가 올 4분기 영업이익이 흑자로 전환할 것"

-

"에코프로 따라가나"…주가 폭락에 큰손들 '엑소더스'

올 들어 급등세를 타던 인공지능(AI) 관련 반도체주가 급락하고 있다. 대장주인 한미반도체가 기대치를 대폭 밑도는 실적을 냈기 때문이다. 증권업계는 내년부터 실적이 급증할 것이라며 목표주가를 높여 잡았다.13일 한미반도체는 12.82% 내린 5만7800원에 장을 마쳤다. ISC는 13.27% 내린 7만5800원에 거래되고 있다. 이수페타시스(-7.37%), 하나마이크론(-5.72%), 이오테크닉스(-4.56%) 등 다른 AI 관련 반도체주도 약세를 보였다.외국인과 기관이 하락세를 주도했다. 이들 종목은 외국인과 기관 창구에서 쌍끌이 매도세가 잡히고 있다. 한미반도체는 이날 외국인이 676억원을 팔았다. 이들 종목은 HBM(고대역폭메모리) 밸류체인 기업으로 꼽히며 올 들어 주가가 몇 배씩 상승했다. HBM은 AI 서버에 들어가는 고사양 메모리 반도체다. 한미반도체는 올 들어 전 거래일까지 6배 뛰었다. 같은 기간 ISC와 하나마이크론도 각각 178%, 238% 상승했다.주가가 돌연 급락한 것은 AI 반도체 대장주인 한미반도체가 기대치를 대폭 밑도는 실적을 내면서다. 지난주 금요일 한미반도체는 3분기 영업이익이 29억원으로 전년 동기 대비 91% 감소했다고 장 마감 이후 공시했다. 증권사 평균 예상치는 105억원이었다.사상 최대 규모의 배당금 지급 계획도 주가 하락을 막지 못했다. 이날 한미반도체는 올해 407억원 규모(주당 420원)의 배당금을 주주에게 지급할 것이라고 밝혔다.증권사들은 저가 매수 기회로 잡으라고 조언했다. 올해 실적은 애초에 기대하지 않아 악재로 보기 어렵고, 내년부터 본격적인 성장이 시작된다는 근거에서다.이날 삼성증권은 한미반도체 목표가를 기존 6만8000원에서 7만7000원으로 올리고 ‘매수의견’을 제

-

배터리株 쓸어담은 개미 어쩌나…내년 실적 전망치 '뚝뚝'

삼성전자, SK하이닉스 등 대형 반도체 종목의 내년 실적 전망치가 하락에서 상승으로 방향을 틀었다. 3개월간 이어진 조정장에서 이들 종목을 쓸어 담은 외국인과 기관이 수혜를 볼 가능성이 커졌다. 개인이 지속적으로 사들이고 있는 2차전지 종목의 내년 실적 전망은 하향조정 속도가 더 가팔라졌다.13일 금융정보업체 에프앤가이드에 따르면 삼성전자의 내년 영업이익 컨센서스(증권사 추정치 평균)는 34조1240억원으로 집계됐다. 1개월 전 33조1093억원에서 3.1% 높아졌다. 이 수치는 3개월 전(36조8044억원)부터 1개월 전까지 10.0% 하락하는 등 큰 폭의 조정을 받다가 최근 바닥을 찍은 뒤 반등 흐름을 보이고 있다.SK하이닉스의 영업이익 컨센서스는 개선세가 가팔라졌다. 3개월 전 7조8975억원에서 1개월 전 8조1142억원으로 2.7% 반등한 뒤 최근에는 8조4416억원으로 4.0% 추가 개선됐다. 최근 D램 고정거래가격이 오르는 등 반도체 수요 사이클이 상승 국면에 들어왔다는 신호가 완연해진 게 반도체주 반등의 배경으로 보인다.2차전지주는 반도체주와 달리 실적 전망치 조정이 최근까지도 지속되고 있다. 포스코퓨처엠의 내년 영업이익 컨센서스는 1개월 전 5758억원에서 최근 3847억원으로 33.19% 주저앉았다. 이어 LG화학(-14.89%), LG에너지솔루션(-12.48%), 삼성SDI(-9.67%), POSCO홀딩스(-7.91%) 등도 같은 기간 내년 영업이익 전망치가 더 나빠졌다.최근 외국인과 기관은 줄곧 반도체주를 사들였다. 외국인은 최근 3개월간(8월 10일~11월 10일) 삼성전자를 7757억원어치 순매수했고 기관도 4510억원어치 사들였다. 외국인과 기관은 SK하이닉스도 이 기간 각각 614억원, 6163억원어치씩 순매수했다. 반면 개인은 같

-

공매도 금지…외국인, 반도체 사고 배터리 팔았다

공매도 전면 금지가 시행된 지난주 외국인은 한국 증시에서 반도체와 바이오·제약 종목을 주로 사들인 것으로 나타났다. 공매도로 인한 쇼트커버(공매도한 주식을 다시 사들이는 것)가 예상된 2차전지주는 오히려 매도 우위로 나타났다. 주요 업체의 투자 계획, 실적 발표 등이 외국인 투자심리에 더 영향을 끼쳤다는 분석이다. 반도체·바이오 산 외국인12일 한국거래소에 따르면 공매도 금지가 시작된 지난 6일부터 10일까지 5거래일 동안 외국인은 유가증권시장과 코스닥시장에서 1조6948억원어치를 순매수했다. 같은 기간 개인은 6684억원, 기관은 4932억원어치를 순매도했다.이 기간 외국인 순매수 상위 100개 종목을 분석한 결과 반도체업종을 가장 많이 사들인 것으로 조사됐다. 외국인은 지난주 삼성전자 SK하이닉스 한미반도체 주성엔지니어링 등 반도체 관련 11개 종목을 1조499억원어치 사들였다. 이 중 삼성전자를 5131억원어치 순매수해 가장 많이 매수한 것으로 나타났다. SK하이닉스 주식도 3067억원어치 사들였다. 반도체 분야 순매수는 쇼트커버링보단 업황 기대에 따른 매수세가 유입된 것으로 보인다. SK하이닉스가 내년 설비투자에 10조원가량을 편성하기로 한 것도 투자심리를 부추겼다. 김형태 신한투자증권 연구원은 “4분기부터 D램과 낸드 가격 동반 상승과 스마트폰, PC 등 전방 수요 회복의 시그널이 감지되고 있어 가격과 물량의 동반 성장이 지속될 것”으로 전망했다.외국인은 제약·바이오 업종도 다수 사들였다. 지난주 셀트리온 셀트리온헬스케어 HLB 유한양행 등 15개 종목을 2883억원어치 순매수했다. 셀트리온과 셀트리온헬스케어는 7일 증권가 전망치를 웃돈 3분