-

HLB제약, 3분기 누적매출 사상 첫 1000억원 돌파

HLB제약은 3분기 누적 매출이 창사이래 처음으로 1000억원을 돌파하며 큰 폭의 성장세를 이어가고 있다고 15일 밝혔다. 지난해 1075억원의 매출로 역대 최대 매출을 기록했던 HLB제약은 올해 3분기까지 실적으로만 1022억원을 달성했다. 지난해 전체 매출에 근접하고 있어 올해도 사상 최대규모의 매출을 무난히 달성할 수 있을 것으로 전망된다. HLB제약의 연평균성장률은 5년째 50% 이상을 상회하고 있다.HLB제약의 가파른 성장은 전문의약품 매출이 이끌고 있다. 올해만 18개의 신제품을 출시하며 성장동력을 강화해가고 있기 때문이다. 생물학적동등성(생동성) 시험에 성공했다. 제품 경쟁력도 계속 강화될 것으로 전망됨에 따라 향후 의약품 분야 매출 성장은 더 빨라질 것으로 보고 있다. 향남공장에서의 위탁생산(CMO) 규모도 꾸준히 증가하고 있다. CMO 규모가 처음으로 100억원 이상을 상회한 것도 미래 성장전망에 긍정적이다고 회사 측은 설명했다. 올해 4월 관절 전문 브랜드 ‘콴첼’을 새롭게 론칭하며 매출처를 다변화한 것도 유효했다. 특히 콴첼 출시 후 HLB제약의 인지도가 빠르게 증가하며, 회사 전체의 영업실적에도 크게 공헌하고 있다. 회사의 성장에 선순환적 동력이 될 것으로 기대된다. B2C(business to consumer) 제품의 특성 상 론칭 초기 광고비용이 크게 증가해 전년대비 적자폭이 일시적으로 커졌다. 하지만 마케팅 비용에 대한 대규모 선집행이 완료된 만큼 4분기부터는 영업적자도 크게 개선될 것으로 회사는 전망하고 있다.한편 최근 시장의 큰 관심을 받고 있는 HLB제약의 장기지속형 주사제(SMEB)에 대한 기대도 크다. HLB제약은 지난 6일부터 사흘간 독일에서 열린 ‘바

-

셀트리온 주식매수청구 79억에 그쳐

셀트리온과 셀트리온헬스케어 합병에 최대 난관으로 꼽혔던 주식매수청구권 문제가 해소됐다. 주식매수청구권 행사 최종금액이 79억원으로 정해지면서다. 셀트리온그룹은 다음달 28일 합병법인을 출범시키고, 내년 셀트리온제약과의 합병에 속도를 낼 예정이다.셀트리온그룹은 주식매수청구권 행사 금액이 셀트리온 63억원(4만1972주), 셀트리온헬스케어 16억원(2만3786주)으로 집계됐다고 14일 발표했다. 애초 주식매수청구권이 들어올 것에 대비해 마련한 자금 1조원보다 대폭 낮은 수준이다. 지난달 임시주주총회가 열릴 때까지만 해도 지지부진하던 주가 흐름이 5000억원 규모 자사주 매입 등으로 회복되면서 합병 절차가 무난히 마무리됐다는 해석이 나온다.통합 셀트리온 출범 후 6개월 내 셀트리온제약과의 합병까지 마무리 짓는 것이 목표다. 서정진 셀트리온그룹 회장은 “계획대로 진행 후 셀트리온홀딩스 상장도 검토하겠다”고 했다.향후 관전 포인트로는 내년 1분기 실적과 짐펜트라 매출 등이 꼽힌다. 셀트리온헬스케어의 재고가 소진돼야 본격적으로 탄력받을 것으로 예상돼 단기간 실적 타격은 불가피하다. 또 2030년까지 올릴 매출 12조원 중 3조원을 짐펜트라 몫으로 잡고 있기 때문에 짐펜트라가 시장에 성공적으로 안착하는 것이 중요하다는 평가다.남정민 기자

-

씨엔알리서치, 3분기 매출 392억원…전년동기比 8%↑

씨엔알리서치는 3분기 별도 재무제표 기준 매출 392억원 및 영업이익 37억원을 기록했다고 14일 밝혔다. 매출 및 영업이익은 각각 전년 동기 대비 8%와 5% 늘었다. 씨엔알리서치에 따르면 임상 수행 인력 채용이 증가한 탓에 매출 증가 대비 영업이익 증가폭이 작았다. 신약개발 과정의 연구개발을 대행하는 임상수탁(CRO) 산업의 특성상 우수 인력 채용과 훈련을 위한 비용 지출이 불가피하다는 것이 회사측 설명이다. 씨엔알리서치 관계자는 “내부 실적 목표치에는 못 미쳤지만 글로벌 과제를 수주하고 다수의 임상 3상을 진행하면서 매출의 질적 개선을 이뤘다”며 “앞으로 외형 확대와 더불어 해외 시장 진출이 주 목표가 될 것”이라고 말했다. 박인혁 기자 hyuk@hankyung.com

-

비보존제약, 주식병합 완료로 거래 재개…"기업가치 제고"

비보존제약이 주식병합을 완료하고 주식 거래를 재개한다고 10일 밝혔다.앞서 지난달 비보존제약은 적정 유통주식수 유지를 통한 주가안정화 및 기업가치 제고를 위해 5대1 주식병합을 결정했다. 주식병합이 완료되면서 발행주식 총수는 2억4105만8577주에서 4821만1715주로 줄었다.비보존제약은 비마약성 진통제를 개발하고 있다. 올해 초 비마약성 진통제 후보물질 오피란제린 주사제의 국내 임상 3상을 마쳤다. 지난 8월 식품의약품안전처에 품목허가 사전검토를 신청했다. 현재 미국 식품의약국(FDA) 품목허가를 위한 임상 3상도 준비 중이다.또한 회사는 기업가치 극대화를 위해 지난 7월 화장품, 광사업 등 일부 사업부를 정리하고 주력사업인 제약사업에 집중하고 있다. 제약사업 확대를 위한 일환으로 바이알(병) 생산라인을 증설하며 생산능력을 키웠다.비보존제약 관계자는 “내년 하반기 목표인 오피란제린 국내 판매를 위한 절차도 순조롭게 진행되고 있다”며 “제약사업에 집중하기 위해 사업구조 개편에 나섰던 만큼 사업적 성과를 통한 기업가치 제고에 힘쓰겠다”고 말했다.한편 비보존제약 관계사 비보존은 지난 6일에서 8일까지 독일 뮌헨에서 열린 ‘바이오 유럽 2023’ 학회에 참석했다. 전세계 업계 전문가들과 교류하며 사업 협력을 위한 네트워크를 강화했다. 김유림 기자 youforest@hankyung.com

-

파미셀 3분기 누적 매출 430억원, 영업이익 14억원 기록

파미셀이 3분기 누적 매출액 430억원, 누적 영업이익 14억원, 당기순익 23억원을 기록했다고 9일 밝혔다.바이오케미컬사업부의 3분기 누적 매출액은 420억원을 기록했다. 이 중 단백질 신약의 전달체로써 약물전달기술에 사용되는 mPEG 매출액은 65억원으로 전년 대비 73% 증가해 가장 큰 상승폭을 기록한 것으로 나타났다.코로나 펜데믹 종식 후 진단키트 원료물질의 수요가 감소했지만 파미셀의 mPEG 매출이 지속적으로 증가하고 있다. 지속적인 연구개발을 통해 글로벌 mRNA 치료제 시장을 적극 공략하고 있다.파미셀 관계자는 “매출에 큰 기여를 하는 바이오케미컬사업부 중심으로 매출이 성장 중”이라며 “특히 고마진 품목인 mPEG의 CAPA를 확대하여 mPEG 매출이 파미셀의 실적 성장을 견인할 예정”이라고 말했다. 이어 “첨단소재 분야의 3분기 누적 매출액이 236억원으로 전년대비 10% 성장해 회사의 확실한 캐시카우로 자리잡을 것”이라고 덧붙였다.김유림 기자 youforest@hankyung.com

-

셀트리온, 3000억 추가 매입…올해 자사주 취득 1.2조 넘어

셀트리온그룹은 셀트리온과 셀트리온헬스케어가 양사 통합 3000억원 규모의 자사주 매입을 결정했다고 9일 밝혔다. 5295억원 규모 자사주 매입을 마무리한지 불과 이틀 만의 대규모 추가 매입 결정으로, 양사가 올해 신고한 총 자사주 매입 결정 규모는 약 1조 2500억원에 달한다.셀트리온은 지난 10일부터 2024년 2월 8일까지 추가로 131만 4286주(취득 예정 금액 약 2070억원)를, 셀트리온헬스케어는 10일부터 2023년 12월 17일까지 132만주(취득 예정 금액 약 930억원)를 각각 취득할 예정이다.이번 취득분을 포함해 올해 2월부터 셀트리온은 총 누적 574만 2688주(약 8764억원), 셀트리온헬스케어는 총 누적 566만 5000주(약 3757억원) 규모의 자사주 취득을 신고했다. 합산하면 1조 2500억원 규모로, 상장 계열사 중 올해 자사주 취득 신고금액 1조원을 넘어서는 그룹은 셀트리온이 유일하다. 셀트리온과 셀트리온헬스케어의 합병과 주주가치 제고를 위한 강한 의지를 보여준 것으로 풀이된다.지난달 셀트리온헬스케어 보유 자사주에 대해 배정할 합병신주 수량에 해당하는 셀트리온 보유 자사주 230만 9813주(약 3599억원 규모)를 합병 직후 소각하겠다고 결정한 것도 합병 후 주주가치 제고에 대한 그룹 차원의 강한 의지로 해석된다. 여기에 최근 그룹 지주사인 셀트리온홀딩스도 통합 셀트리온에 대한 지배력 강화를 위해 셀트리온 주식 취득에 나서면서 합병에 힘을 보탰다.한편 지난달 23일 임시 주주총회를 통해 셀트리온과 셀트리온헬스케어 합병안이 가결된 가운데, 오는 13일까지 행사 가능한 주식매수청구권도 양사의 현재 주가가 주식매수청구가격을 크게 웃돌면서 최소화될 전망이다. 셀트리온그룹은 합병 안건에

-

메디톡스, 3분기 매출 587억원…사상 최대 연매출 경신 순항

메디톡스는 8일 실적 공시를 통해 연결기준 3분기 매출이 587억원을 달성했다고 밝혔다. 지난해 같은 기간과 비교해 10% 증가했다. 영업이익은 36억원, 당기순손실은 22억원을 기록했다.3분기까지 누적 매출액과 영업이익은 각각 1531억원, 149억원으로 2019년 사상 최대 연매출(2059억원) 경신에 한걸음 더 다가섰다.3분기 매출은 587억원으로 올 1분기부터 3분기 연속 성장했다. 주력 제품으로 자리매김한 ‘코어톡스’가 안정적으로 성장하며 톡신 제제의 매출 상승을 견인한 결과다. 톡신 부문의 3분기 매출은 전년 동기 대비 국내 31%, 해외 13% 증가했다.다만 경쟁사와 진행중인 미국 국제무역위원회(ITC) 소송의 일정 지연으로 발생한 추가 비용의 일부를 지급했다. 국내에서 진행 중인 여러 행정 소송의 1심 선고를 전후로 제반 비용이 증가하면서 영업이익과 당기순이익은 감소했다.주희석 메디톡스 부사장은 “주력 분야의 매출 성장세가 안정적으로 지속되고 있어, 일시적 비용 증가에 따른 이익 감소는 빠른 시일 내 정상화될 것”이라며 “국내 시장을 재편할 차세대 톡신 제제 ‘뉴럭스’ 출시와 액상형 톡신 제제 ‘MT10109L’의미국 바이오의약품 허가신청서(BLA)신청이 임박한 만큼 만반의 준비를 거쳐 비약적 도약을 시작하겠다”고 말했다.메디톡스는 연내 BLA 신청을 목표로 비동물성 액상형 톡신 제제 ‘MT10109L’의 선진시장 진출을 준비하고 있다. 두바이 국영기업과 현지 완제품(DP) 생산시설 건립을 위한 본 계약을 추진중이다. 또한 계열사 뉴메코가 개발한 차세대 보툴리눔 톡신 제제 ‘뉴럭스’를 내달 출시해 국내 톡신 시장의 공략을 본격화할 계획

-

1.7조 수출 대박에…종근당 날았다

종근당 주가가 사상 최대 규모의 기술 수출에 힘입어 연일 강세다. 이런 투자심리가 바이오업종 전반으로 확산될지 관심이 쏠리고 있다.종근당은 7일 1.17% 오른 12만9500원에 거래를 마쳤다. 장중엔 13만9800원까지 오르며 52주 신고가를 갈아치웠다. 지난 2일부터 나흘 연속 오름세다. 전날 신약 후보 물질 ‘CKD-510’의 기술 이전 계약 사실을 발표한 게 영향을 미쳤다. 발표 당일에만 주가가 26.11% 뛰었다.CKD-510은 종근당이 직접 발굴한 신약 후보 물질이다. 심장질환, 알츠하이머성 치매 등의 발현과 관련한 HDAC6(히스톤탈아세틸화효소6)를 억제하는 효능이 있다. 이번 기술 이전 계약 규모는 총 13억500만달러(약 1조7300억원)로 종근당 설립 이후 최대 규모다.증권가는 종근당의 목표주가를 일제히 상향했다. 키움증권, 삼성증권, 유진투자증권 등 증권사가 이날 종근당 목표 주가를 15만원으로 높여 잡았다. 현재 주가 대비 15% 이상 높은 수준이다. 허혜민 키움증권 연구원은 “종근당은 오랜 기간 R&D(연구개발) 투자 대비 성과가 없다는 점이 주가 할인 요인으로 작용했다”며 이번 계약으로 R&D 재평가가 이뤄질 것”이라고 분석했다.일각에선 국내 바이오산업에 대한 투자심리가 살아날 수 있다는 기대도 나온다. 김승민 미래에셋증권 연구원은 “종근당에 이어 국내 바이오벤처인 오름테라퓨틱스도 기술이전 계약 소식을 알린 데다 한시적인 공매도 금지 등 호재로 바이오업종 투자 심리가 빠른 속도로 회복되고 있다”고 말했다.이지효 기자

-

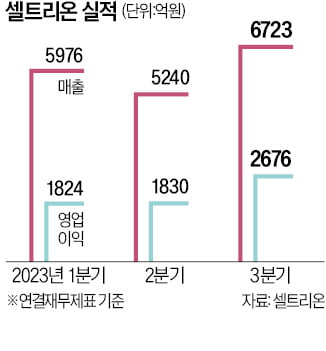

셀트리온, 3분기 역대급 실적…영업이익률 40% 육박 '기염'

셀트리온이 올해 3분기 매출과 영업이익 모두 분기 기준 역대 최대를 기록했다. 현재 6개인 바이오시밀러(바이오의약품 복제약) 제품을 2년 안에 11개로 늘리고 신약도 적극 개발하기로 했다. 이를 통해 2030년 매출 12조원 목표를 달성하겠다는 것이다.셀트리온은 3분기 연결 기준 매출 6723억원과 영업이익 2676억원을 기록했다고 7일 공시했다. 전년 동기 대비 각각 4.1%, 25% 증가한 수치다. 영업이익률은 39.8%로 전년 동기 대비 6.7%포인트 올랐다.주력 제품인 램시마, 트룩시마, 허쥬마의 꾸준한 성장세 덕분이다. 3분기 램시마의 미국 매출은 전분기 대비 160% 늘었다. 유럽 시장 점유율도 57%에 달해 인플릭시맙 치료제 중 처방 순위 1위를 차지했다. 트룩시마는 22.3%, 허쥬마는 21.7%의 유럽 시장 점유율을 기록했다. 유럽에서 바이오시밀러로 허가받은 램시마의 피하주사(SC) 제형도 빠르게 시장에 침투하고 있다. 유럽 주요 5개국 점유율은 18.8%를 돌파했다.바이오시밀러 신제품도 계속 선보인다. 허가 신청 단계에 있는 스텔라라 바이오시밀러 ‘CT-P43’을 포함해 2025년까지 5개를 추가로 허가받을 예정이다.신약 개발사로의 변신에도 속도를 낸다. 지난 10월 램시마SC는 미국 식품의약국(FDA)으로부터 바이오시밀러가 아니라 신약으로 허가받았다. 제품명은 짐펜트라다. 코로나19 항체치료제 ‘렉키토나’에 이은 셀트리온의 두 번째 신약이다. 회사 관계자는 “특허를 확보하면 2040년까지 복제약 시장 진출을 막을 수 있다”며 “2030년까지 매출 3조원을 달성하길 기대한다”고 말했다.셀트리온은 지난달 임시 주주총회에서 의결된 셀트리온헬스케어와의 합병 절차를 연내 마무리 짓기로 했다.

-

고환율·고금리 영향…신약 호재에도 힘 못쓰는 제약·바이오주

최근 제약·바이오 섹터 투자에 찬 바람이 불고 있다. 신약 개발 기업의 하락세가 두드러진다. 고금리 부담 속 실적이 뒷받침되지 않는 신약 기업은 재무 건전성이 악화할 수 있다는 우려에서다.지난 3일 유한양행 주가는 0.17% 내린 5만9400원에 마감했다. 10월 초 7만9000원까지 올랐던 것을 감안하면 한 달 새 증발한 시가총액만 1조5000억원 수준이다. 오스코텍과 지아이이노베이션 등 중소·중견업체도 상황은 비슷하다. 두 회사는 1개월 전과 비교해 각각 33.9%, 35.5% 하락했다.바이오주 급락은 유한양행의 임상 결과 발표가 촉발했다. 유한양행은 지난달 20~24일 스페인 마드리드에서 열린 유럽종양학회 연례학술대회(ESMO)를 앞두고 9월부터 슬금슬금 올랐다. 폐암치료제 렉라자와 미국 얀센의 신약 리브리반트를 병용 투여한 마리포사의 호전된 임상 결과가 예상됐기 때문이다. 하지만 공개된 연구 초록은 기대에 못 미쳤다는 분석이 많았다. 서근희 삼성증권 연구원은 “임상 데이터 일부가 아쉽게 나와 주가가 하락했지만 신약의 상업적 가치는 바뀌지 않았다”며 “글로벌 판매 전략을 어떻게 꾸리는지가 기업 가치 회복에 중요하게 작용할 것”이라고 평가했다.바이오업체의 주가가 단기 급등락하는 현상은 최근 들어 자주 나타나고 있다. 지난달 16일 알레르기 치료제 GI-301을 2980억원에 일본 제약사로 기술 이전했다고 발표한 지아이이노베이션이 대표적이다. 호재인데도 회사 주가는 발표 당일 17% 넘게 올랐다가 급락세로 돌아선 후 종국엔 13.27% 하락했다.바이오 상장지수펀드(ETF)도 약세를 면치 못하고 있다. 지난 8월 상장한 바이오섹터 ETF인 ‘TIMEFOLIO K바이오액티브’는 9월 11일

-

3분기 호실적 낸 아미코젠, 레진·배지 생산도 '박차'

국내 바이오 소부장(소재·부품·장비) 대표기업 아미코젠이 지난 3분기 431억원의 매출을 올렸다고 7일 발표했다. 3분기 누적으로는 1209억원으로 역대 최대치를 기록했다.아미코젠은 지난 3분기 연결 기준 431억원의 매출과 12억원의 영업이익을 냈다고 7일 공시했다. 매출은 전년 동기 대비 10.8% 증가했으며 영업이익은 흑자전환했다.아미코젠 관계자는 “3분기 누적 영업이익은 19억원을 기록했다”며 “같은 기간 당기 순이익은 180억원 적자에서 188억원 증가한 7억원으로 흑자전환했다”고 말했다.항생제 시장이 성장하면서 제약용 특수효소 등의 매출이 크게 성장했다. 3분기 제약용 특수효소 매출은 전년 동기 대비 48%, 균주개발 프로젝트(DX) 기술료는 3배 이상 증가했다. 4분기로 갈수록 럼피스킨병 등 전염병 유행에 따라 항생제 수요가 증가하면서 관련 매출이 지속적으로 성장할 전망이라고 회사 측은 전했다.아미코젠의 중국법인인 아미코젠차이나도 호실적을 냈다. 중국 항생제 시장 역시 커지면서 3분기 누적 매출액 902억원, 영업이익 104억원을 냈다. 전년 동기 대비 각각 21%, 29% 증가한 수치다.아미코젠 관계자는 “아미코젠차이나는 생산능력 확대, 중국 물량기반조달(VBP) 정책 시행, 전염병 확산 등에 따른 항생제 수요 증가로 올해 최대 실적을 낼 것”이라며 “완제의약품 마진율은 40% 이상이며 신공장에서도 여러 종류의 동물용 원료의약품을 생산할 계획”이라고 말했다.신성장 동력인 인체용 의약품 사업도 본격적으로 진행한다. 현재 개발 중인 세파계 항생제 판매를 내년부터 본격 시작한다.항생제뿐만이 아니다. 연말 전남 여수 레진 공장

-

분기 실적 '최고치' 찍은 셀트리온…"7년 뒤 매출 12조 목표"

셀트리온이 올해 3분기 매출과 영업이익 모두 분기 기준 역대 최대를 기록했다. 연내 합병을 마무리 짓고 2년 뒤 바이오시밀러(바이오의약품 복제약) 11개, 7년 뒤 매출 12조원 목표를 달성하겠다고 회사 측은 다시 한번 강조했다.셀트리온은 3분기 연결 기준 매출 6723억원과 영업이익 2676억원을 기록했다고 7일 공시했다. 전년 동기 대비 각각 4.1%, 25% 증가한 수치다. 금융정보업체 에프앤가이드의 전망치(매출 6200억원, 영업이익 2200억원)를 각각 8%, 20% 가량 웃돌았다.램시마, 트룩시마, 허쥬마 등 주요 바이오시밀러 제품들은 계속해서 성장세다. 지난 2분기 램시마의 피하주사(SC) 제형인 램시마SC는 독일과 프랑스에서 각각 36%, 25%의 점유율을 기록 중이다. 같은 기간 유럽 전체에서 트룩시마 점유율은 23.3%, 허쥬마는 21.7%으로 빠른 성장율을 보이고 있다고 회사 측은 설명했다.램시마의 피하주사 제형이 미국 식품의약국(FDA)에서 신약으로 허가받았다. 제품명은 짐펜트라다. 셀트리온 관계자는 “유일한 SC 제형의 인플릭시맙 치료제로, 출원된 특허가 확보될 경우 2040년까지 경쟁 없는 신약으로 판매 가능할 것”이라며 “2030년까지 3조원 이상의 매출을 기대한다”고 말했다. 이어 “의료기관을 방문하지 않고 집에서 자가 투여할 경우 비용을 크게 절감할 수 있고, 신약으로 높은 가격을 적용 받아 이익을 극대화할 수 있을 것”이라고 덧붙였다.신규 바이오시밀러도 계속해서 선보인다. 2025년까지 11개의 제품 포트폴리오를 확보하는 것이 목표다. 현재 스텔라라 바이오시밀러 ‘CT-P43’는 허가 신청 단계다. 악템라 바이오시밀러 ‘CT-P47’는 임상 3상 단

-

HLB, 관계사 HLB테라퓨틱스 주식 66만주 장내매입

HLB는 관계사인 HLB테라퓨틱스의 주식 66만주를 지난달 25일부터 지난 1일까지 장내 매입했다고 3일 밝혔다.HLB의 HLB테라퓨틱스 보유 지분은 기존 4.78%에서 5.51%로 늘었다.HLB테라퓨틱스는 미국 및 유럽에서 신경영양성각막염(NK) 치료제 임상 3상을 진행 중이다. HLB는 HLB테라퓨틱스의 주가에 이러한 성과가 반영되지 못했다고 판단해 지분 확대에 나섰다. HLB테라퓨틱스는 내년 중 미국 및 유럽 임상을 모두 마치고 각각 품목허가 신청에 돌입할 계획이다. 앞서 미국에서 진행한 첫 번째 임상 3상을 통해 긍정적 임상 결과를 확인한 만큼 주요 지표인 각막 상처의 완치 비율이 높을 것으로 기대하고 있다. 기존 NK치료제는 ‘옥서베이트’(Oxervate)가 유일하다. 하지만 1달 기준 약가가 5만4000달러(약 7138만원)에 달해 FDA 허가 기준인 8주 간의 치료를 받을 경우 최소 11만달러가 소요된다. 재조합 단백질약물로 냉장보관 등의 불편함과 투약 준비 과정이 복잡하다는 특징도 있다. HLB테라퓨틱스에 따르면 RGN-259는 일반 점안제와 같이 보관이 간편하고 치료 기간도 짧다. 허가 시 환자의 치료 이점을 크게 개선할 것으로 기대하고 있다.백윤기 HLB 대표는 “임상 3상 완료 후 신약허가 절차가 진행되면 큰 폭의 기업가치 개선이 이뤄질 것으로 예상된다”며 “이에 선제적 주식 매수를 진행했다”고 말했다.박인혁 기자 hyuk@hankyung.com

-

“에스티팜, 3분기 시장 컨센서스 하회...목표가 하향"

다올투자증권이 주요 제품의 공급지연과 지속적인 금리 상승에 따라 에스티팜의 목표주가를 하향한다고 1일 밝혔다. 다만 투자의견은 매수를 유지했다. 에스티팜 3분기 연결기준 실적은 매출액 559억원, 영업이익 67억원을 기록하면서 시장 기대에 미치지 못했다.이지수 다올투자증권 연구원은 "올리고뉴클레오타드(올리고)의 공급지연과 자회사의 이익감소로 시장 컨센서스를 하회했다"며 0기존 11만원으로 제시했던 적정주가를 10만원으로 하향했다. 올리고는 일반적으로 실험실에서 생물학 및 유전체학, 생화학, 분자생물학적 연구나 실질적으로 유전자 검사를 위해 합성한 짧은가닥 DNA 또는 RNA 분자다. 올리고 CDMO 사업은 에스티팜 매출액의 50% 이상을 차지하는 주요 사업이다. 다만 4분기에는 이연된 매출이 반영되며 연간 매출 추정치 변동은 크지 않을 것으로 봤다. 이 연구원은 "4분기에는 이연된 올리고 물량이 모두 생산돼 출하될 예정"이라며 "2023년 매출액은 2827억원, 영업이익은 304억원으로 추정한다"고 말했다. 그러면서 "미국 식품의약국(FDA) 실사 인증으로 수주 계약 확대가 가능할 전망"이라고 분석했다. 이 연구원은 "지난 6월 신약허가를 신청한 혈액암치료제의 생산 매출은 2024년부터 발생이 예상되지만 공장 실사 스케줄과 공급 스케줄 조정의 가능성이 있"며 "원료 공급 중인 RNA 치료제들이 후기 임상 단계로 갈수록 대량생산 수요가 증가할 것으로 예상돼 투자의견 매수를 유지한다"고 했다.오현아 기자 5hyun@hankyung.com

-

강스템바이오텍, 유상증자 주주 청약률 89.7%

강스템바이오텍은 지난달 30~31일 진행된 약 210억원 규모 유상증자의 구주주 청약률이 약 90%를 달성했다고 1일 밝혔다.1일 금융감독원 전자공시시스템에 따르면 강스템바이오텍은 지난달 30일과 31일 양일간 진행된 구주주 대상 청약 결과 89.7%의 청약률을 달성했다.이에 따라 강스템바이오텍은 209억7000만원 중 약 188억원의 청약금액을 확보하게 됐다. 신주인수권증서를 배분받은 구주주의 청약 주식 수는 1614만1381주로 집계됐다.그 외 실권주 물량은 185만 8619주로 전체 물량의 10% 정도다. 일반 공모는 오는 2~3일 한양증권을 통해 진행되며 확정 발행가액은 주당 1165원이다. 1일 오전 기준 강스템바이오텍 주가는 1357원이다.강스템바이오텍은 내년 상반기 아토피 피부염 치료제 임상 3상 결과 발표를 앞두고 있다. 골관절염 치료제 임상 1상 결과도 발표할 계획이다. 성공적인 임상 결과를 확보하게 되면 아토피 치료제의 품목허가 신청에 돌입하고 골관절염 치료제는 조기 라이선스 아웃을 추진할 예정이다.강스템바이오텍은 조달한 자금 중 106억원을 임상시험 진행 및 품목허가 준비에 활용할 예정이다. 나머지 78억원은 GMP 등 운영비용에, 26억원은 오가노이드 연구개발 비용 등에 투입할 계획이다.이영애 기자 0ae@hankyung.com