-

아모레퍼시픽 실적 뜯어보면 '어닝 서프라이즈'…목표가 줄상향

아모레퍼시픽이 기대 이하의 3분기 실적을 발표했지만 증권가에서는 오히려 호평이 쏟아지고 있다. 일회성 비용을 제외하면 호실적을 냈고, 글로벌 매출 비중이 높은 코스알엑스(COSRX)의 자회사 편입으로 중국 의존도 역시 낮아질 것으로 예상된다는 분석이다.1일 금융투자업계에 따르면 이날 NH 미래에셋 DB금융 하나 메리츠 한국투자 이베스트 KB 상상인 유안타 등 10개 증권사가 아모레퍼시픽의 목표주가를 일제히 상향했다. 미래에셋증권, 메리츠증권이 18만원으로 가장 높은 목표가를 제시했다. 미래에셋은 기존 대비 목표주가를 4만원 올려 상향 폭도 가장 컸다.전날 아모레퍼시픽은 증권가 기대에 못 미치는 3분기 실적을 내놨다. 3분기 영업이익은 172억원으로 증권사 컨센서스(전망치 평균)인 365억원의 절반 수준에 그쳤다. 그러나 일회성 비용을 제외하면 오히려 ‘어닝서프라이즈’를 기록했다는 게 전문가들의 분석이다. 사업부 구조조정을 하면서 퇴직금 등 비용이 약 243억원 발생한 영향이다. 이를 제외하면 실질적인 영업이익은 415억원으로 컨센서스를 13.6% 웃돌았다.박은정 하나증권 연구원은 “아모레퍼시픽이 내수 유통채널을 구조조정하면서 전반적인 비용 효율이 상승했다”며 “중국 또한 고정비 부담이 상당히 축소되는 등 구조조정이 마무리되고 있다”고 했다.전날 아모레퍼시픽이 화장품 업체 코스알엑스를 자회사로 편입한 것도 증권가가 주목하는 부분이다. 아모레퍼시픽은 2021년 9월 코스알엑스 지분 38.4%를 취득했는데 이번에는 54.8%를 추가로 인수하면서 지분율이 93.2%까지 높아졌다.코스알엑스는 2013년 설립한 스킨케어 화장품 업체다. 북미, 동남아, 유럽 등 해

-

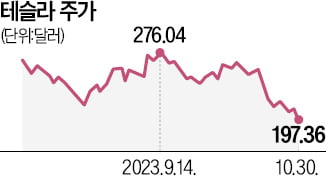

테슬라 주가 200달러 깨진 날, 中 전기차 1위 BYD 최대 실적

중국의 대표 전기차 업체인 비야디(BYD)가 올해 3분기 2조원에 육박하는 순이익을 내면서 사상 최고 실적을 달성했다. 반면 테슬라는 수요 둔화로 생산량을 줄이면서 주가가 급락했다.지난 30일 BYD는 실적 발표를 통해 지난 분기 순익이 104억1000만위안(약 1조9186억원)으로 전년 동기 대비 82.2% 증가했다고 밝혔다. 매출은 1622억위안(약 29조9000억원)으로 전년 동기 대비 38.5% 늘었다. 중국 정부의 신에너지차량(전기차+하이브리드차) 보조금 지급 정책으로 BYD의 지난 분기 판매가 크게 늘어난 영향이다. 세계적으로 전기차 수요 증가세가 둔화한 가운데 거둔 성적표라는 점에서 주목된다. 실적 호조에 힘입어 이날 BYD 주가는 전날 대비 1.1% 오른 244.6위안에 마감했다.BYD는 신에너지차 판매 최고치를 계속 경신하면서 글로벌 1위를 달리고 있다. 올해 1~9월 BYD의 누적 신에너지차 판매량은 207만9600만 대를 기록했다. 9월 한 달 기준으로 28만6900대를 인도했다. 같은 기간 7만4073대를 인도한 테슬라차이나를 압도했다. 수출도 빠른 속도로 늘고 있다. 1~9월 BYD 수출 규모는 15만4000대에 달한다. 이는 전년 대비 520% 증가한 수치로, 중국 전기차 업체 중 수출 증가세가 가장 가파르다.반면 BYD의 경쟁사인 테슬라는 주가가 급락하면서 희비가 엇갈렸다. 30일(현지시간) 뉴욕증시에서 테슬라는 전거래일보다 4.79% 급락했다. 이는 테슬라에 전기차 배터리를 공급하는 파나소닉이 북미 지역 전기차 수요 감소로 배터리 생산을 줄였다고 밝힌 영향이다. 최근 일론 머스크 테슬라 최고경영자(CEO)도 고금리로 전기차 수요가 둔화하고 있다고 발언했다. 에드워드 모야 오안다증권 선임 시장분석가는 “파나소닉이 테슬라 전기차 수요 부

-

中 비야디, 2조 순익 사상최고 실적…테슬라는 생산량 감축

중국의 대표 전기차 업체인 비야디(BYD)가 올해 3분기 2조원에 육박하는 순이익을 내면서 사상 최고 실적을 달성했다. 반면 테슬라는 수요 둔화로 생산량을 줄이면서 주가가 급락했다. 30일 BYD는 실적 발표를 통해 지난 분기 순익이 104억1000만 위안(약 1조9186억원)으로 전년 대비 82.2% 증가했다고 밝혔다. 매출은 1622억 위안(약 29조9000억원)으로 전년 대비 38.5% 증가했다. 중국 정부가 신에너지차량에 대한 보조금 지급 정책으로 BYD의 지난 분기 판매가 크게 늘어난 영향이다. 전세계적으로 전기차 수요 증가세가 둔화되고 있는 가운데 거둔 성적표라는 점에서 주목된다. BYD는 신에너지차 판매 최고치를 계속 경신하면서 글로벌 판매 1위를 달리고 있다. 올해 1~9월까지 BYD의 누적 신에너지차 판매량은 207만9600만대를 기록했다. 9월 한달 기준으로 28만6900대를 인도했다. 같은 기간 7만4073대를 인도한 테슬라 차이나를 압도했다. 해외 수출도 빠른 속도로 늘고 있다. 올해 1~9월 BYD의 수출 규모는 15만4000대에 달한다. 이는 전년 대비 520% 증가한 수치로, 중국 전기차 업체중 수출 증가세가 가장 가파르다. 반면 비야디의

-

삼성전자 3분기 반도체 적자 3.75조원…1·2분기보다 줄었다

삼성전자가 올해 3분기 반도체 사업에서만 3조7500억원의 적자를 냈다. 3개 분기 연속으로 수조원의 적자를 냈지만, 메모리 감산이 효과를 발휘하면서 지난 1·2분기보다는 적자폭이 줄었다.삼성전자는 올해 3분기 영업이익이 2조4336억원을 기록해 전년 동기 대비 77.6% 감소했다고 31일 발표했다. 올해 들어 처음 조 단위 영업이익이다. 매출은 67조4047억원으로 전년 동기 대비 12.2% 감소했지만 전분기보다는 12.3% 증가했다.3분기에 영업이익 규모를 늘릴 수 있었던 것은 반도체 사업의 대규모 영업적자가 줄어들었기 때문이다. 메모리 반도체는 HBM, DDR5, LPDDR5X 등 고부가 제품 판매가 늘어나며 전분기보다 적자폭이 축소됐다. 삼성전자는 "업황 저점에 대한 인식이 확산되며 부품 재고를 확보하기 위한 고객사의 구매 문의가 다수 접수됐다"고 설명했다. 반면 시스템LSI와 파운드리 부문은 여전히 부진한 상황이다. 메모리 업황은 저점을 찍고 반등하고 있다. 지난 26일 실적을 발표한 SK하이닉스도 전 분기와 비교해 적자를 1조원 넘게 줄였고, 특히 D램은 2개 분기 만에 흑자 전환에 성공했다.스마트폰을 담당하는 모바일경험(MX) 및 네트워크 사업부 영업이익은 3조3000억원, 가전(CE)·VD(영상)부문 영업이익은 3800억원을 기록했다. 삼성디스플레이는 1조9400억원, 하만은 4500억원으로 집계됐다. MX사업부는 갤럭시Z플립5와 폴드5가 출시되며 판매단가가 상승한 영향으로 수익성이 확보됐다. 최예린 기자 rambutan@hankyung.com

-

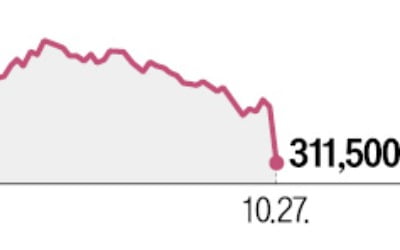

'어닝쇼크' LG생건, 20% 급락

LG생활건강이 시장 기대에 못 미치는 3분기 실적을 발표한 뒤 주가가 급락했다. 2021년 고점과 비교하면 6분의 1 수준까지 하락했다.LG생활건강은 27일 20.3% 하락한 31만1500원에 거래를 마감했다. 장중 30만8500원을 찍으면서 52주 신저가를 기록했다. 올해 초 대비 56.7% 하락한 수준이다. 하루 전날 발표한 3분기 실적이 주가의 발목을 잡았다. LG생활건강의 3분기 영업이익은 1285억원으로 증권사 추정치 평균인 1536억원을 약 16.2% 밑돌았다. 작년 같은 기간(1901억원)과 비교하면 32.4% 감소했다.어닝쇼크가 나오자 증권사들은 투자의견과 목표주가를 잇따라 하향했다. 메리츠증권, 키움증권, 하나증권 등 세 곳은 LG생활건강에 대한 투자의견을 ‘매수’에서 ‘중립’으로 낮췄다.LG생활건강의 부진은 같은 화장품 종목에서도 두드러진다. 아모레퍼시픽도 최근 중국 시장에서 고전하고 있지만 올 들어 주가는 13.3% 내리는 데 그쳤다. 코스맥스와 한국콜마는 중소형 브랜드 시장에서 선전하면서 주가가 크게 뛰었다. 올 들어 코스맥스는 80.8%, 한국콜마는 31.2% 올랐다.LG생활건강 실적이 하락한 주요 원인은 화장품 사업 부진이다. 화장품 부문 3분기 영업이익은 80억원으로 전년 동기 대비 88.2% 급감했다. 중국 화장품 시장 판매 부진과 마케팅 비용 증가, 북미 사업 구조조정 등 요인들이 겹친 결과다. LG생활건강이 연간 실적 가이던스(전망치)를 하향 조정한 것도 주가에 부담이 됐다. 연간 매출은 기존 7조3000억원 수준에서 6조9000억원으로, 영업이익 전망은 기존 7300억원에서 4700억원으로 낮췄다.박은정 하나증권 연구원은 “4분기도 중국 마케팅 투자 확대, 캐나다 매장 구조조정 등으로 화장품 부문 이익이 급

-

"내년 더 어렵다"…기업 실적 전망 줄하향

미국의 고금리 쇼크 등으로 증시가 출렁이는 가운데 증권사들이 주요 기업의 내년 실적 전망치도 끌어내리고 있다. 반도체 업황의 반등 시기도 당초 기대보다 미뤄지고 있는 것으로 나타났다. ○주요 기업 목표주가 ‘뚝뚝’27일 금융정보업체 에프앤가이드에 따르면 내년 실적 컨센서스(증권사 3곳 이상 추정치 평균)가 있는 국내 243개 상장사 영업이익(금융업은 순이익) 추정치는 총 231조2266억원으로 한 달 전 239조5922억원에서 3.5% 낮아졌다. 올 4분기 컨센서스도 한 달 전보다 3.7% 줄어든 38조1537억원으로 집계됐다.증시에서 비중이 큰 반도체와 배터리 종목의 실적 하향세가 두드러진다. 삼성전자 등을 포함한 ‘반도체 및 관련 장비’ 11개 종목의 내년 영업이익 컨센서스는 한 달 전 대비 5.6% 감소한 42조8785억원으로 집계됐다. LG에너지솔루션 등 6개 배터리 종목의 내년 영업이익 컨센서스도 한 달 전보다 12.3% 하락했다.증권사들은 주요 종목의 목표주가를 잇따라 내리고 있다. 지난 23일부터 26일까지 목표가를 제시한 리포트 418개 중 목표가를 하향한 리포트는 154개로 조사됐다. 현대차, 포스코홀딩스, 신세계인터내셔날, SK이노베이션 등 당초 내년도 실적이 견조할 것으로 예상된 종목들의 목표주가도 낮아지고 있다. 반면 목표가를 끌어올린 리포트는 한화오션, 한국콜마 등 39개에 그쳤다. 한 대형 증권사 리서치센터장은 “미국의 금리 급등과 잇따른 국제 분쟁 등 대외 악재가 쏟아지자 실적 눈높이가 낮아지고 있는 것”이라고 설명했다. ○반도체 업황 턴어라운드 미뤄지나증권가에선 경기 둔화가 예상보다 장기화될 수 있다는 의견이 세를 얻고 있다. 올 하반기부터 기업

-

신한금융, 3분기 순익 1조1921억원…전년 동기 대비 26.6% 감소

신한금융그룹은 지난 3분기 당기순이익이 1조1921억원으로 집계됐다고 27일 발표했다. 1년 전인 작년 3분기(1조6244억원)와 비교해 4323억원(26.6%) 감소했고, 직전 분기인 지난 2분기 당기순이익(1조2383억원)과 비교하면 462억원(3.7%) 줄었다. 올해 1~3분기 누적 당기순이익은 3조8183억원으로 전년 동기(4조3068억원) 대비 4885억원(11.3%) 줄었다.신한금융의 3분기 실적이 작년과 비교해 크게 악화된 가장 큰 원인은 지난해 신한투자증권 사옥 매각 차익 3220억원(세후)이 작년 3분기 실적으로 인식된 데 따른 기저효과다. 또 은행 희망퇴직 비용 723억원과 신한투자증권의 투자상품 관련 충당부채 적립액 1200억원 등도 실적 악화에 영향을 줬다.일회성 비용 인식으로 3분기 실적이 감소했지만, 이자이익과 수수료이익은 증가했다. 신한금융의 3분기 이자이익은 2조7633억원으로 전년 동기(2조7321억원) 대비 213억원(1.1%) 늘었고, 전분기(2조6942억원)과 비교하면 691억원(2.6%) 성장했다. 비이자부문이익은 작년 3분기 5434억원에서 올해 3분기 9133억원으로 68.1% 늘었다.신한은행은 "그룹 순이자마진(NIM)이 지난 2분기 2.00%에서 3분기 1.99%로 0.01%포인트 하락했지만, 금리부자산이 전분기 대비 0.9% 증가하고 일수 증가효과 등으로 전분기 대비 2.6% 증가했다"고 설명했다.신한금융의 대손충당금 전입액은 작년 3분기 2505억원에서 올해 3분기 4678억원으로 2173억원(86.7%) 증가했다.핵심 계열사인 신한은행의 당기순이익은 지난 3분기 9185억원으로 전년 동기(9094억원) 대비 91억원(1.0%) 늘었다. 직전 분기인 지난 2분기(7544억원)와 비교하면 1686억원(22.3%) 증가했다. 신한은행의 이자부문이익은 작년 3분기 2조1397억원에서 올해 3분기 2조1374억원으

-

"내년이 올해보다 더 나쁘다?"…실적 전망치 '우수수'

상장기업의 내년 실적 전망치 하향조정이 지속되면서 증시가 얼어붙고 있다. 기업 실적이 올해를 저점으로 내년에는 반등할 거라는 전망에 힘입어 최근까지 증시가 우상향했는데, 내년 실적에 대한 기대치가 낮아지면서 증시를 끌어올리는 힘이 약해진 것이다. 일각에서는 "내년이 더 나쁠 수 있다"는 전망마저 나온다.내년 실적 전망치 대폭 하향…목표주가 '뚝뚝'27일 금융정보업체 에프앤가이드에 따르면 내년 실적 컨센서스(증권사 3곳 이상 추정치 평균)가 있는 국내 243개 상장종목의 영업이익(금융업 등은 순이익) 추정치는 최근 합계 231조2266억원으로 집계됐다. 1개월 전 239조5922억원에서 3.5% 낮아진 수치다. 올 4분기 컨센서스 역시 1개월 전 대비 3.7% 줄어든 38조1537억원으로 집계됐다.시가총액에서 큰 비중을 차지하는 반도체와 배터리 종목의 실적 추정치 하향 조정이 특히 가파르다. 삼성전자 등 '반도체 및 관련 장비' 11개 종목의 내년 영업이익 컨센서스는 1개월 전 대비 5.6% 떨어진 42조8785억원으로 집계됐다. LG에너지솔루션 등 배터리주 6개 종목은 11조835억원으로 같은 기간 12.3% 주저앉았다.이 영향으로 증권사의 상장 종목 목표주가 추정치 하향조정이 줄을 잇고 있다. 이달 23~26일 증권가에서 종목 목표주가를 제시한 리포트는 모두 418개가 나왔는데 이 가운데 154개가 목표주가를 하향 조정했다. 상향 조정은 39개에 불과했다. 미국 금리 급등, 잇따른 국제분쟁 등 대외 악재가 산적한 상황에서 실적 전망치까지 조정을 받자 눈높이를 낮추고 있는 것이다.국내 기업 실적이 올해를 저점으로 내년에는 반등할 가능성이 높다는 게

-

하나금융 3분기 누적 순익 2조9779억원…역대 최대

하나금융그룹은 올해 3분기 누적 당기순이익이 지난해 3분기 대비 4.2% 증가한 2조9779억원을 기록했다고 27일 밝혔다. 누적 기준 역대 최대 실적이다.하나금융은 올해 3분기 9570억원의 순이익을 거뒀다. 전 분기(9187억원)보다 4.2% 늘었다. 우량 자산을 중심으로 대출 포트폴리오를 다각화하고 비이자이익을 크게 늘린 것이 실적 호조로 이어졌다는 설명이다.올해 3분기까지 그룹 이자이익과 수수료이익을 합한 핵심이익(8조1473억원)은 1년 전보다 2.2%(1733억원) 증가했다.이 중 이자이익은 6조7648억원으로 지난해 같은 기간(6조6372억원)보다 1.9% 늘었다. 3분기 그룹 순이자마진(NIM)은 1.79%로 집계돼 전 분기(1.84%)보다 0.05%포인트 축소됐다.비이자이익은 1조6964억원을 기록해 작년 동기(7521억원)의 2.2배 수준으로 늘었다.수수료이익(1조3825억원)이 작년 동기(1조3368억원)보다 3.4% 늘었고, 매매평가익(7876억원)도 지난해 같은 기간(1297억원 손실)과 비교해 이익으로 전환했다.3분기 말 고정이하여신(NPL) 비율은 0.46%, 연체율도 0.46%를 기록했다. 각각 전 분기보다 0.01%포인트, 0.03%포인트 올랐다. NPL 커버리지비율은 167.6%를 기록했다.하나금융은 대내외 불확실성에 대비해 올해 3분기까지 선제적 충당금 3832억원을 포함해, 충당금 총 1조2183억원을 적립했다. 작년 동기(5944억원)의 2배 수준이다.주요 경영지표인 자기자본이익률(ROE)은 10.49%, 총자산수익률(ROA)은 0.68%로 집계됐다.핵심 자회사인 하나은행의 3분기 누적 연결 당기순이익은 3분기(9274억원)를 포함해 2조7664억원을 기록하며 작년 동기 대비 23.3%(5226억원) 증가했다.비은행 관계사별 3분기 누적 당기순이익은 하나캐피탈 1910억원, 하나카드 1274억원, 하나자산신탁 656억원, 하

-

농협금융 3분기 누적 순익 2조450억원… 전년比 3.7%↑

농협금융지주는 2023년 3분기 누적 당기순이익이 2조450억원을 기록하며 전년 동기 대비 3.7% 증가했다고 27일 밝혔다.이자이익은 6조3554억원으로 전년 동기 대비 9%(6317억원) 감소했다. 같은 기간 비이자이익은 1조3932억원을 기록해 전년 동기 대비 83.5%(6340억원) 증가했다.전년 동기 대비 유가증권 운용손익이 증가하면서 비이자이익 부문이 크게 개선된 게 주된 영향을 미쳤다. 이자이익은 신 회계제도(IFRS17) 적용으로 인해 감소했다는 설명이다.부실채권 등에 대응하기 위한 충당금 적립액도 크게 늘었다. 농협금융은 전년 동기 대비 8271억원 증가한 1조3468억원의 대손충당금을 적립했다. 대손충당금적립률은 206.18%을 기록했다.자산건전성 지표인 고정이하여신비율은 0.48%를 기록했다. 핵심 수익성 지표인 총자산수익률(ROA)은 0.58%, 자기자본수익률(ROE)은 9.68%로 각각 집계됐다.주요 자회사인 농협은행의 당기순이익은 1조6052억원으로 집계됐다. 이밖에 △NH투자증권 4676억원 △농협생명 1358억원 △농협손해보험 950억원 △농협캐피탈 782억원 등이다.이소현 기자 y2eonlee@hankyung.com

-

"2년 만에 177만원→31만원 추락"…LG생건 개미들 어쩌나

LG생활건강이 시장 기대에 크게 못 미치는 3분기 실적을 내놓으면서 주가가 19% 넘게 급락하고 있다. 2년 전 고점과 비교하면 주가는 6분의 1 수준까지 내려갔다. 중국 경기 둔화로 내년 실적도 부진할 것으로 예상되자 증권사들은 잇달아 투자 의견을 하향하고 있다. 27일 오후 LG생활건강은 19.3% 하락한 31만5000원에 거래 중이다. 장중 31만3000원까지 내려가며 52주 신저가를 기록했다. 전날 이 회사가 부진한 3분기 실적을 발표한 영향이다. LG생활건강의 3분기 영업이익은 1285억원으로 증권사 전망치 평균인 1536억원을 16.2% 하회했다. 지난해 3분기(1901억원)와 비교하면 32.4% 감소해 역성장을 보였다.하반기 화장품 부문 실적이 크게 부진해진 영향이라는 게 전문가들의 공통적인 지적이다. LG생활건강의 3분기 화장품(뷰티) 부문 영업이익은 80억원으로 전년동기대비 88.2% 감소했다. 중국 화장품 시장의 부진과 마케팅 관련 비용 증가, 북미 사업 구조조정으로 인한 일회성 비용 발생이 겹치면서 영업이익이 크게 줄었다.올해 들어 LG생활건강 주가는 56% 넘게 빠졌다. 2년 전 이 회사에 붙었던 ‘황제주’라는 별명이 무색할 수준이다. 중국 화장품 사업 호조로 주가가 최고점이던 2021년 7월1일에는 종가 기준 177만원까지 오르기도 했다. 그러나 중국 경기 둔화와 중국 내 한국 화장품 선호도가 떨어지면서 실적과 주가가 함께 고꾸라지기 시작했다. 2021년 1조2896억원에 달했던 연간 영업이익은 지난해 7111억원으로 44.8% 감소했다. 올해는 이보다 더욱 실적이 악화할 전망이다. LG생활건강은 전날 연간 실적 가이던스를 수정하면서 연간 매출액은 기존 7조3000억원 수준에서 6조9000억원으로 조정했다.

-

직원 2.7만명 해고하더니…아마존, 3분기 순이익 세 배 급증

세계 최대 전자상거래 업체 아마존이 지난 3분기 시장 추정치를 웃도는 실적을 내놨다. 비용 절감 효과와 함께 각 사업부의 매출이 전반적으로 늘어난 덕분이다. 치솟는 인플레이션과 고금리 속에서도 성장세를 유지했다는 평가다.아마존은 3분기 매출이 1431억달러(194조4013억원)로 전년 동기 대비 13% 증가했다고 26일(현지시간) 발표했다. 이는 금융정보업체 LSEG(옛 레피니티브)가 집계한 시장 전망치 1414억달러를 넘어선다.또한 아마존의 3분기 주당 순이익은 0.94달러로, 역시 시장 전망치인 0.58달러를 크게 웃돌았다. 아마존 순이익은 99억 달러로 지난해 같은 기간의 29억달러보다 세배 넘게 늘었다.사업별로 보면 클라우드 컴퓨팅 사업부인 아마존 웹서비스(AWS) 매출은 231억달러로 전년 대비 12% 늘었다. 다만 시장 예상치인 232억달러에는 살짝 미치지 못했다. 광고 수익은 121억달러로 같은 기간 26% 급증했다. 시장 추정치인 116억달러도 넘어섰다. 아마존의 핵심인 전자상거래 사업 매출은 572억달러로 지난해 같은 기간보다 7% 늘어나며 전분기 성장률인 4%를 웃돌았다.CNBC는 "치솟는 인플레이션과 금리 상승으로 어려워진 환경 속에서도 아마존의 사업이 전년보다 어느 정도 가속화되고 있다는 신호"라고 평가했다.아마존은 지난해부터 팬데믹 기간의 빠른 성장세가 멈추자 비용 절감에 들어갔다. 작년 가을부터 2만7000명의 직원을 감원했으며 수익성이 없는 사업에 대한 투자를 줄였다.앤디 재시 아마존 최고경영자(CEO)는 "AWS 성장세가 지속해서 안정세를 유지하고, 광고 수익이 견고하게 성장했다"며 "전반적인 영업 이익과 현금흐름이 개선됐다"고 말했다.아마존은 4분기 매출이 1600

-

현대로템, 방산 타고 好실적…3분기 매출 전년 대비 18.5%↑

현대로템이 올해 3분기 연결기준 매출 9270억원, 영업이익 411억원의 실적을 거뒀다고 26일 공시했다. 전년 동기 대비 각각 18.5%, 29.2% 증가했다. 사업 부문별 매출을 보면 방산(디펜스솔루션) 부문이 4142억원으로 가장 큰 비중을 차지했다. 철도(레일솔루션) 부문 매출은 3807억원, 에코플랜트 부문은 1320억원으로 집계됐다.1~3분기 방산 부문의 누적 매출은 전년 동기 대비 88% 급증한 1조1586억원에 달했다. 철도 부문은 지난해보다 18% 감소한 1조1424억원, 에코플랜트 부문은 21% 증가한 2972억원이었다. 현대로템의 3분기 말까지 누적 수주 잔액은 18조1694억원이다.배성수 기자

-

DL이앤씨, 3분기 영업이익 804억…전년동기대비 31%↓

DL이앤씨의 올 3분기 연결기준 영업이익이 전년동기 대비 30% 넘게 줄어든 것으로 잠정 집계됐다. 같은 기간 매출액도 소폭 줄었다. 다만 수주 실적은 전년 동기보다 40% 넘게 늘어 실적이 개선될 전망이다.회사는 이날 잠정 실적발표를 통해 연결기준 올 3분기 영업이익은 전년동기 대비 30.9% 줄어든 804억원, 매출은 0.6% 줄어든 1조8374억원으로 집계됐다고 밝혔다. 3분기 누계 기준으로는 매출 5조 6581억원, 영업이익 2424억원이 예상된다. 누적 매출은 전년동기 대비 8% 늘었고 영업이익은 35.7% 감소했다.3분기 누계 신규 수주는 10조 6369억원을 달성했다. 전년 동기 수주실적 (7조 4563억원)보다 42.7% 늘었다. 특히 플랜트 사업 부문은 이번 3분기까지 전년동기 대비 2.5배 이상 증가한 총 2조 4171억원의 실적을 달성했다. 이달에 추가 수주한 부천열병합발전소(3930억원)와 TW바이오매스(2426억원)까지 더하면 총 3조 527억원의 수주 물량을 확보했다. DL이앤씨가 연초에 제시한 3조5000억원의 플랜트 사업 부문 수주 목표의 87% 수준이다.주택 사업 수주도 순항 중이다. 지난 5월 우선협상대상자로 선정된 ‘백현 마이스’ 도시개발사업에서 2조 3881억원의 대형 수주를 기록했다. 3분기에만 총 3조 6919억원의 신규 수주 실적을 달성했다. 주택 사업 부문의 3분기 누적 수주금액은 5조 523억원이다.DL이앤씨의 3분기 말 기준 연결 부채비율은 91%로 주요 건설사 중에서 가장 안정적이라 평가받는다. 최근 미국 국채금리가 16년 만에 처음으로 5%를 돌파하면서 시중 금리가 상승해 건설업 전반의 유동성 위기가 재차 대두되는 만큼 안정적인 재무구조가 강점으로 부각하고 있다.DL이앤씨 관계자는 “고물가, 고금리에 따른

-

수천만원 쏟아부었는데…"주식 다 팔아야 하나" 한숨

# 국내 증시에 수천 만 원을 투자하고 있는 직장인 A씨는 최근 증권사 리포트를 보면 걱정이 앞선다. 목표주가를 올리는 곳은 드물고, 내리는 곳이 눈에 훨씬 많이 띄기 때문이다. A씨는 "국내 증시에서 돈을 다 빼야 하나 고민 중"이라고 했다.상장 기업에 대한 증권사의 목표주가 하향 조정이 줄을 잇고 있다. 국내에서 지난 23~25일 목표주가를 제시한 증권사 리포트는 모두 270개가 나왔다. 이 가운데 기존보다 눈높이를 낮춘 게 99개였다. 목표주가를 하향 조정한 리포트 수가 상향 조정한 수(22개)보다 훨씬 많다. 나머지는 '변동 없음'이다.최근 이스라엘·팔레스타인 전쟁, 미국 국채 금리 급등 등 대외 악재가 실적 악화에 영향을 줬다는 게 증권가의 대체적인 관측이다. 설상가상으로 상장 기업의 올해 실적 전망치도 최근 들어 급격하게 주저앉고 있다. 수요 부진이 생각보다 깊다는 이유에서다.금융정보업체 에프앤가이드에 따르면 실적 컨센서스(증권사 추정치 평균)가 있는 국내 250개 상장사의 2023년 연간 영업이익 전망치 합계는 최근 152조9759억원으로 집계됐다. 3개월 전에 비해서는 4.1% 주저앉았고, 1개월 전 대비로도 1.6% 하락했다.이는 대형주와 중소형주 모두에게 부정적 영향을 미치고 있다. 최근 집계된 삼성전자의 올해 영업이익 컨센서스는 7조2145억원으로 3개월 전 대비 21.6% 하락했고 1개월 전 대비로도 5.4% 떨어졌다. LG화학(21.3% 하락 뒤 6.1% 추가 하락), POSCO홀딩스(2.2% 하락 뒤 4.4% 추가 하락), LG에너지솔루션(13.4% 하락 뒤 3.3% 추가 하락) 등도 마찬가지다.