-

'반도체 투톱' 빼면…코스피社 영업이익 40% 껑충

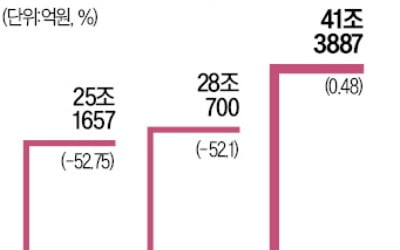

유가증권시장 상장기업의 올 3분기 영업이익이 작년 같은 기간보다 0.5% 늘었다. 반도체 ‘투톱’을 제외하면 영업이익 증가폭이 40%를 넘는 것으로 나타났다. 주요 기업 실적이 바닥을 찍었다는 분석이 나오고 있다. 다만 코스닥시장 상장기업의 이익성은 크게 악화했다. 경기 둔화와 고금리 여파로 3분기 영업이익이 30% 가까이 줄어들었다.16일 한국거래소와 한국상장회사협의회에 따르면 올 3분기 유가증권시장 상장사 매출(연결 기준, 금융업 등 제외)은 704조2311억원으로 집계됐다. 지난해 같은 기간에 비해 3.4% 줄어든 수치다. 영업이익은 같은 기간 0.5% 늘어난 41조3887억원을 기록했고, 순이익은 9.9% 개선된 32조3906억원이었다.반도체 투톱을 제외하면 실적 개선폭이 껑충 뛴다. 삼성전자를 제외한 영업이익은 38조9552억원으로 작년 동기 대비 28.4% 늘었다. 삼성전자와 SK하이닉스를 제외하면 영업이익은 40조7472억원으로 42.1%로 증가한 것으로 계산된다. 반도체 업황이 좋아지면 기업들의 실적 개선이 두드러질 것으로 기대된다. 3분기 흑자 기업은 454곳으로 전체의 74.1%를 차지했다. 지난해 같은 기간 80.4%에서 6.3%포인트 감소했다. 영업이익률은 5.9%를 기록해 작년 동기(5.4%) 대비 개선됐다.코스닥 상장사의 상황은 달랐다. 3분기 매출은 68조7928억원으로 작년 동기보다 0.3% 늘었으나 영업이익은 2조8836억원으로 29.9% 줄었다. 순이익은 1조9998억원으로 45.5% 급감했다. 적자기업 비중은 지난해 3분기 35.9%에서 올해 같은 기간 39.1%로 늘었다.올 4분기 실적 전망치는 계속 내려가고 있다. 금융정보업체 에프앤가이드에 따르면 이 기간 실적 컨센서스(증권사 추정치 3개 이상 평균)가 있는 유가증권시장·코스닥

-

한화생명, 3분기 누적순익 27%↓

한화생명과 교보생명의 실적이 지난해 같은 기간보다 크게 줄어든 것으로 나타났다. 투자부문에서 손실을 본 영향이 컸다.한화생명은 올해 3분기까지 별도 기준 누적 순이익이 5779억원으로 작년 동기(7872억원) 대비 26.6% 감소했다고 15일 밝혔다. 3분기만 놓고 보면 408억원의 손실을 봤다. 지난해 3분기엔 3101억원의 순이익을 올렸지만 올해엔 적자로 돌아섰다.한화생명의 보험판매 실적은 양호했다. 올해 3분기 신계약 보험계약마진(CSM)은 6916억원을 기록했다. 누적 신계약 CSM은 1조8559억원으로 작년 동기(1조2492억원)에 비해 48.6% 늘었다.한화생명의 신계약 연납화보험료(APE)는 2조5651억원으로 전년 동기(1조3743억원)보다 86.6% 증가했다. 특히 보장성 APE는 118% 늘어난 1조7932억원을 달성했다. 암보험, 치매보험 등 수익성이 높은 일반보장 상품 매출이 확대됐다는 설명이다.하지만 3분기에 2523억원의 투자 손실을 봤다. 금리 상승으로 채권과 해외 상업용 부동산 등 대체투자에서 손해를 입었다. 한화생명은 당기손익인식 공정가치측정 금융자산(FVPL) 비중을 꾸준히 줄여나가겠다고 밝혔다.교보생명은 올 3분기까지 6029억원의 순이익을 거뒀다. 작년 같은 기간(7023억원)에 비해 14.2% 줄어든 수치다. 3분기만 놓고 보면 329억원의 순손실을 냈다. 지난해 같은 기간 1204억원의 순이익을 거뒀는데 올해 적자로 돌아선 것이다. 보험부문에서는 328억원의 이익을 거뒀지만 투자부문에서 768억원의 손실을 봤다.교보생명은 3분기 1조2000억원가량의 CSM을 추가로 확보했다. 회사 관계자는 “금융감독원의 신회계제도(IFRS17) 가이드라인이 적용되면서 많은 보험사의 CSM이 감소하는 상황에서도 늘어난 것”이라고 설명했다.최한

-

SC제일은행, 2023년 3분기 당기순이익 3132억원…1.7% 감소

SC제일은행은 2023년 3분기 누적 당기순이익이 3132억원을 기록해 전년 동기(3187억원)보다 55억원(1.7%) 감소했다고 15일 밝혔다. 같은 기간 영업이익은 3984억원으로 전년 동기(3991억원)보다 7억원(0.2%) 줄었다. 이자이익은 시장금리 상승 기조 속에서 순이자마진(NIM) 개선에 힘입어 전년동기보다 10.2% 성장했다. 비이자이익의 경우 자산관리(WM) 부문 회복, 외환 취급 수수료 및 기업대출 관련 수수료 증가에 따라 전년 동기 대비 36.1% 증가한 1054억원을 기록했다.대내외 불확실성에 대응하기 위해 쌓은 대손충당금 적립액은 전년 동기 대비 753억원 증가한 1472억원을 기록했다.총자산순이익률(ROA)은 0.42%로 전년 동기 대비 0.01%포인트, 자기자본순이익률(ROE)은 7.82%로 전년 동기 대비 0.57%포인트 각각 감소했다. 금리 상승과 경기 침체 등 여파로 기업 및 가계 부실 대출이 늘어남에 따라 고정이하여신비율은 0.38%로 전년 동기 대비 0.19%포인트 상승했다. 이소현 기자 y2eonlee@hankyung.com

-

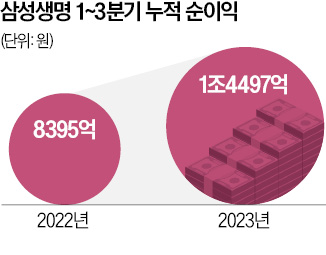

삼성생명 "보장성 보험 판매 쑥"…3분기 누적순익 72% 뛰어 1.4조

보장성 보험 판매 경쟁이 벌어진 영향으로 주요 보험회사가 올해 3분기 작년보다 좋은 실적을 거둔 것으로 나타났다.삼성생명은 올 3분기까지 누적 1조4497억원(지배기업 소유주 지분 기준)의 순이익을 거뒀다고 14일 밝혔다. 지난해 같은 기간(8395억원)보다 72.7% 늘어난 수치다. 회사 측은 “보장성 상품을 중심으로 신계약 실적이 호전된 결과”라고 설명했다.보험사의 향후 이익을 반영하는 지표인 3분기 신계약 보험계약마진(CSM)은 9564억원으로 작년 동기(8522억원) 대비 12.2% 증가했다. 건강상품 신계약 CSM 비중이 40%까지 높아진 게 증가세를 이끌었다는 설명이다. 3분기 말 기준 CSM은 11조7000억원으로 올해 초(10조7000억원)에 비해 8.9% 늘었다.신계약 연납화보험료(APE)는 3분기 7587억원을 기록해 전년 동기(7009억원) 대비 8.2% 증가했다. APE는 보험료를 연 기준으로 환산한 것으로 신계약 실적을 평가하는 지표다. 보장성 신계약 APE는 3분기 6113억원으로 전년 동기(4582억원)보다 33.4% 늘었다.올해부터 신회계제도(IFRS17)가 도입되면서 보험사들은 실적에 유리하게 반영되는 보장성 보험 판매에 공을 들였다. 이에 따라 삼성화재 메리츠화재 DB손해보험 등 여러 보험사의 순이익이 지난해보다 증가했다.현대해상은 3분기까지 7864억원의 누적 순이익을 올렸다. 작년 같은 기간(8549억원) 대비 8% 줄었다. 다만 3분기 순이익은 2894억원으로 지난해 3분기(2390억원)보다 21.1% 늘었다. 회사 측은 “장기보험 적자 폭이 축소되는 등 보험 손익이 개선됐다”고 했다.현대해상의 3분기 말 CSM은 8조8670억원으로 올해 초(8조3190억원)에 비해 6.6% 늘어났다. 현대해상은 금융감독원이 지난 5월 마련한 IFRS17 계리적 가정을 소급 적

-

'적자 전환' 쏘카 "'매년 30% 성장…2025년 영업익 1000억 달성"

쏘카가 올해 3분기 영업손실 35억원으로 적자로 전환했다. 수요 확대를 위해 공격적인 마케팅으로 마케팅 비용을 크게 늘리고 차량 매각을 줄인 탓이다. 쏘카는 향후 연간 30% 성장을 이어가는 '쏘카 2.0' 전략을 통해 2025년까지 영업이익 1000억원을 달성하겠다는 비전도 제시했다. 3분기 영업손실 35억원 '적자전환'쏘카는 14일 공시를 통해 지난 3분기 매출이 전년 동기 대비 3.7% 감소한 1127억원, 영업손실이 35억원으로 적자 전환했다고 발표했다.쏘카는 실적 부진의 배경으로 선제적인 수요확보를 위한 마케팅 투자를 꼽았다. 3분기 마케팅 투자 비용은 지난해보다 251% 증가했다. 이와 함께 여름 성수기에 단기 카셰어링에 투입된 차량을 매각하지 않고 플랜 차량으로 전환하는 비중을 높인 것도 수익성 악화 요인으로 꼽혔다.쏘카의 최대 주주가 우리사주조합에 제공한 일회성 주식보상비용(21억원)이 회사 현금유출이 없었음에도 회계 처리상 손실로 반영됐다.3분기 카셰어링 매출은 1042억원으로 전년 동기 대비 6.9% 감소했다. 다만 쏘카플랜 수요가 많이 늘어나면서 중고차 매각 금액을 제외한 매출은 1년간 6.2% 늘어났다. 플랫폼 매출은 85억원이다. 쏘카와 자회사 시너지 효과에 힘입어 1년 사이 69% 급증했다. "'쏘카 2.0' 통해 연간 30% 성장…2025년 영업익 1000억 달성"쏘카는 이날 실적 컨퍼런스콜을 통해 '쏘카 2.0' 전략을 본격 전개하겠다고 발표했다. 쏘카 2.0은 차량과 이용자의 생애주기이익(LTV)을 극대화해 연간 30% 성장과 이익 규모를 크게 늘리는 모빌리티 플랫폼을 거듭나기 위한 전략이다.쏘카는 향후 단기 카셰어링과 중장기 쏘카플랜 차량을 탄력적으로 운영할

-

삼성생명, 3분기 누적 순익 1조4497억…72.7%↑

삼성생명은 올해 3분기 연결기준 누적 당기순이익은 1조4497억원으로 전년 동기(8395억원) 대비 72.7% 상승했다고 14일 공시했다.보험사의 장래 이익을 반영하는 지표인 3분기 신계약 CSM은 9564억원으로 전년 동기(8522억원) 대비 12.2% 증가했다. 특히 건강상품 신계약 CSM 비중이 40%까지 확대돼 신계약 CSM 상승을 견인했다. 기말 CSM의 경우 11조7000억원으로 연초(10조7000억원) 대비 8.9% 증가했다.신계약 APE는 3분기 7587억원을 기록해 전년 동기(7009억원) 대비 8.2% 상승했다. 특히 보장성 신계약 APE가 3분기 6113억원으로 전년 동기(4582억원) 대비 33.4% 증가했다. 종신보험 시장 경쟁력을 유지하며 건강보험 판매를 확대한 결과라는 설명이다.9월말 기준 총자산은 297조1000억원, 전속 설계사 수는 3만238명이다. 자본건전성을 가늠할 수 있는 K-ICS 비율은 215~220%다.최한종 기자 onebell@hankyung.com

-

‘실적 부진 장기화’ 게임업계…깊어지는 유동성 통로 확보 고민

국내 게임사들의 실적 부진이 이어지면서 자금 조달 여건이 악화하고 있다. 게임 산업이 불황에 빠진 가운데 금리 상승과 기업의 신용도 하락 등으로 회사채 발행도 여의찮은 상황이다. 업계에선 내년부터 호황기 때 발행한 수천억원어치 회사채의 만기가 돌아오면서 게임업계의 재무 부담이 가중될 수 있다고 우려하고 있다.13일 투자은행(IB) 업계에 따르면 올해 공모 회사채를 발행한 게임사는 한 곳도 없었다. 3년 전부터 넷마블, 컴투스, 펄어비스, 더블유게임즈 등이 잇달아 회사채 시장에 뛰어들었던 것과 비교하면 분위기가 완전히 달라졌다는 평가다.게임사들은 코로나19 직후 비대면 수요가 증가하고 게임산업이 호황기에 진입하던 때 회사채 시장의 '단골손님'으로 불렸다. 탄탄한 실적과 저금리 기조를 활용해 낮은 금리에 자금을 조달할 수 있었기 때문이다. 게임사들은 회사채로 조달한 자금으로 신작 개발과 IP(지식재산권) 확보에 투자했다. 그러나 글로벌 경기 침체와 신작 흥행 부진 등으로 실적 둔화가 장기화하면서 회사채 시장을 찾는 발길이 뚝 끊겼다는 게 업계의 설명이다.게임사들의 올 3분기 실적도 저조했다. 엔씨소프트의 올해 3분기 매출은 4231억원, 영업이익은 165억원으로, 전년 동기 대비 각각 30%, 88.6% 감소했다. 넷마블은 같은 기간 매출 6306억원, 영업손실 219억원을 냈다. 작년 1분기 이후 일곱 분기 연속 적자다.실적 부진은 신용도 하락으로 이어지고 있다. 나이스신용평가는 지난 6월 수익성 저하에 따른 현금창출력 약화 등을 이유로 넷마블의 신용등급 전망을 ‘A+(안정적)’에서 ‘A+(부정적)’로 하향 조정했다. 컴투스 크래프톤 카카오게임즈의 신용등급은

-

해외여행 폭증하더니… LCC, 악재 뚫고 역대급 실적 '훨훨'

대한항공-아시아나 등 대형항공사(FSC)가 인수합병 등으로 어수선한 가운데 저비용항공사(LCC)들 3분기에도 실적 고공행진을 이어가고 있다. 3분기는 여름휴가 등이 겹쳐 전통적인 성수기다. 폭발하는 여행수요에 고유가·고환율 등 항공업계 악재를 상쇄시킨 것이다. 특히 올해 3분기는 빠르고 긴 추석명절 황금연휴와 늦은 휴가족, 엔데믹 이후 늘어난 해외여행족이 늘어난 점도 긍정적으로 작용했다.먼저 제주항공의 올해 3분기 매출액은 4368억원을 기록해 전년 동기(1937억원) 대비 125.5% 급등했다. 영업이익은 444억원으로 전년 동기(–606억원)서 흑자 전환에 성공하며 분기 최대 실적을 보였다. 제주항공의 올해 3분기 국제선 노선수는 55개로 1년 전(26개)과 비교해 2배 가량 늘었다.에어부산도 엔데믹 이후 여객 수요 회복 추세와 3분기 성수기 시즌을 맞아 3분기 실적 중 역대 최고치를 보였다. 올 3분기 기준 매출 2305억원, 영업이익 433억원이다. 매출액은 지난해 같은 기간 대비 95.8% 늘어났고, 이는 전년 동기 매출액(1177억원) 대비 95.8% 증가한 수치다. 영업이익과 당기 순이익 또한 모두 흑자로 돌아섰다. 진에어 매출액은 3225억원으로 1년 전(1745억원)과 비교해 85% 증가했고, 영업이익 326억원을 기록해 흑자 전환했다. 티웨이항공과 에어서울 다음주 실적 발표를 앞두고 있다. 두 곳 모두 시장에서는 영업이익 흑자전환을 예상하고 있다. 국토교통부에 따르면 3분기 국제선 여객 회복세는 중장거리 노선에 집중하는 LCC를 중심으로 두드러졌다. 국적사 중에서는 티웨이항공이 2019년 대비 회복률이 126%로 가장 높았다. 에어부산(122%)과 진에어(113%) 이어 에어서울(95%)과 제주항공(89%) 순으

-

위기의 카카오…반전 카드는 '콘텐츠 AI봇'

정부의 고강도 조사를 받고 있는 카카오가 실적 악화에 직면했다. SM엔터테인먼트 인수로 덩치를 키웠지만 다섯 분기 연속으로 전년 동기보다 영업이익이 줄었다. 카카오는 카카오톡에 인공지능(AI)을 활용한 콘텐츠 맞춤형 봇(자동으로 구동되는 소프트웨어)을 도입해 실적 개선을 꾀하기로 했다.○“연내 분야별 AI 봇 10개 실증”카카오는 지난 3분기 연결기준으로 2조1609억원의 매출과 1403억원의 영업이익을 기록했다고 9일 발표했다. 올 3월 SM엔터를 인수하면서 전년 동기보다 매출이 16% 늘었지만, 영업이익은 7% 줄었다. 전년 같은 기간 대비 영업이익이 줄어든 것은 지난해 3분기 이후 다섯 분기째다. 다만 에프앤가이드가 증권업계에서 집계했던 영업이익 전망치(1274억원)는 웃돌았다.이날 열린 콘퍼런스콜에서 카카오는 카카오톡 오픈채팅에 콘텐츠별 AI 봇을 이른 시일 내에 선보이겠다고 밝혔다. AI 봇이 관심사별 콘텐츠를 제공해 이용자끼리 커뮤니티를 형성하도록 유도하겠다는 얘기다. 향후 이 AI 봇에 광고와 쇼핑 기능을 붙여 국내외에서도 매출을 내겠다는 전략이다. 홍은택 카카오 대표는 “10만~50만 명 단위로 이용자 맞춤형 콘텐츠를 제공하겠다”며 “올해 봇 10개를 분야별로 개념증명(POC)해 확장성과 유효성을 검증할 것”이라고 말했다.AI 사업의 불안 요소로 꼽히던 비용 문제에서도 자신감을 드러냈다. 카카오는 그간 생성형 AI로 수익성을 내기 위해 AI 호출 비용을 건당 1원 이하로 낮추는 걸 과제로 봐왔다. 홍 대표는 “해외에서 공개된 오픈소스를 활용해 만든 AI 기초 모델을 미세 조정하면 1원보다 훨씬 적은 비용으로 서비스를 제공할 수 있다”고 말했다. 카

-

바텍, 3분기 영업익 169억…전년 대비 13% 감소

3분기 영업이익이 169억5100만원으로 지난해 같은 기간보다 13.2% 감소했다고 8일 공시했다. 같은 기간 매출액은 876억5600만원으로 전년 동기 대비 11.5% 줄었다. 영업이익률은 19.3%를 기록했다. 바텍은 "고금리와 경기 침체 상황이 지속되면서 바텍 3분기 매출이 전년 동기 대비 줄었다"고 설명했다. 반면 "미국 등 선진시장은 프리미엄급 신제품 출시 효과에 힘입어 견조한 매출 흐름을 이어갔다"며 "신제품 Green X 12가 CT 매출을 견인했다"고 말했다.바텍은 "선진시장에서 고객 수요가 2D 파노라마에서 3D CT로 이동하고 있는 것에 주목, 프리미엄 제품 판매를 대폭 늘려 4분기 매출과 이익을 함께 끌어올릴 계획"이라고 발표했다.또한 "세계 최대 의료기기 및 치과용 의료기기 유통기업 ‘헨리 샤인’과 맺은 북미 지역 유통 파트너십 효과도 4분기 이후 단계적으로 나타날 것"이라고 강조했다.오현아 기자 5hyun@hankyung.com

-

우버, 3분기 매출 11% 급증에도 기대 못미쳐

차량 공유업체 우버가 올해 3분기 두 자릿수 매출 증가율을 기록했다. 순이익도 흑자 전환했다. 하지만 실적이 모두 시장 전망치에는 미치지 못했다.우버는 지난 3분기 매출이 지난해 같은 기간보다 11% 증가한 92억9000만달러(12조1884억원)로 집계됐다고 7일(현지시간) 발표했다. 이는 금융정보업체 LSEG(옛 레피니티브)가 집계한 시장 전망치인 95억2000만달러를 밑돈다.우버는 3분기 순이익이 2억2100만달러로 1년 전 12억달러 손실에서 흑자 전환했다. 2009년 우버 설립 이래 두 번째로 높은 수익이다. 다만 시장 전망치인 2억2600만달러에는 못 미쳤다.또한 우버의 3분기 주당순이익(EPS)은 0.10달러(131원)를 기록했다. 1년 전 0.61달러 손실에서 흑자 전환했으나 시장 추정치인 0.12달러를 밑돌았다.구체적인 매출을 살펴보면 모빌리티 부문 매출은 50억7000만달러로 전년 대비 33% 급증했다. 배달(딜리버리) 부문 매출은 29억3000만달러로 6% 늘었다. 반면 화물 매출은 17억5100만달러로 27% 급감했다.모빌리티 부문에서 고객이 지불한 총거래금액은 179억달러로 전년 대비 31% 급증했다. 배송 부문 총거래금액은 160억9000만달러로 18% 증가했다.우버의 지난 3분기 우버의 월간 활성 플랫폼 이용자 수는 1억4200만명으로 전년 동기 대비 14.5% 증가했다.다라 코스로샤히 우버 최고경영자(CEO)는 "3분기 실적이 매우 호조를 보였다"며 "총예약 건수가 늘어나고 여행 및 월간 활성 플랫폼 소비자가 증가했다"고 말했다.그는 "이는 우버가 계속해서 수익성 있는 대규모 성장을 주도하고 있으며, 거시적 환경이 좋든 나쁘든 앞으로의 유리한 위치를 점하고 있다고 믿는 이유"라고 설명했다.이날 우버 주가는 전날보다 3.7% 상승

-

내년엔 반등 기대했는데…상장사 실적 전망 줄줄이 하향조정

상장기업의 내년 실적 전망치가 줄줄이 하향 조정되고 있다. 지금까지 증권가에서는 기업 실적이 올해를 저점으로 내년에는 반등할 것이라는 관측이 많았는데 이런 낙관적 전망이 힘을 잃고 있는 것이다. 내년이 더 나쁠 수 있다는 전망마저 나오는 상황이다.○내수 부진하고 수출 회복도 기대 이하6일 금융정보업체 에프앤가이드에 따르면 내년 실적 컨센서스(증권사 세 곳 이상 추정치 평균)가 있는 국내 243개 상장 종목의 영업이익(금융업 등은 순이익)은 합계 231조2266억원(지난달 27일 기준)으로 전망된다. 1개월 전 239조5922억원에서 3.5% 떨어진 것이다. 올 4분기 영업이익 컨센서스도 38조1537억원으로 1개월 전 대비 3.7% 줄었다.국내 증시에서 큰 비중을 차지하는 반도체와 2차전지주의 실적 전망치가 가파르게 주저앉고 있다. 삼성전자 등 ‘반도체 및 관련 장비’ 업종에 속하는 11개 종목의 내년 영업이익 컨센서스는 1개월 전에 비해 5.6% 낮아진 42조8785억원이었다. LG에너지솔루션 등 2차전지 관련 6개 종목의 영업이익 전망치는 같은 기간 12.3% 낮아진 11조835억원이었다.애초 증권가에서는 국내 기업 실적이 올해를 저점으로 내년에는 반등할 것이라는 예측이 많았다. 이런 전망에 힘입어 올초부터 3분기까지 증시가 빠르게 반등했는데 이 같은 반등의 근거가 약해지고 있는 것이다. 지난 9월 중순께부터 증시가 급격히 조정을 받고 있는 건 이런 상황과 무관하지 않다.증권사들은 목표주가도 줄줄이 내려잡고 있다. 지난달 30일부터 이달 3일까지 증권가에서 목표주가를 제시한 종목 리포트는 모두 855개가 나왔는데, 이 중 목표주가를 하향 조정한 리포트가 290개였고 상향 조정은 69개에 불과했다. 시장

-

中에 발목 잡힌 애플, 4분기째 매출 '뒷걸음'

애플이 올해 3분기(7~9월) 실적을 2일(현지시간) 발표했다. 매출과 이익은 시장 전망치를 넘어섰지만, 중국 매출이 기대에 미치지 못했다. 올해 들어 지금까지 37% 상승한 애플 주가는 이날 2.07% 오른 뒤 시간외거래에서 3.39% 하락했다.○뒷걸음질하는 애플 매출애플은 이날 올해 3분기 매출이 전년 동기 대비 약 1% 감소한 895억달러를 기록했다고 밝혔다. 작년 4분기부터 4개 분기 연속으로 전년 동기 대비 매출이 역성장했다. 금융정보업체 LSEG(옛 레피니티브)가 집계한 월가 전망치(892억8000만달러)를 넘어선 게 위안이다. 서비스 매출이 전망치를 10억달러가량 웃돈 효과를 봤다.이익 지표는 양호했다. 영업이익은 269억7000만달러로 전년 동기(248억9000만달러) 대비 8% 증가했다. 순이익도 229억6000만달러로 전년 동기(207억2000만달러) 대비 11% 늘었다. 주당 순이익 역시 1.46달러로 애널리스트 예상치(주당 1.39달러)를 넘어섰다.애플 매출의 가장 큰 부분을 차지하는 아이폰은 3분기 매출이 438억1000만달러로 시장 전망치(438억1000만달러)에 부합했다. 애플 워치와 에어팟을 포함한 웨어러블 부문 매출은 3% 감소한 93억2000만달러로 예상치(94억3000만달러)에 못 미쳤다. 애플은 최근 여러 분기에 걸쳐 맥과 아이패드 판매 부진을 겪고 있는데 3분기에도 이런 추세가 이어졌다. 반면 서비스 부문 매출은 매 분기 큰 폭으로 증가하고 있다. 올해 3분기에도 시장 전망치인 213억5000만달러보다 16% 많은 223억1000만달러를 기록했다.○4분기 관건은 중국 점유율글로벌 스마트폰 시장 침체 속에서 3분기 실적은 성공적으로 방어했지만 4분기 실적은 장담할 수 없는 상황이다. 특히 ‘아이폰 금지령’이 내려진 중국 시장이 문제다. 여

-

애플, 3분기 실적…아이폰 판매 선방했지만 4분기 연속 매출 감소

애플이 올해 3분기(7~9월) 실적을 2일(현지시간) 발표했다. 매출과 이익이 월가 전망치를 상회했다. 아이폰 매출과 서비스 매출 증가로 맥과 아이패드 매출의 큰 하락을 상쇄하는 데 도움이 됐다. 하지만 중국 매출은 2.5% 감소했다. 올해 들어 지금까지 37% 상승한 애플 주가는 이날 2.07% 상승한 뒤, 시간 외 거래에서 1%대 하락세를 보이고 있다.애플은 올해 3분기 매출이 전년 동기 대비 약 1% 감소한 895억 달러를 기록했다고 이날 밝혔다. 애플은 작년 4분기 부터 4개 분기 연속 매출이 전년 대비 역성장하고 있다. 하지만 월가 전망치인 892억8000만 달러를 웃돌았다. 서비스 매출이 월가 전망치보다 10억 달러를 웃돌며 전체 실적을 끌어올렸다.순이익은 같은 기간 11% 증가했다. LSEG에 따르면 주당 이익은 1.46달러로 애널리스트 예상치인 주당 1.39달러를 웃돌았다.3분기 실적에는 애플의 신제품인 아이폰15 모델의 판매량이 대부분 포함되지 않았다. 글로벌 스마트폰 시장 침체 속에서 3분기 실적은 성공적으로 방어했지만 4분기 실적은 장담할 수 없는 상황이다.특히 화웨이가 자체 개발한 칩으로 구동되는 새로운 스마트폰으로 중국 시장에서 판매 호조를 보이고 있다. 로이터 통신은 이날 “애플은 올해 하반기 스마트폰 시장에서 더욱 치열한 경쟁에 직면해 있다”고 보도했다.애플의 올해 3분기 중국 내 매출은 150억8000만 달러로 전년 동기(154억7000만 달러) 감소했다. 팀 쿡은 환율을 고려하면 중국 내 애플 사업이 판매 및 서비스 수익에 힘입어 전년 대비 성장했다고 설명했다. 쿡은 로이터 통신과의 인터뷰에서 “중국 본토에서 아이폰이 9월 분기 분기별 기록을 세웠다”며 “애플은 중국에

-

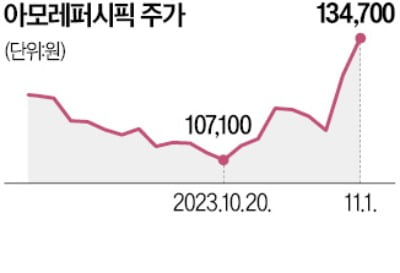

"아모레퍼시픽 사라"는 증권가, 왜

아모레퍼시픽이 기대 이하의 3분기 실적을 발표했지만 증권가에선 호평이 쏟아지고 있다. 글로벌 시장에서 고성장하고 있는 코스알엑스 경영권을 확보한 게 영향을 미쳤다.NH 미래에셋 DB금융 하나 메리츠 한국투자 이베스트 KB 상상인 유안타 등 10개 증권사는 1일 아모레퍼시픽의 목표주가를 일제히 상향했다. 미래에셋증권 메리츠증권이 제시한 목표가가 18만원으로 가장 높다. 아모레퍼시픽은 이날 6.57% 오른 13만4700원에 거래를 마쳤다.아모레퍼시픽은 전날 증권가 기대에 못 미치는 3분기 실적을 발표했다. 3분기 영업이익은 172억원으로 증권사 컨센서스(전망치 평균)인 365억원의 절반 수준에 그쳤다. 하지만 주가는 이날 11.07% 뛰었다. 사업 구조조정으로 인한 퇴직금 등 일회성 비용 약 240억원을 제외하면 ‘어닝서프라이즈’였다는 게 전문가들의 분석이다.아모레퍼시픽이 스킨케어 화장품업체인 코스알엑스의 경영권을 추가 확보한 것도 호재가 됐다. 전날 최대주주 측 잔여 지분 54.8%를 추가 인수하며 지분율은 93.2%로 높아졌다. 배송이 미래에셋증권 연구원은 “코스알엑스는 내년에 2000억원에 가까운 영업이익을 창출할 것으로 예상된다”고 했다.배태웅 기자