-

대한항공 날았다…작년 최대 매출

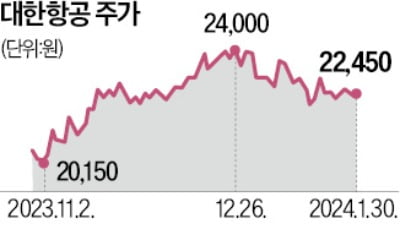

대한항공이 여객 수요 회복에 힘입어 지난해 역대 최대 매출을 올렸다. 영업이익은 코로나 팬데믹 시기 폭증했던 화물 수요가 줄고 일회성 인건비도 반영되면서 대폭 감소했다.30일 대한항공은 지난해 4분기 매출이 전년 동기 대비 10.3% 증가한 3조9801억원을 기록했다고 공시했다. 영업이익은 64.7% 감소한 1836억원에 그쳤다. 대한항공은 “지난해 성과급이 4분기 비용으로 반영되면서 일시적으로 감소했다”고 설명했다.연간으로도 매출은 전년 대비 8.7% 증가한 14조5751억원으로 사상 최대 기록을 썼다. 반면 영업이익은 45% 감소한 1조5869억원을 기록했다. 코로나19로 급증했던 화물 수요가 줄고 운임이 하락한 영향이 컸다. 회사 측은 “항공화물 시장이 정상화되면서 그동안의 반사이익이 사라지고 있다”며 “코로나19 이전에 비하면 여전히 영업이익이 높은 수준”이라고 말했다. 영업이익률은 10.9%로 글로벌 대형 항공사 중에서도 높은 수준을 기록했다. 미국 델타항공은 9.5%였다.빈난새 기자

-

삼성증권, 지난해 영업이익 28% 증가…주당 2200원 배당

삼성증권의 지난해 영업이익이 전년 대비 28% 증가했다. 26일 삼성증권은 지난해 잠정실적이 매출 13조1701억원, 영업이익 7406억원, 순이익 5480억원이라고 공시했다. 매출은 전년 대비 2.3% 줄었지만 영업이익과 순이익은 각각 28.1%, 29.7% 늘어났다. 브로커리지 매출이 늘어나고, IB(투자은행) 및 상품 운용 손익, 금융수지 안정화가 이뤄지며 실적이 개선됐다. 삼성증권은 이날 주당 2200원의 현금배당도 결정했다. 시가 배당률은 5.4%이고 배당성향은 35.8%로 전년과 같다. 배당금 총액은 1964억6000만원이다. 윤아영 기자 youngmoney@hankyung.com

-

빙그레, 폭염·해외 수출 호조에 사상 최대 실적 쐈다

빙그레는 2023년 매출 1조3939억원, 영업이익 1123억원을 올렸다고 26일 공시했다. 매출은 전년(2022년) 대비 10.0%, 영업이익은 185.2% 증가했다. 빙그레 연간 영업이익이 1000억원을 넘어선 것은 1967년 창사 이래 이번이 처음이다. 빙그레 관계자는 “지속적인 해외 사업 성장에 따라 매출이 증가하고 수익성이 개선됐다”며 “국내에서는 작년 폭염과 늦더위로 성수기 매출 증가와 이익 개선 효과를 거뒀다”고 설명했다. 빙그레는 2020년 해태아이스크림을 인수한 뒤 2021년부터 매출 1조원 시대를 열었다. 최근엔 미국과 중국 등 해외 시장에서 아이스크림과 유제품 판매량이 급증하고 있다. 오형주 기자 ohj@hankyung.com

-

호텔신라, 매출 30% 빠졌지만 영업이익은 17% 늘어

호텔신라는 지난해 매출 3조5685억원, 영업이익 912억원(연결 기준)을 기록했다고 26일 공시했다. 매출은 1년 전보다 27.5% 줄었지만, 영업이익은 16.5% 늘었다.매출이 30% 가까이 빠진 건 중국인 단체 관광객이 돌아오지 않은 탓이다. 4분기 면세점 부문 매출은 7720억원으로 전년 동기 대비 32% 줄었다. 영업손실은 297억원으로 1년 전(196억원)보다 적자 폭이 확대됐다.다만 인천공항점 등 일부 면세장을 중심으로 실적이 회복되고 있다. 신라면세점 인천공항점은 지난해 3분기에 이어 4분기에도 흑자를 기록했다.4분기 호텔·레저 부문 매출은 1656억원으로 전년 대비 4% 늘었다. 영업이익은 114억원으로 전년보다 12% 감소했다. 호텔신라 관계자는 "호텔·레저 부문의 실적을 지속적으로 개선해나가고, 국내외 시장 환경 변화에 신속히 대응해 내실경영에 주력할 것"이라고 했다.호텔신라는 이날 보통주 1주당 200원, 우선주 1주당 250원의 현금 결산 배당을 결정했다. 시가배당률은 각각 0.3%, 0.5%으로 배당금 총액은 76억원이다.이선아 기자 suna@hankyung.com

-

NH투자증권, 2023년 순이익 전년 대비 89% 증가

NH투자증권은 지난해 금융시장 변동성 확대에 따른 투자심리 악화에도 전 사업부문에서 양호한 실적 내며 전년 대비 당기순이익이 89% 커졌다고 26일 밝혔다.NH투자증권은 2023년 연간 영업이익 7492억원, 당기순이익 5739억원을 기록했다. 이는 전년 대비 각각 43.71%, 89.13% 증가한 수치다. WM부문, IB(투자은행)부문, 운용부문 등 전 사업부문에서 고른 실적을 냈다. WM부문에서는 지난해 시장일평균거래대금이 19조9000억원으로 전년 동기 대비 22.7% 증가하며 브로커리지 수수료 수익성이 개선됐다. IB부문은 다수의 딜을 적극적으로 추진해 ECM 인수부문 및 회사채 대표주관 1위를 달성했다. 운용부문은 통화긴축 기조 장기화에 대한 우려, 인플레이션 및 고용지표 등의 영향으로 채권금리가 등락을 반복했음에도 불구하고 포트폴리오 리밸런싱, 보수적 리스크 관리 등을 통해 운용손익 및 관련 이자수지가 큰 폭으로 개선됐다. NH투자증권 관계자는 "향후 리스크 관리 강화를 바탕으로 손익 안정성을 높여주는 사업포트폴리오 구축, 신시장 및 신사업 적극 발굴을 통한 지속 성장을 추구하겠다"고 밝혔다. 윤아영 기자 youngmoney@hankyung.com

-

현대모비스 작년 매출 59조 '역대 최대'

현대모비스가 지난해 59조2544억원의 매출을 올렸다고 25일 공시했다. 1년 전보다 14.2% 늘어난 것으로 역대 최대 실적이다. 영업이익은 전년 동기 대비 13.3% 증가한 2조2953억원이었다. 당기순이익은 3조4233억원으로 37.6% 늘었다. 현대모비스 관계자는 “완성차 업체의 친환경차 생산 확대와 중대형·스포츠유틸리티차량(SUV) 제품 비중 상승으로 전동화·고부가가치 부품 판매가 증가한 결과”라고 했다.반면 현대글로비스는 지난해 매출과 영업이익 모두 감소했다. 연간 매출은 전년 대비 4.8% 줄어든 25조6832억원, 영업이익은 13.6% 감소한 1조5540억원으로 잠정 집계됐다. 4분기만 보면 매출은 6조5174억원, 영업이익은 3507억원으로 각각 전년 동기보다 4.3%, 21.3% 줄었다. 회사 관계자는 “지난해 주요국 금리 인상과 지정학 리스크 심화, 자동차선 선대 부족 등으로 다소 아쉬운 실적을 기록했다”며 “올해 수익성 회복에 초점을 맞추고 내실 있는 성장을 달성하겠다”고 밝혔다.빈난새 기자

-

프리미엄 SUV 타고 '실적 매직'…현대차·기아 "아직 웃을 때 아냐"

지난해 대한민국 모든 기업을 통틀어 MVP는 단연 현대자동차·기아였다. ‘덩치’와 ‘실속’ 모두 1년 전보다 10% 넘게 불면서 영업이익 기준 국내 1, 2위 자리에 올랐기 때문이다. 현대차가 삼성전자 등을 제치고 ‘한국에서 가장 돈 잘 버는 회사’ 자리에 오른 건 이번이 처음이다. 현대차와 기아는 올해 판매목표를 작년보다 늘려 잡는 동시에 수익성이 좋은 스포츠유틸리티차량(SUV)과 하이브리드카 비중을 높여나간다는 전략을 세웠다. ○제값 받으니 이익률 쑥쑥현대차와 기아는 지난해 세계 시장에서 각각 421만 대와 308만 대를 팔았다. 합치면 730만 대에 이른다. 2022년(684만 대)보다 6.7% 늘었다. 도요타(1115만 대 추정)와 폭스바겐그룹(923만 대)에 이어 세계 3위 자리를 지켰다.차가 많이 팔리니 매출도 늘고 수익도 좋아졌다. 지난해 현대차 매출은 162조원으로 전년보다 14.4% 늘었고, 기아(99조원)도 15.3% 증가했다. 영업이익 증가폭은 훨씬 크다. 현대차(15조1000억원)는 54.0%, 기아(11조6000억원)는 60.5%나 늘었다. 합치면 26조7000억원이다.업계에선 현대차의 브랜드 위상이 높아져 제값을 받고 판매한 비중이 늘어난 덕분으로 해석한다. 여기에 프리미엄 브랜드 제네시스와 SUV, 전기차, 하이브리드카 등 상대적으로 수익성 높은 차종에 힘을 준 것도 한몫한 것으로 분석한다. 자동차업계에선 똑같은 프레임으로 제네시스와 SUV를 만들 때 마진이 일반 세단보다 30~40% 높은 것으로 추정한다.기아의 지갑을 두툼하게 한 일등공신은 ‘친환경차’였다. 지난해 하이브리드카(39만4000대)와 전기차(18만2000대)로만 57만6000대를 판매했다. 5대 중 1대(19.1%)꼴로 친환경차를 판 셈이다. 현대차와 기

-

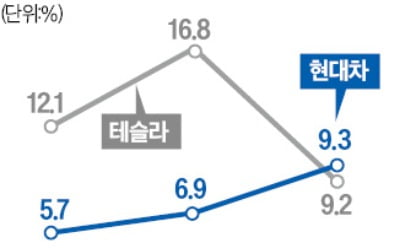

현대차-테슬라, 이익률 첫 역전

미국 전기차 업체 테슬라가 지난해 4분기 시장 추정치를 훨씬 밑도는 ‘어닝 미스’를 기록했다. 전기차 수요 둔화와 공격적인 가격 인하로 수익성이 악화된 결과다. 전년 17%에 달한 테슬라의 연간 영업이익률은 9.2%까지 내려앉아 지난해 ‘역대급’ 실적을 올린 현대자동차·기아에 추월당했다. 테슬라는 올해 전망에 대해서도 “자동차 판매 성장률이 전년보다 현저히 낮아질 수 있다”며 고전을 예고했다.테슬라는 24일(현지시간) 지난해 4분기 251억6700만달러의 매출을 올렸다고 발표했다. 전년 동기 대비 3% 증가했지만, 월가가 예상한 256억달러를 밑돌았다.특히 자동차 부문 매출은 215억6300만달러로 증가율이 1%에 그쳤다. 지난해 세계 주요 시장에서 차값을 큰 폭으로 내려 평균 판매단가가 떨어진 영향이다. 영업이익은 전년 동기보다 47% 급감한 20억6400만달러로 집계됐다. 지난해 4분기 영업이익률은 8.2%로 전년 동기(16%)의 반토막이 됐다.연간 실적도 어두웠다. 지난해 연간 매출은 814억6200만달러로 전년 대비 19% 늘었지만, 영업이익은 88억9100만달러로 35% 쪼그라들었다. 영업이익률도 2022년 16.8%에서 지난해 9.2%로 하락했다. 지난해 각각 9.3%, 11.6%의 영업이익률을 올린 현대차와 기아보다 수익성이 낮아졌다. 현대차·기아의 합산 영업이익률은 10.2%에 달해 대중차 브랜드로는 이례적으로 10% 선을 넘어섰다. 글로벌 자동차업계 최고 수준이다. 폭스바겐·제너럴모터스(GM)·포드의 영업이익률은 7~8%대로 추산된다.실리콘밸리=최진석 특파원/빈난새 기자

-

현대차·기아, 영업익 '27兆 합작' 신기록

현대자동차와 기아가 지난해 나란히 역대 최대 실적을 기록하며 국내 기업 영업이익 1·2위에 올랐다. 현대차가 삼성전자 등을 제치고 ‘한국에서 가장 수익을 많이 내는 회사’ 자리에 오른 것은 이번이 처음이다. 현대차는 지난해 매출 162조6636억원, 영업이익 15조1269억원을 기록했다고 25일 발표했다. 창사 이후 최고 실적을 낸 2022년보다 매출은 14.4%, 영업이익은 54.0% 늘었다. 기아의 매출(99조8084억원)과 영업이익(11조6079억원)도 전년보다 각각 15.3%와 60.5% 증가했다. 기아는 사상 처음 ‘영업이익 10조원 클럽’에 가입했다.자동차업계에서는 현대차와 기아가 사상 최대 실적을 낸 비결로 프리미엄 브랜드 ‘제네시스’와 스포츠유틸리티차량(SUV), 하이브리드카, 전기차 등 상대적으로 마진이 높은 차량 판매가 늘어난 것을 꼽는다. 지난해 현대차의 제네시스와 SUV 판매 비중은 60%에 육박했다. 두 회사가 지난해 판매한 하이브리드카와 전기차는 모두 127만1000대로 전체 판매량(730만4282대)의 17%를 차지했다. 친환경차 판매 대수는 1년 전보다 28% 늘었다.현대차와 기아는 올해 판매 목표를 작년보다 각각 0.6%와 3.6% 증가한 424만 대, 320만 대로 정했다. 매출 목표는 각각 170조8000억원과 101조1000억원으로 설정했다.두 회사는 배당과 자사주 매입·소각 등의 방식으로 5조원 이상을 주주에게 돌려주는 강력한 주주환원책을 내놨다. 이 덕분에 이날 현대차(18만8700원)와 기아(9만3000원) 주가는 각각 2%와 5.8% 상승했다.SK하이닉스도 작년 4분기 3460억원의 영업이익을 내며 다섯 분기 만에 흑자 전환에 성공했다고 이날 밝혔다. 인공지능(AI)용 고부가가치 D램 수요가 급증한 덕분이라고 회사 측은

-

끝나지 않은 미국 은행위기…중소은행 4분기 '실적 쇼크'

미국 중소은행들이 실리콘밸리은행(SVB) 사태의 여파로 지난해 4분기 부진한 실적을 거뒀다. 자산의 대형은행 쏠림에 따른 예대마진 축소, 금융 규제 강화, 상업용 부동산 위기 등이 그 원인으로 꼽힌다. SVB 사태 후 예금이자 경쟁…순이익 90% 줄어24일(현지시간) 월스트리트저널(WSJ)에 따르면 미국 오하이오주 클리블랜드 지역은행 키코프는 지난해 4분기 전년 동기 대비 91.5% 감소한 3000만달러(약 400억원)의 순이익을 거뒀다. 같은 기간 로드아일랜드주 지역은행 시티즌스파이낸셜그룹의 순이익은 전년 대비 69.5% 감소한 1억8900만달러(약 2500억원)로 집계됐다.미국 펜실베이니아주 지역은행 PNC파이낸셜서비스그룹 순이익은 약 40% 감소했다. 노스캐롤라이나주 샬롯에 본사를 둔 트루이스트파이낸셜은 지난해 4분기 16억8000만달러 순이익에서 올해 50억9000만달러 손실로 전환했다. 중견 은행들도 고전했다. 지난해 말 기준 자산 규모가 853억달러(약 113조원)에 달하는 코메리카의 지난해 4분기 순이익은 2700만달러(약 359억원)로 전년 동기 대비 92% 감소했다. 자이언스 뱅코포레이션 순이익은 2억7700만달러에서 1억1600만달러로 58% 줄었다.이처럼 순이익이 감소한 것은 지난해 3월 SVB 사태 이후 지역은행의 순이자소득(대출 소득에서 예금 비용을 뺀 소득)이 줄었기 때문이다. 당시 지역은행이 연쇄 파산하자 예금을 안전한 대형은행으로 옮기려는 대규모 자금 이동이 발생했고, 이를 지키기 위한 지역은행 간의 예금 이자율 경쟁이 벌어졌다.빌 뎀착 PNC파이낸셜 최고경영자(CEO)는 "은행위기 이후 소비자들은 (소규모) 은행에 예치한 예금이 안전하다는 정부 규제를 신뢰하지 않았다"라며 "더 복

-

![[속보] 테슬라 4분기 실적 발표…영업이익률 전년 동기 대비 반토막](https://img.hankyung.com/photo/202401/02.33844439.3.jpg)

[속보] 테슬라 4분기 실적 발표…영업이익률 전년 동기 대비 반토막

테슬라가 24일(현지시간) 장 마감 후 작년 4분기 실적을 발표했다. 총매출은 251억6700만달러로 전년 동기(243억1800만달러) 대비 3% 증가했다. 일반회계기준(GAAP) 4분기 순이익은 79억2800만달러로 전년 동기(36억8700만달러) 대비 2배 이상 늘었다. 조정 주당순이익(EPS)은 0.71달러를 기록했다. 2022년 4분기 EPS는 1.19달러, 작년 3분기는 0.66달러였다.작년 4분기 영업이익률은 8.2%로 전년 동기(16.0%) 대비 반토막 났다.연간 기준으로 총매출은 967억7300만달러로 전년 대비 19% 늘었지만, 영업이익은 15% 감소했다. 작년 연간 기준 EPS는 3.12달러로 전년 대비(4.07) 하락했다. 월가 분석가들의 전망치(3.09달러)보다는 높았다.이날 테슬라 주가는 전날보다 0.63% 떨어진 207.83달러를 기록했다. 장 마감 후 시간 외 거래에선 2.9% 하락하고 있다.실리콘밸리=최진석 특파원 iskra@hankyung.com

-

포스코퓨처엠 작년 4분기 실적악화

포스코퓨처엠이 지난해 4분기 737억원의 영업손실을 냈다고 23일 공시했다. 전기차 판매 둔화에 따라 주력 상품인 양극재 판매 가격이 하락한 영향이다. 지난 15일 엘앤에프에 이어 포스코퓨처엠도 ‘어닝 쇼크’의 성적을 내면서 배터리 소재 업황이 예상보다 더 둔화했다는 분석이 나온다.포스코퓨처엠의 지난해 전체 영업이익은 359억원으로 전년(1659억원)보다 78.4% 줄었다. 시장 추정치인 1377억원에 크게 못 미쳤다. 포스코퓨처엠의 영업이익은 2020년(603억원)부터 2년째 늘어나다가 이번에 크게 쪼그라들었다.양극재 기업의 실적이 꺾인 것은 전기차 판매 부진에 따라 배터리 재고가 쌓이며 판매가가 하락한 데 따른 것이다. 증권업계에서는 포스코퓨처엠의 지난해 4분기 양극재 판매가가 약 10% 하락했을 것으로 추정했다. 회사 측은 “신규 제품 생산라인이 아직 안정화하지 않았고, 원재료 가격이 약세를 보인 영향”이라고 설명했다.김형규 기자

-

포스코DX, 지난해 영업익 1106억…전년비 71% '껑충'

포스코DX는 지난해 영업이익이 전년 대비 71% 증가한 1106억원으로 집계됐다고 23일 공시했다. 매출은 1조4859억원으로 전년 대비 28.9% 뛰었다.포스코DX의 이번 실적은 포스코 그룹사를 대상으로 한 공장자동화, 스마트팩토리, 산업용 로봇 등의 사업 기회가 증가한 결과로 분석된다. 포스코 그룹은 이차전지를 비롯한 친환경 미래소재 분야로 사업확대를 추진 중이다.포스코DX 관계자는 "사업구조 개편 노력과 혁신 활동으로 실적이 견조한 성장세를 기록했다"며 "산업용 로봇자동화, 인공지능(AI), 메타버스, 디지털트윈 등 기술을 기반으로 하는 신사업 발굴을 통해 성장을 가속화할 것"이라고 말했다.강경주 기자 qurasoha@hankyung.com

-

F&F·영원무역·화승엔터 등 의류株 약세

의류주가 소비 경기 둔화로 연초 약세를 벗어나지 못하고 있다. 국내 매출 부진은 물론 해외 주요 브랜드의 주문자상표부착생산(OEM) 수요도 줄어들고 있어서다. 전문가들은 “업체별로 실적 저점을 확인해야 한다”고 조언했다.F&F는 22일 1.12% 하락한 7만700원에 거래를 마쳤다. 장중 7만200원까지 내려가며 52주 신저가를 기록했다. 연초 이후 이날까지 주가는 20.7% 급락했다. 다른 의류주도 연초 약세다. 영원무역은 올 들어 10.08% 하락했다. 화승엔터프라이즈는 11.66%, 신세계인터내셔날도 12.30% 하락했다. 한섬(-4.55%), 한세실업(-4.98%) 등도 약세였다. 휠라홀딩스만 2.8% 오르며 비교적 선방했다.국내 소비 경기가 좀처럼 살아나지 못하면서 주가도 비틀대고 있다는 분석이다. 유진투자증권에 따르면 작년 10~11월 백화점 의류 총매출은 1136조8000억원 수준으로 전년 대비 0.3%, 대형마트 의류 매출은 191조1000억원으로 1.3% 감소했을 것으로 추산됐다.해외 시장도 소비경기가 부진하긴 마찬가지다. 글로벌 브랜드들이 소비 위축에 대비해 재고 소진을 우선하고 OEM 주문량은 줄이고 있다. 조소정 키움증권 연구원은 “재고 부담은 줄었지만 주요 브랜드의 투자심리는 대체적으로 위축 국면에 머물러 있다”고 했다.작년 4분기 주요 의류주는 ‘어닝 쇼크’를 기록했을 것이란 전망도 나오고 있다. 에프앤가이드에 따르면 F&F의 4분기 영업이익 전망치는 3개월 전 1931억원에서 이날 기준 1686억원까지 12.6% 감소했다. 같은 기간 영원무역(-8.4%), 화승엔터프라이즈(-33.6%), 한섬(-33.8%) 등도 전망치가 하향됐다. 조 연구원은 “국내 시장 중심인 업체들은 소비 경기 위축으로 당분간 주가가 지지부진할 것&rdq

-

소비침체에 우는 의류주 주가…F&F 연초 20% '뚝'

의류주가 소비 경기 둔화로 연초 약세를 벗어나지 못하고 있다. 중국 매출 부진은 물론 해외 주요 브랜드들의 주문자상표부착생산(OEM) 수요도 줄어들고 있어서다. 전문가들은 "업체별로 실적 저점을 확인해야 한다"고 했다. 22일 F&F는 1.12% 하락한 7만700원에 거래를 마쳤다. 장중 7만200원까지 내려가며 52주 신저가를 기록했다. 연초 이후 이날까지 주가는 20.7% 급락했다. 다른 의류주도 연초 약세다. 영원무역은 연초 이후 10.08%, 화승엔터프라이즈는 11.66%, 신세계인터내셔날은 12.30% 각각 하락했다. 한섬(-4.55%), 한세실업(-4.98%) 등도 약세였다. 휠라홀딩스는 2.8% 오르며 타 업체 대비 비교적 선방했다. 국내 소비 경기가 좀처럼 살아나지 못하면서 주가도 비틀대고 있다. 유진투자증권에 따르면 작년 10~11월 백화점 의류 총매출액은 1136조8000억원 수준으로 전년대비 0.3%, 대형마트 의류 매출은 191조1000억원으로 전년대비 1.3% 각각 감소했을 것으로 추산됐다. 해외 시장도 소비경기가 부진하긴 마찬가지다. 글로벌 브랜드들이 소비 위축에 대비해 재고 소진을 우선하고 OEM 주문량은 줄이고 있어서다. 조소정 키움증권 연구원은 "재고 부담은 줄었지만 주요 브랜드들의 투자심리는 대체적으로 위축 국면에 머물러있다"고 했다. 작년 4분기 주요 의류주들은 '어닝쇼크'를 기록했을 것이란 전망도 나오고 있다. 에프앤가이드에 따르면 F&F의 4분기 영업이익 전망치는 3개월 전 1931억원에서 이날 기준 1686억원까지 12.6% 감소했다. 같은 기간 영원무역(-8.4%), 화승엔터프라이즈(-33.6%), 한섬(-33.8%) 등도 전망치가 하향됐다. 조 연구원은 "국내 시장 중심인 업체들은 소비경기