-

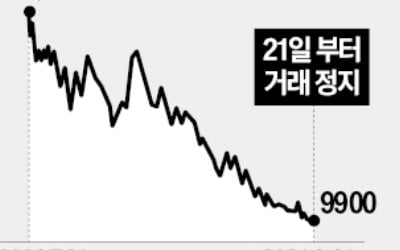

최대주주 지분 15%가 담보로…금양 '매물 폭탄' 터지나

매매 거래가 정지된 유가증권시장 상장사 금양의 주식 상당수가 최대주주의 개인 대출 담보로 묶여 있는 것으로 확인됐다. 거래 정지가 풀리면 반대매매 물량이 쏟아질 수 있다는 우려가 나온다. 금양은 지난 21일 감사보고서 감사의견에서 ‘의견거절’을 받은 뒤 거래가 중단됐다. 이의 신청 시한은 다음달 11일이다.27일 투자업계에 따르면 금양 최대주주인 류광지 회장은 18일 자신이 보유한 금양 주식 중 30만 주를 부산은행에 개인 주식담보대출에 대한 추가 담보로 넘겼다. 회계법인의 의견거절 사흘 전이다. 류 회장은 지난달에도 주식 30만 주를 추가 담보로 제공했다.금양 주가가 계속 떨어지면서 류 회장이 종전에 맡겨둔 주식의 담보 가치가 동반 하락했기 때문으로 풀이된다. 담보로 잡은 주식 가치가 떨어지면 채권자(은행)가 마진콜(추가 증거금 요구)을 할 수 있다.금융감독원 전자공시시스템을 보면 류 회장은 부산은행과 대구은행에서 주식담보대출을, 홍콩 밀레니아캐피털에선 환매조건부 주식매매계약을 통해 자금을 융통했다. 세 곳에서 담보나 일시적 소유권 이전 상태인 주식이 총 356만8466주다. 금양 전체 유통주식수(6169만2570주)의 5.8% 수준이다. 류 회장 지분 대비로는 15.5%(밀레티아캐피털 제외)다.류 회장 개인 대출이지만 개인투자자로선 작지 않은 손실 위험이 될 수 있다는 지적이 제기된다. 채권자가 대출금을 회수하기 위해 강제 처분에 나서면 대규모 물량이 단기간 풀릴 수 있어서다.한 자산운용사 관계자는 “외국 금융회사가 손실을 최소화하려고 금양 주식을 선제적으로 팔아치우면 대량 매도세가 주가를 끌어내리고 담보 가치가 또 떨어지면서 담보 강제 청산이 발

-

'관세 부담 덜었다'…車·부품株 질주

미국에 31조원 규모의 투자 집행 계획을 발표한 현대자동차그룹과 부품·장비 협력사 주가가 25일 일제히 강세를 보였다.이날 현대차는 3.29% 오른 22만원에 거래를 마쳤다. 기아도 2.13% 오른 10만8000원에 거래를 마감했다. 현대차2우B(2.54%)와 현대모비스(0.72%), 현대위아(0.62%) 등 계열사 주가도 일제히 상승했다. 현대차 협력사인 한솔테크닉스(5.85%)와 성우하이텍(5.6%), HL만도(3.68%), 에스엘(0.51%) 등도 올랐다.현대차그룹이 미국에 대규모 투자를 결정하면서 그동안 자동차주 주가를 눌러온 관세 문제가 해결될 것이라는 기대가 주가를 밀어 올렸다.장문수 현대차증권 연구원은 “우호적인 환율 수준, 주행 비용이 저렴한 차량에 대한 미국 소비자의 높은 선호도 등을 고려하면 조만간 자동차 관련주가 변곡점을 맞이할 가능성이 크다”고 말했다. 임은영 삼성증권 연구원은 “현대모비스, 만도, 에스엘 등 미국에 동반 진출한 부품사에도 관심을 둬야 할 시점”이라고 말했다.이시은 기자

-

'AX 날개' 단 KT…15년 만에 주가 5만원 벽 돌파

KT 주가가 15년 만에 5만원(종가 기준)을 넘겼다. 이 회사가 5만원대 종가를 기록한 것은 2010년 1월 27일(5만600원) 후 처음이다. ‘통신 대장주’가 SK텔레콤에서 KT로 바뀌는 모양새다. AI 전환(AX) 사업을 강화하면서 대내외에 내보인 변화 의지가 ‘성장 기대감’으로 이어졌다는 분석이 나온다. ◇AX에 명운 건 뒤 달라져KT는 19일 전일보다 2.42% 오른 5만700원에 장을 마감했다. 2008년 2월 14일(종가 5만2200원) 후 가장 높은 수준이다. 장중에는 5만900원을 기록하며 직전 가장 높았던 2010년 2월 1일(장중 5만1200원)에 근접했다. KT의 이날 시가총액은 12조7775억원으로 기존 20여 년간 통신 대장주로 꼽힌 SK텔레콤(12조1786억원)을 6000억원가량 앞질렀다. 외국인 투자자도 KT를 눈여겨보는 분위기다. 미국에 우회상장된 주식예탁증서(ADR)에 프리미엄 5.3%가량이 붙은 채 거래되는 이례적 현상이 나타났다.업계에선 김영섭 KT 대표(사진)가 진두지휘한 AX 사업으로의 변화가 주가 강세를 이끄는 것으로 분석한다. 이 회사 주가는 2023년 8월 김 대표가 취임한 뒤 2년간 약 58.6% 올랐다. 같은 기간 경쟁사인 SK텔레콤과 LG유플러스의 주가 상승률이 각각 20.7%, 6.6%에 그친 것과 비교하면 오름세가 두드러진다.김 대표는 평소 ‘AX에 회사의 명운이 달렸다’고 강조하는 것으로 전해졌다. 이를 위해 KT는 지난해 6월 마이크로소프트(MS)와 AI·클라우드 협력을 맺었다. 5년간 2조4000억원을 공동 투자해 한국형 AI 모델·서비스 개발, 한국형 클라우드 서비스 개발, AX 전문기업 설립 등을 추진하는 게 주요 내용이다. 지난 12일엔 미국 팰런티어를 새로운 AX 사업 파트너로 끌어들였다. 업계 관계자는 “구호에 그치지

-

국내 증시 투자열기 '시들'…테마주 단타만 기승

상장주식 회전율이 이달 들어 1%를 밑돌고 있다. 코스피지수가 2600선을 회복했지만 주도주 부족 등으로 거래 활성화까진 시간이 걸릴 것이란 관측이 나온다.17일 한국거래소에 따르면 이달 들어 국내 증시의 하루평균 상장주식 회전율은 0.97%를 나타냈다. 올해 1월(1.14%)과 지난달(1.16%)에 비해 저조했다. 전년 동기(1.37%)에 비해서도 0.4%포인트가량 하락했다. 상장주식 회전율은 특정 기간 거래된 주식 수를 상장주식 수로 나눈 값이다. 그만큼 주식의 ‘손바뀜’이 줄었다는 것으로, 증시에 대한 투자자의 관심 감소를 반영한다. 이날 회전율도 0.9%로 이달 평균에 못 미쳤다.회전율은 장세가 악화한 작년 10월 연중 최저치(1.06%)를 찍고 조금씩 반등하고 있었다. 올해 들어선 지난달 19일까지 코스피지수가 11.34% 상승세를 나타내며 우상향 흐름을 보였다. 하지만 ‘검은 금요일’로 불린 지난달 28일 지수가 3.39% 급락하며 거래가 얼어붙었다. 직후 거래일인 지난 4일(0.92%)을 포함해 회전율이 1%를 밑돈 거래일이 이달에만 6일이었다. 한 투자일임사 대표는 “국내 증시의 가격 매력은 뚜렷하지만 내수 부진과 인공지능(AI) 등 기술 주도주 부족이 여전히 반등의 믿음을 안겨주지 못하고 있다”고 짚었다.다만 새내기주와 일부 테마주는 여전히 많은 ‘단타’ 거래를 모으고 있다. 이날 상장한 2차전지 드라이룸 전문기업 씨케이솔루션의 회전율은 161.62%에 달했다. 유리기판 테마주인 한빛레이저는 104.04%였다. 한 자산운용사 관계자는 “LG CNS 상장 이후 새내기주 성적이 좋은 이유는 기업 자체의 매력보단 단기 투자 자금이 몰린 영향”이라며 “미국 주식과 암호화폐 가격이 꺾여 갈 곳

-

김윤서 대표 "리쥬란 검색 급증…파마리서치 유망"

“감으로 하는 투자는 오래 버틸 수 없습니다. 데이터만이 투자 대상 기업의 진짜 실력을 보여줍니다.”김윤서 솔루션퀀트 대표(사진)가 12일 인터뷰에서 강조한 말이다. 솔루션퀀트는 데이터 기반 투자회사를 표방한다. KTB투자증권(현 다올투자증권)과 신한투자증권에서 전략·시황 애널리스트로 일한 김 대표가 2021년 동료 애널리스트들과 창업했다. 작년 하락장에서 25% 수익률을 내며 두각을 드러냈다.김 대표는 최근 기업별 수출액 데이터를 검색량에 기반한 구글 트렌드, 수주 통계 등과 결합해 시장을 분석하고 있다. 미용기기 업체 파마리서치와 식품 기업 농심은 이렇게 찾은 유망 투자처다. 안면부 주름 개선용 의료기기 ‘리쥬란’과 매운맛 라면 ‘신라면 툼바’의 인기 덕에 지난달 잠정 수출액이 전년 동기 대비 각각 151%, 78% 증가한 종목이다. 김 대표는 “구글 트렌드에서 ‘rejuran(리쥬란)’ ‘toomba(툼바)’가 작년 3월 각각 39, 12에서 이달 나란히 100으로 증가한 점도 함께 볼 요소”라고 말했다.인터넷 포털 종목토론방에서는 저평가주를 찾는다. 펀더멘털(기초체력)이 개선 추세인데도 주가 흐름과 게시글 수가 저조하고 ‘좋아요’보다 ‘싫어요’가 많은 종목을 눈여겨본다. 김 대표는 “투자자 관심은 줄고 있지만 수출액이 반등 중인 에코프로, 영업이익 추정치가 늘고 있는 네이버 등이 기준에 부합한다”고 말했다.이시은 기자

-

올들어 18% 오른 이 기업, 임원들 자사주 매입 '우르르'

카카오 핵심 임원 19명이 지난달 말부터 지난주까지 자사주 총 4억3700만원어치를 사들인 것으로 나타났다. 11일 금융감독원 전자공시시스템에 따르면 신종환 카카오 최고재무책임자(CFO)는 지난 6~10일에 걸쳐 카카오 주식 1170주를 장내 매수했다. 총 5040만여원어치로 이 기간 신 CFO의 평균 매수단가는 4만3100원이다. 이번 추가 매수로 신 CFO는 카카오 주식 총 2580주를 보유하게 됐다. 카카오그룹 주요 의사 결정을 담당하는 CA협의체 인사들도 자사주를 매입했다. 황태선 CA협의체 총괄은 1200주를 평균 4만4500원에 추가매수했다. 약 5340만원어치다. 카카오 투자전략실장을 지낸 강호중 CA협의체 성과리더는 평균 4만4000원에 230주(약 1012만원어치)를 매입했다. 이날 카카오 공시에 따르면 이외 임원 총 19명이 4억3700만원 규모 자사주를 사들였다. 지난달엔 정신아 카카오 대표가 총 1억원을 들여 자사주 2626주를 매입했다. 정 대표는 주당 3만8900원에 1330주를, 주당 3만9150원에 1296주를 장내매수했다. 통상 임원진의 자사주 매입은 시장에서 기업 실적에 대한 자신감이나 책임경영 강화 차원으로 해석된다. 주가가 지지부진한 기업들이 시장의 신뢰를 회복하기 위해 '보여주기식' 매입에 나서는 경우도 있다. 이날 오후 3시 카카오 주가는 전날에 비해 2.42% 내린 4만4300원에 거래됐다. 카카오 주가는 올들어선 18%가량 올랐다. 선한결 기자 always@hankyung.com

-

유가 주춤하자 정제마진 '쑥'…오르는 정유주

최근 국제 유가 약세에 정유기업들이 웃고 있다. 수익성 가늠자 격인 정제마진이 커진 와중 제품 수요는 커질 것으로 예상되는 까닭에서다. 10일 유가증권시장에서 SK이노베이션은 6.02% 상승한 13만5700원에 장을 마감했다. 52주 신고가다. 에쓰오일은 8.74% 올랐다. 정유사 현대오일뱅크를 산하에 둔 HD현대는 3.38%, GS에너지를 통해 GS칼텍스 지분 50%를 가지고 있는 ㈜GS는 1.78% 올랐다.이들 기업은 외국에서 수입한 원유를 정제해 휘발유, 경유, 항공유 등 정제 제품을 다른 기업들에 판매한다. 제품 가격에서 원유 가격과 정제 비용을 뺀 만큼이 마진으로 남는 구조다. 최근 유가 내림세에 정제마진이 큰 폭으로 상승했다. 하나증권에 따르면 지난주 평균 복합정제마진은 전주에 비해 배럴당 2.1달러 상승한 8.7달러였다. 정제마진이 배럴당 3.6달러에 그쳤던 2024년 3분기에 비하면 두 배를 웃돈다. 정유사들의 정제마진 손익분기점은 4~5달러로 알려져 있다. 이날 대체데이터 플랫폼 한경에이셀(Aicel)에 따르면 미국 서부텍사스산원유(WTI) 근월물은 배럴당 66.81달러에 거래됐다. 지난 1월 중순 배럴당 78달러에 달하던 것에 비하면 14% 내렸다.시장에선 한동안 유가 약세가 이어질 것으로 보고 있다. 공급이 늘어날 이유가 많아져서다. 석유수출국기구(OPEC)와 러시아 등 비OPEC 산유국 간 협의체인 OPEC+는 다음달부터 일평균 13만8000배럴을 증산할 계획이다. 2022년 이후 첫 증산 조치다. 캐나다는 미국의 10% 관세 부과 가능성 검토에 대응해 아시아로 원유 수출량을 늘리는 등 시장 다변화 전략을 추진하고 있다. 최근 부상한 러시아-우크라이나 종전 가능성도 국내 정유업체들에겐 호재다. 러시아는 그간 서방의 제재

-

유가 약세에 웃는 SK이노·에쓰오일

SK이노베이션, 에쓰오일, GS 등 정유기업 주가가 연일 급등하고 있다. 국제유가 안정화와 중국의 경기부양책 확대로 정제마진이 개선될 것이란 기대가 커진 영향이다.SK이노베이션은 10일 유가증권시장에서 6.02% 급등한 13만5700원에 마감했다. 52주 신고가다. 에쓰오일은 8.74%, 정유사 현대오일뱅크를 산하에 둔 HD현대는 3.38%, GS에너지를 통해 GS칼텍스 지분 50%를 가지고 있는 ㈜GS는 1.78% 올랐다.최근 유가가 약세를 보이며 정제마진이 큰 폭으로 상승한 영향으로 분석된다. 대체 데이터 플랫폼 한경에이셀(Aicel)에 따르면 미국 서부텍사스원유(WTI) 근월물은 배럴당 66.81달러에 거래됐다. 지난 1월 중순 배럴당 78달러에 달하던 것에 비하면 14% 내렸다.시장에선 공급 증가로 한동안 유가 약세가 이어질 것으로 본다. 석유수출국기구(OPEC)와 러시아 등 비OPEC 산유국 간 협의체인 OPEC+는 다음달부터 하루 평균 13만8000배럴을 증산할 계획이다.반면 중국이 최근 경기부양 기조를 이어가면서 석유화학 제품 수요가 확대될 것이란 전망이 나온다. 윤재성 하나증권 연구원은 “유가가 안정화하면 전반적인 물가 부담이 내려가 석유화학 제품 수요 확대로 이어질 수 있다”고 말했다.선한결 기자

-

홀로 나는 '게임 대장주' 크래프톤

크래프톤 목표주가가 다시 올라가고 있다. 대표작 배틀그라운드와 신작 게임 효과로 올해 역대 최대 매출이 기대돼서다.7일 유가증권시장에서 크래프톤은 0.29% 상승한 34만9000원에 거래를 마쳤다. 작년 실적 개선세로 61.42% 급등한 이 회사 주가는 올해도 10.79% 올랐다.증권가에선 추가 상승을 기대하는 분위기다. 미래에셋증권은 기존 45만원이던 목표가를 50만원으로 상향 조정했다. 지난달 12일 47만원에서 2만원 낮춘 뒤 3주 만에 재조정했다. 임희석 미래에셋증권 연구원은 “배틀그라운드 맵 기반 사용자 제작 콘텐츠(UGC)가 출시되면 이용자가 크게 늘 것”이라고 평가했다. 하나증권은 비슷한 이유로 크래프톤 목표가를 지난 4일 49만원에서 50만원으로 올렸다.크래프톤의 핵심 수익원은 배틀그라운드다. 매출의 절반 이상을 차지한다. 배틀그라운드 PC 게임의 하루 평균 접속자는 40만 명 이상으로, 코로나19 팬데믹 이후 최고 수준을 기록하고 있다. 오는 28일 출시될 인생 시뮬레이션 게임 ‘인조이’에 대한 기대도 크다. 패션·자동차·가전 브랜드와 협업해 추가 수익을 낼 수 있어서다. ‘서브노티카2’ ‘딩컴 투게더’ 등 신작 게임도 연내 선보인다.조아라 기자

-

"곳곳이 지뢰밭"…불성실공시에 우는 개미들

2차전지 업체 금양은 지난 5일 불성실공시법인으로 지정됐다. 예고했던 4500억원 규모의 유상증자를 철회하면서다. 지난 1년간의 누적 벌점이 17점에 달하며 하루 동안 거래가 정지됐다. 6일 거래가 풀리자마자 금양 주가는 26.1% 폭락했다.올 들어 불성실공시법인 지정이 늘어나며 개인투자자의 피해가 커지고 있다. 경기 악화로 상장사들의 사업 계획 수정이 잦아진 가운데 금융당국의 엄격해진 감시가 영향을 끼쳤다는 분석이다. 실적 컨센서스(추정치)가 불분명한 코스닥시장의 중소형주에 투자할 땐 더욱 주의해야 한다는 지적이 나온다.◇‘불성실’ 피해 엑소더스이날 금융감독원 전자공시시스템에 따르면 올 들어 불성실공시법인 지정 건수는 총 31건이다. 21건이었던 작년 동기 대비 47.6% 늘었다. 지난해 전체로는 지정 건수가 158건으로, 역대 최대였다. 시장별로 보면 코스닥 소속 종목이 22건으로 가장 많았다. 유가증권시장은 7건, 코넥스시장은 2건으로 집계됐다.불성실공시법인은 공시 의무를 제대로 이행하지 않았을 때 한국거래소가 벌점 등 제재를 가하는 제도다. 주로 유상증자·전환사채(CB) 발행 취소나 공급 계약 해지 등이 문제가 된다. 15점 이상 벌점이 누적되면 관리 종목으로 편입해 상장폐지까지 될 수 있다.투자심리에 미치는 영향은 무척 크다. 금양의 경우 작년 10월에도 불성실공시법인에 오른 적이 있어 투자자 이탈이 두드러졌다. 당시 금양은 몽골 광산의 실적 추정치를 부풀려 벌점 10점과 2억원의 벌금을 부과받았다. 최근 1년 내 최대 액수다. 이 상태에서 벌점 7점 부과로 관리종목이 되자 코스피200 퇴출과 함께 개인(-34억원)을 중심으로 순매도세가 나타났다.공시가 &lsquo

-

메리츠증권 작년 영업익 1조549억원…'1조 클럽' 복귀

메리츠증권이 2022년 이후 2년만에 ‘영업이익 1조 클럽’에 복귀했다. 메리츠증권은 19일 작년 영업이익은 전년대비 19.69% 늘어난 1조549억원으로 집계됐다고 밝혔다. 지난해 연간 당기순이익은 6960억원으로 전년대비 18% 증가했다. 메리츠증권의 작년 4분기 영업이익은 3101억원, 당기순이익은 1508억원으로 각각 연간 12.18%, 35.89% 늘었다. 기업금융과 자산운용 부문이 실적을 견인했다. 메리츠증권의 기업금융 순영업수익은 2023년 2375억원에서 작년 3794억원으로 60% 급증했다. 자산운용 수익은 전년대비 44% 늘어난 5091억원이었다. 메리츠증권은 “홈플러스 기업대출을 비롯해 질 높은 ‘빅딜’을 진행해 자문수수료가 증가함에 따라 기업금융 실적이 개선됐고, 금리 하락에 따라 채권 운용수익이 늘었다”고 설명했다. 리테일 투자자 예탁자산은 2023년 말 23조8000억원에서 작년 말 27조3000억원으로 불어났다. 메리츠증권은 “리테일 부문에선 온라인 전용 계좌 ‘수퍼365’에 수수료 전면 무료 혜택을 적용해 3개월만에 디지털 관리 자산 규모가 5조원을 넘기는 등 디지털 채널 확대 효과가 나타나고 있다”고 했다. 메리츠증권은 작년 11월부터 온라인 전용 투자 계좌 '수퍼365’에 대해 한시적 거래 수수료 전면 무료화 정책을 시행하고 있다. 내년 12월까지 국내·미국 주식 거래 수수료와 달러 환전수수료를 아예 받지 않는다. 이 계좌는 예탁자산이 빠르게 몰려 지난 17일 예탁자산 규모 5조원을 돌파했다. 작년 10월 말 2만3000명가량이었던 이용 투자자 수는 10만명으로 증가했다. 이날 장원재 메리츠증권 S&T·리테일 부문 대표는 "내년 말까

-

美 달걀값 급등에…칼메인 51%↑

미국에서 달걀값이 급등하면서 미국 최대 달걀 기업인 칼메인푸드의 주가가 뛰었다.13일 나스닥거래소에 따르면 칼메인푸드는 작년 8월 13일부터 이날까지 6개월간 주가가 51.30% 올랐다. 같은 기간 나스닥지수 상승률(14.33%), 엔비디아 수익률(약 13%)의 세 배가 넘는다.칼메인푸드는 미국 최대 달걀 생산·유통업체로 월마트 등 소매업체에 달걀을 공급한다. 미국 내 달걀 수급 균형이 깨져 가격이 급등하자 실적이 크게 개선됐다. 지난달 미국 달걀값은 전월 대비 15%, 전년 동기와 비교해선 53% 급등했다. 미국 곳곳에서 조류인플루엔자(AI)가 퍼져 닭을 대규모 폐사처분하며 달걀 공급이 확 줄어들었기 때문이다. 달걀은 장기간 보관·운송이 쉽지 않고 일상적인 소비량이 많다. 지역 내 공급망이 흔들릴 경우 가격이 크게 요동치기 쉽다.칼메인이 지난달 발표한 작년 9~11월 매출은 9억5470만달러로 전년 동기 대비 82.5% 불어났다. 순이익은 전년 동기에 비해 12배 늘었다. 주당순이익(EPS)은 같은 기간 35센트에서 4.47달러로 1177% 급증했다. 다만 전문가들은 호실적 추세가 장기간 이어지긴 힘들다고 보고 있다. AI로 인한 공급 차질도 일종의 ‘산업 사이클’이라 매출 증가세가 길어지기 어렵다는 지적이다. 전날 주가는 106.15달러로 6.87% 하락했다.선한결 기자

-

메타 질주, 테슬라 추락…M7 희비 가른 실적

일제히 상승 곡선을 타며 미국 월스트리트를 지배해온 매그니피센트7(M7) 기업들의 주가가 최근 엇갈리고 있다. 실적이 시장 기대치를 뛰어넘지 못한 곳이 갑자기 늘면서다. 월가에선 오는 26일로 예정된 엔비디아의 실적 발표가 M7 투자심리의 분수령이 될 것으로 보고 있다. ◇메타 주가만 ‘나 홀로 상승’12일(현지시간) 미국 나스닥에서 메타플랫폼 주가는 0.78% 오른 725.38달러에 거래를 마감했다. 지난달 29일 실적 발표 이후 약 2주일 동안 7.23% 뛰었다. M7 중 가장 돋보이는 상승률이다.직전 분기 실적이 시장 예상을 크게 웃돈 덕분이란 분석이 나온다. 메타의 작년 4분기 매출은 483억달러로, 전년 동기 대비 20.63% 급증했다. 시장 예상치(컨센서스)보다 2.8% 많았다. 주당순이익(EPS)은 8.02달러로, 19% 웃돌았다. 인공지능(AI) 기능을 적용한 광고 매출이 확 커진 게 주효했다.다른 M7 기업들의 주가 흐름은 영 신통치 않다. 대부분 실적 발표 이후 약세를 면치 못하고 있다. 애플 주가는 실적 발표일(1월 30일) 이후 약 1%, 아마존(2월 6일)은 4% 내렸다. 알파벳(2월 4일)과 마이크로소프트(1월 29일) 하락률은 둘 다 8.5% 안팎에 달했다. 주요 사업 부문이 기대 이하의 성적표를 낸 게 가장 큰 배경이다.애플의 아이폰 매출은 전년 대비 1% 감소했다. 특히 중국 매출이 11% 급감했다. 아마존과 알파벳의 클라우드 매출 증가율은 전년 대비 각각 4%포인트, 4.9%포인트 위축됐다. 클라우드 부문은 두 회사의 대표적인 성장 사업으로 꼽혀왔다. 마이크로소프트는 AI 매출 증가율이 31%로 높았지만 시장 기대(32~33%)엔 못 미쳤다. AI 연구개발(R&D)을 위한 투자 비용이 급증해 영업이익률도 눈에 띄게 둔화했다.M7 중 주가 하락폭이

-

!["엔비디아의 3배 뛰었다"…달걀값 치솟자 주가 폭등한 회사 [종목+]](https://img.hankyung.com/photo/202502/01.39501036.3.jpg)

"엔비디아의 3배 뛰었다"…달걀값 치솟자 주가 폭등한 회사 [종목+]

미국에서 달걀값이 급등하면서 미국 최대 달걀 기업인 칼메인푸드의 주가가 뛰었다. 13일 나스닥거래소에 따르면 칼메인푸드는 작년 8월13일부터 이날까지 6개월간 주가가 51.30% 올랐다. 같은 기간 나스닥지수 상승률(14.33%), 엔비디아 수익률(약 13%)의 세 배가 넘는다. 칼메인푸드는 미국 최대 달걀 생산·유통업체로 월마트 등 소매업체에 달걀을 공급한다. ‘에그랜드 베스트’, ‘랜드 오 레이크’ 등 달걀 브랜드를 산하에 두고 있다. 이 기업은 미국 내 달걀 수급균형이 깨져 가격이 급등하자 실적이 크게 개선됐다. 지난달 기준 미국 달걀값은 전월대비 15%, 전년 동기와 비교해선 53% 급등했다. 미국 곳곳에서 조류독감이 퍼져 닭을 대규모 폐사처분하면서 달걀 공급이 확 줄어든 까닭에서다. 칼메인에 따르면 작년 12월 한달 새에만 달걀을 생산하는 산란계 1360만마리가 조류독감으로 인해 폐사처분됐다. 달걀은 장기간 보관·운송이 쉽지 않은 반면 일상적인 소비량이 많다. 지역 내 공급망이 흔들릴 경우 가격이 확 오르기 쉬운 이유다. 칼메인이 지난달 발표한 작년 9~11월 매출은 9억5470만달러로 전년동기 대비 82.5% 불어났다. 시장 전망치였던 7억 5150만달러를 훌쩍 웃돌았다. 순이익은 전년동기에 비해 12배가 늘었다. EPS는 전년동기 35센트에서 4.47달러로 1177% 급증했다. 다만 전문가들은 이같은 호실적 추세가 장기간 이어지긴 힘들다고 보고 있다. 조류독감으로 인한 공급차질도 일종의 ‘산업 사이클’이라 매출 성장이 길어지긴 어렵다는 지적이다. 칼메인은 실적발표와 함께 "달걀 가격이 오르면 통상 주요 업체들이 더 많은 달걀을 생

-

관세전쟁에 가격 뛰자 구리 ETF·제련株 '들썩'

구리 가격이 상승하자 구리를 제련·가공하는 기업 주가와 구리 관련 상장지수펀드(ETF)가 줄줄이 오르고 있다.12일 한국거래소에 따르면 지난 5거래일간 LS는 11.49%, 풍산은 7.09% 상승했다. LS는 구리 제련사 LSMnM을 자회사로 뒀다. 풍산은 구리·동합금을 생산하는 신동부문 매출 비중이 70%에 달한다. 자동차 부품 소재용 구리 제품을 만드는 이구산업도 같은 기간 6.39% 뛰었다. 동합금제품 기업 대창은 4.34% 올랐다.구리에 투자하는 ETF도 상승세다. ‘KODEX 구리선물(H)’는 지난 5거래일간 4.59% 수익률을 기록했다. ‘TIGER 구리실물’은 2.30% 상승했다.세계 시장에서 구리 가격이 빠르게 오르고 있는 영향이다. 이날 싱가포르선물거래소에서 구리 선물 근월물은 파운드당 4.59달러에 거래됐다. 미국발 ‘관세 전쟁’이 격화한 이달 들어 7.24% 상승했다. 추가 관세 부과를 우려한 미국 기업이 잇달아 구리를 미리 확보하기 위해 나서면서 가격을 밀어 올렸다. 미국은 철강·알루미늄 수입품에 25% 관세를 매길 예정이다. 도널드 트럼프 미국 대통령은 앞서 외국산 구리에도 추가 관세 부과 가능성을 언급했다.구리 가격이 오르면 국내 구리 제련·가공 판매 기업의 실적이 좋아질 수 있다. 구리 가격에 맞춰 판매 단가를 올릴 수 있어서다. 일부 기업은 구리 재고 평가이익도 발생한다. 한 자산운용사 관계자는 “풍산 등 구리 가공 기업의 주가 움직임은 구리 가격과 동행하는 경향이 뚜렷하다”며 “통상 겨우내 중단된 전력망 구축 작업이 본격적으로 재개되는 3월부터 미국 구리 수요가 늘어나는 만큼 구리 가격은 더 오를 수 있다”고 내다봤다.선한결 기자