-

신작 효과에 달린 게임업체 신용도…“하반기 실적도 불투명”

게임업체들의 하반기 실적이 대형 신작(新作) 효과에 달려있다는 국내 신용평가사의 분석이 나왔다. 인건비 급증 등의 여파로 실적 하락세가 장기화되면 게입업체들의 신용도가 흔들릴 수 있다는 우려도 나온다.16일 증권업계에 따르면 국내 신용평가사인 나이스신용평가는 최근 주요 게임업체들의 2분기 실적을 점검했다.대부분 게임사가 올해 2분기에 부진한 실적을 거둔 것으로 나타났다. 넷마블은 신작 출시 지연에 따른 영향 등으로 1분기에 이어 2분기에도 영업적자를 기록했다. 상반기 출시한 신작이 기대한 성과를 내지 못했고 인건비와 마케팅비 등이 증가한 영향이다. 증권사들도 목표주가를 줄하향했다. 미래에셋증권과 삼성증권은 투자의견도 '매수'에서 '중립'으로 변경했다.펄어비스도 영업손실 42억원으로 적자 전환했다. '검은사막 모바일'이 지난 4월부터 서비스를 시작했지만 기대한 수준의 흥행을 이끌어내지 못한 게 발목을 잡았다. 리니지W의 신작 효과가 감소한 엔씨소프트도 증권가 전망치를 밑도는 성적표를 받았다. 매출액은 시장 추정치에 부합했지만 영업이익은 추정치를 10% 가까이 밑돌았다.인건비 부담이 크게 증가하면서 게임업계의 올해 상반기 실적이 저조했다는 게 나신평의 분석이다. 테크기업 내 인재 영입 경쟁이 치열해지자 게임업체들이 우수 인력 유치를 위해 연봉을 잇따라 인상한 여파다. 신작 홍보를 위한 마케팅 비용이 증가하는 것도 부담으로 작용했다.하반기 전망도 밝지 않다. 특히 장기적으로 안정적인 실적을 유지할 수 있는 신작의 경쟁력이 더욱 중요해졌다는 게 나신평의 설명이다. 엔씨소프트는 기대작으로 손꼽히는 ‘쓰론 앤 리

-

1조 번 통신3사, 하반기 중간요금제가 변수

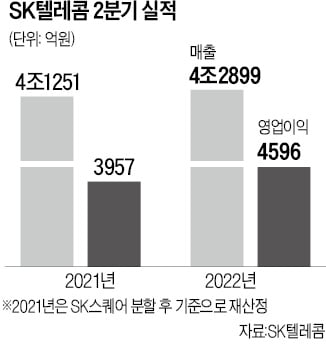

SK텔레콤과 KT, LG유플러스 등 통신 3사의 2분기 합산 영업이익이 1조1672억원으로 1분기에 이어 1조원을 넘어섰다. 5세대(5G) 이동통신 가입자 증가와 마케팅비 감소, 신사업 호조 등에 힘입어 수익성이 개선됐다는 설명이다. 하반기 실적은 상반기에 못 미칠 가능성이 높다. 설비 투자 확대와 5G 중간요금제 도입 등이 실적에 걸림돌로 작용할 것이란 전망이다. KT, 미디어·금융 등 디지코 성과KT는 연결 기준으로 올 2분기 매출이 6조3122억원, 영업이익은 4592억원을 기록했다고 10일 발표했다. 매출은 전년 동기 대비 4.7% 늘어났지만 영업이익은 3.5% 감소했다. 상반기 연결 매출은 12조5899억원으로 상반기 기준 역대 최대치다.유·무선 사업 매출은 5G 가입자 증가세가 이어지면서 전년 동기 대비 1.6% 늘어난 2조3791억원으로 집계됐다. 5G 가입자는 747만 명으로 전체 휴대폰 가입자의 54%를 차지했다. 기업 대상 통신사업에서도 데이터 트래픽 증가와 알뜰폰(MVNO) 가입자 확대에 힘입어 지난해보다 6.8% 늘어난 5299억원의 매출을 올렸다.KT가 신성장 사업으로 밀고 있는 디지코 사업도 성장세를 이어갔다. 인터넷TV(IPTV) 등 미디어와 금융 플랫폼·콘텐츠마켓 등이 속한 B2C 플랫폼 사업 매출은 5544억원으로 전년 동기 대비 2% 증가했다. IPTV 사업이 4916억원으로 6.1% 성장했다. 디지털전환(DX) 등 B2B 플랫폼 사업 매출은 4810억원으로 전년 동기 대비 2.4% 줄었다. 중간요금제로 ARPU 줄 듯앞서 실적을 공개한 SK텔레콤과 LG유플러스도 흠잡을 데 없는 성적표를 내보였다. SK텔레콤의 2분기 매출은 4조2899억원, 영업이익은 4596억원으로 전년 동기 대비 각각 4%, 16.1% 증가했다. 5G 가입자 비중이 처음 50%를 넘었고 IPTV와 케이

-

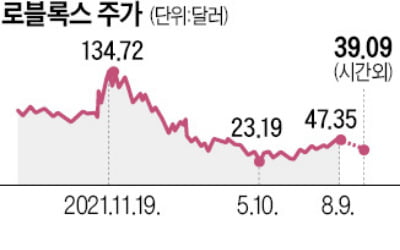

로블록스 '어닝 쇼크'…시간외거래서 17% 폭락

메타버스 플랫폼 로블록스가 지난 2분기 실적 부진 탓에 시간외거래에서 17.4% 급락했다. 팬데믹 완화로 사용자들이 야외 활동을 다시 즐기면서 메타버스에 쓰는 시간과 돈을 줄였기 때문이다.9일(현지시간) 로블록스는 2분기 당기순손실이 1억7644만달러로 전년 동기(1억4013만달러)보다 더 늘었다고 발표했다. 주당 순손실도 이 기간 25센트에서 30센트로 커졌다. 시장 추정치(21센트)보다 부진했다.실적의 핵심 지표인 예약 매출도 시장 추정치를 밑돌았다. 로블록스 사용자들은 자신의 아바타를 꾸미고 게임 아이템 등을 구매하기 위해 로블록스 통화 화폐인 로벅스를 먼저 구매한다. 이를 합산한 예약 매출은 2분기에 6억3990만달러로 전년 같은 기간(6억6548만달러)보다 3.8% 줄었다. 시장 추정치(6억4440만달러)보다 적었다.사용자와 사용 시간 모두 줄었다. 2분기 로블록스의 일간 활성 사용자 수는 5220만 명으로 5410만 명이던 1분기 대비 3.5% 감소했다. 사용자들이 로블록스에서 보낸 시간도 113억 시간으로 1분기(118억 시간)보다 적었다.로블록스의 실적 부진은 일회성이 아니라는 평가가 나온다. 지난해 3분기와 4분기 로블록스의 예약 매출은 각각 전년 동기보다 28%, 20% 증가했다. 그러나 올해 1분기 3% 감소하며 성장세가 꺾였다. 적자 규모도 매 분기 커지고 있다. 지난해 4분기에 전년 동기보다 2.4배 급증한 1억4330만달러의 순손실을 기록한 데 이어 1분기에는 1억6020만달러의 순손실을 냈다.로블록스는 코로나19 확산으로 밖에 나가지 못하는 아이들이 몰려들며 주목받았다. 지난해 1분기에는 예약 매출과 일간 활성 사용자 수가 전년 동기 대비 161%, 79% 뛰었다. 주가도 급상승했다. 지난해 3월 상장한 후 시초가 64.5달

-

SKT 고객 절반이 5G…"AI·구독과 연계 강화"

“5세대(5G) 이동통신 이용자 증가세가 뚜렷하다. 이 추세를 몰아 인공지능(AI) 비서·메타버스·구독 서비스를 확장하겠다.” SK텔레콤이 9일 실적 발표 콘퍼런스콜을 통해 내놓은 구상이다. SK텔레콤은 이날 올해 2분기 연결 기준으로 4조2899억원의 매출과 4596억원의 영업이익을 올렸다고 밝혔다. 매출은 작년 2분기(4조1251억원) 대비 4%, 영업이익은 16.1% 증가했다. 작년 11월 기업을 분할한 이후를 기준으로 실적 증감 비율을 재산정했다.SK텔레콤은 이날 올 2분기 기준 SK텔레콤 5G 가입자가 1168만2000명으로 전년 동기 대비 51.7% 늘었다고 발표했다. 처음으로 5G 가입자가 전체 이동전화 가입자의 50% 비중에 도달했다. SK텔레콤의 5G 시장 점유율은 알뜰폰을 제외하고 47.7%로 나타났다. 알뜰폰 사업자의 5G 시장 점유율은 0.5% 이하여서 통신 3사 점유율이 전체 시장 점유율과 거의 같다. 통신 서비스는 LTE보다 5G 이용자의 가입자당 평균 매출(ARPU)이 높은 것이 일반적이다. SK텔레콤의 이동통신 매출은 3조1180억원으로 전년 동기 대비 3.2%, 전 분기 대비 1.3% 늘었다.SK텔레콤은 지난 5일 출시한 중간요금제에 힘입어 5G 가입자가 더 늘어날 것으로 전망했다. 김진원 SK텔레콤 최고재무책임자(CFO)는 “신규 요금제 출시로 4만원부터 10만원까지 구간에서 1만원 단위로 촘촘한 요금제 상품을 운용하게 됐다”며 “LTE 등에서 5G로 옮겨가는 이들이 더 많아질 것”이라고 말했다. 매출 영향에 대해선 “데이터 수요에 따라 기존 대비 더 높은 요금제로 가는 이들도, 그 반대도 있을 것”이라며 “실제 이용자 반응을 살펴봐야 한다”고 했다.5G 가입자 증가세를 바탕으로 미디어콘텐츠, 구독 서비

-

통신 끌고 신사업 밀고…SKT, 2분기 영업익 16% 늘었다

SK텔레콤이 올 2분기 연결 기준 매출 4조2899억원, 영업이익 4596억원을 기록했다고 9일 밝혔다. SK텔레콤 실적 발표…매출 4%, 영업이익 16% 올라매출은 작년 2분기(4조1250억원) 대비 4% 올랐다. 작년 11월 SK텔레콤을 SK텔레콤과 SK스퀘어 등 두 기업으로 분할한 이후를 기준으로 SK텔레콤이 자체 재산정한 매출 기준이다. 직전분기 대비로는 매출이 0.3% 올랐다.영업이익은 작년 2분기에 비해 16.1% 늘었다. 직전분기에 비하면 6.3% 성장했다. SK텔레콤 별도 기준 영업이익은 3280억원으로 전년대비 16% 늘었다. SK텔레콤의 연결 기준 올 2분기 영업비용은 3조8300억원으로 집계됐다. 직전 분기에 비하면 0.4% 적고 전년 동기와 비교하면 2.7% 높다. 마케팅 비용이 일부 줄었으나 광고비가 늘고, 임금협상 타결에 따른 일회성 인건비도 증가했다는 설명이다.2분기 기준 인건비인 종업원 급여는 전년대비 10.3% 늘어난 5932억원이었다. SK텔레콤 별도로는 마케팅 비용이 1년 전에 비해 5.8% 줄었다. 직전분기에 비하면 1.9% 높았다. 순이익은 2581억원이었다. 작년 11월 기업 분할에 따라 순이익이 전년 대비 67.6% 감소했다. 자회사로 두고 있던 SK하이닉스가 SK스퀘어 산하로 편제되면서 SK텔레콤 연결 실적에선 SK하이닉스 지분법 이익이 제외된 영향이다. SK텔레콤은 작년 상반기까지는 SK하이닉스 지분을 20.1% 보유하고 있었다. 당시엔 그만큼 SK하이닉스의 당기순이익이 SK텔레콤의 영업외이익으로 반영됐다.자회사를 제외한 SK텔레콤 별도 순이익은 2240억원으로 전년대비 22% 늘었다. SK텔레콤은 “SK텔레콤과 SK브로드밴드가 안정적인 성장을 지속하고 있고 신규 자회사 SK엠앤서비스가 편입한 효과로 매출이 올랐다”고

-

SK텔레콤 2분기 영업익 4596억원…전년比 16% 증가

SK텔레콤이 올 2분기 연결 기준 매출 4조2899억원, 영업이익 4596억원을 기록했다고 9일 밝혔다. 매출은 지난해 2분기(4조8183억원)에 비해 절대값으로는 10.9% 떨어졌다. 지난해 11월 SK텔레콤 기업을 둘로 분할해 SK스퀘어를 설립한 영향이다. SK텔레콤 사업만 뗴내 SK텔레콤이 자체추산한 매출 성장치는 4%다. 영업이익은 16% 늘었다. 기업 분할에 따라 순이익은 2581억원으로 전년 대비 67.6% 감소했다. 자회사로 두고 있던 SK하이닉스가 SK스퀘어 산하로 편제되면서 SK텔레콤 연결 실적에선 SK하이닉스 지분법 이익 등이 제외된 영향이다. SK텔레콤은 "이동통신(MNO)부터 IPTV, 데이터센터, 클라우드 등 주요 사업 영역에서 성장을 이어가며 유무선통신 사업을 중심으로 클라우드 솔루션 등 엔터프라이즈 사업이 힘을 보탰다."고 설명했다. 미디어사업은 전년동기대비 22.3% 성장해 매출 3821억원을 기록했다. 데이터·클라우드를 위시한 B2B 엔터프라이즈 부문은 2개분기 연속 전년동기 대비 두자릿수 성장률을 달성했다. 2분기 매출이 3743억원으로 전년대비 13.8% 높았다. 클라우드 사업 매출은 전년동기 대비 133% 급증했다. SK브로드밴드의 2분기 매출은 전년 대비 3.6% 증가한 1조330억원이었다. 영업이익은 21.8% 증가한 782억원이다. SK브로드밴드는 상반기에 가장 많은 IPTV 가입자를 모집한 것으로 나타났다. 선한결 기자 always@hankyung.com

-

성장 한계? 카카오의 고민…2분기 好실적에도 이익률 하락세

카카오가 2분기에 역대 최대 실적을 기록했다. 시장에선 ‘마냥 좋아할 수 없는 상황’이란 평가가 나온다. 경기 침체와 소비 둔화 영향으로 핵심 사업인 광고, 전자상거래의 성장성이 눈에 띄게 둔화하고 있어서다. 남궁훈 카카오 대표(CEO)가 찾은 돌파구는 가장 잘할 수 있는 사업인 ‘메신저’와 돈이 되는 ‘검색 광고’의 추가 결합이다. 카카오는 인기 서비스인 오픈채팅을 별도 앱으로 독립시키고 프로필, 친구탭의 기능을 강화해 신규 광고를 적극 유치할 계획이다.○네 분기 연속 한 자릿수 이익률카카오는 2분기 매출 1조8223억원, 영업이익 1710억원을 올렸다고 4일 발표했다. 전년 동기 대비 매출은 34.7%, 영업이익은 5.1% 늘었다. 매출과 영업이익 모두 분기 기준 역대 최대치다.그렇다고 축포를 쏠 수는 없는 상황이다. 매출과 영업이익 모두 컨센서스(증권사 추정치 평균)를 소폭 밑돌았다.수익성도 나빠졌다. 영업이익률은 9.4%로 네 분기 연속 10% 미만을 기록했다. 인건비(4262억원)와 마케팅비(1503억원)가 전년 동기 대비 각각 42%, 65% 급증한 영향이 컸다. 공격적인 인력 채용과 신사업 확대가 부메랑이 됐다.주력 사업인 광고와 전자상거래 시장의 성장성이 둔화되고 있는 게 카카오의 ‘골칫거리’로 꼽힌다. 카카오톡 기반 광고인 ‘톡비즈’ 매출과 포털 광고 중심의 ‘포털비즈’ 매출은 전분기 대비 각각 1.7%, 10.2% 줄었다. 남궁 대표는 이날 콘퍼런스콜(전화 실적설명회)에서 “글로벌 경기 둔화 우려와 지난 2년간 형성된 높은 기저는 성장성 측면에서 부담이 됐다”고 말했다.○오픈채팅 별도 앱으로 독립남궁 대표의 가장 큰 고민은 1%의 광고주가 카카

-

도요타, 2분기 영업이익 42% 급감

세계 최대 완성차업체 도요타자동차의 영업이익이 급감했다. 원자재 가격 상승과 공급난의 영향이 컸다.도요타는 올 2분기 영업이익이 5786억6000만엔(약 5조6400억원)으로 지난해 같은 기간(9974억엔)에 비해 42% 감소했다고 4일 발표했다. 이는 전문가들의 예상치를 밑도는 수치다. 금융정보업체 리피니티브에 따르면 도요타의 영업이익은 전년 동기 대비 15%가량 줄어들 것으로 예상됐다. 2분기 매출은 8조5000억엔으로 전문가 예상치(8조2000억엔)를 넘어섰다.도요타는 “반도체 등 부품 확보는 앞으로도 예측이 어렵지만 협력사와 긴밀히 협력해 생산 목표 달성에 힘쓰겠다”고 했다. 도요타는 2분기 영업이익이 급감한 이유로 글로벌 공급난과 인플레이션을 들었다. 이 기간 중국 상하이가 ‘제로 코로나’ 정책 여파로 봉쇄됐고, 일본 아이치현은 물 공급 부족에 시달렸다. 도요타는 몇 달 동안 생산에 차질을 빚었다. 우크라이나 전쟁 여파로 치솟은 원자재 가격도 영향을 미쳤다.로이터통신은 “다른 완성차업체들과 마찬가지로 도요타도 생산비용 증가와 수요 감소 리스크에 노출돼 있다”고 분석했다. 스가우라 세이지 도카이도쿄리서치 연구원은 “엔화 약세의 혜택을 보지 못한 실망스러운 수준”이라고 평가했다.2분기 들어 도요타는 월간 목표 생산량을 세 차례 하향 조정했다. 다만 도요타는 올해 생산대수 전망은 유지했다.박주연 기자

-

영업이익률 하락세 카카오, 카톡 광고 늘려 '돌파구' 찾는다

카카오가 올 2분기 매출 1조8223억원, 영업이익 1710억원을 기록했다. 매출은 전년 동기 대비 35% 뛰었고 영업이익은 5% 증가했다. 카카오, 2분기 매출 9307억원4일 카카오는 2분기 플랫폼 부문에서 9307억원 매출을, 콘텐츠 부문에선 8917억원 매출을 올렸다고 밝혔다. 전체 매출에서 플랫폼이 51%, 콘텐츠는 49% 비중을 냈다. 톡비즈 매출이 2개분기 연속 줄었다. 2분기 톡비즈 매출은 4532억원으로 전 분기 대비 2% 줄었다. 전 분기 3% 감소한 데에 이은 연속 역성장세다. 톡비즈 부문은 비즈보드 등 광고매출과 선물하기, 톡스토어 등 거래형 매출을 포괄한다. 플랫폼 기타 부문 매출은 전 분기 대비 21%, 전년 동기 대비 52% 증가한 3751억원을 냈다. 카카오모빌리티와 카카오페이 효과가 컸다. 코로나19 엔데믹 분위기에 따라 모빌리티 수요가 증가했고, 카카오페이는 금융서비스 수익 모델을 다변화하면서 수익이 늘었다는 설명이다. 카카오의 콘텐츠 부문 매출은 전 분기 대비 16%, 전년 동기 대비 51% 증가했다. 스토리 매출은 2276억원으로 전 분기 대비 5% 감소했다. 주요 시장인 일본에서 엔화 약세에 따른 매출 감소 효과 등이 영향을 미쳤다. 지난해 같은 기간에 비하면 22% 높다. 뮤직 매출은 전 분기 대비 2%, 전년 동기 대비 11% 증가한 2093억원, 미디어 매출은 전 분기 대비 57%, 전년 동기 대비 35% 증가한 1180억원으로 집계됐다. 게임 매출은 3368억 원으로 전 분기 대비 37%, 전년 동기 대비 162% 증가했다. 모바일 게임 ‘오딘’의 대만 매출과 '우마무스메:프리티 더비'의 신규 출시 효과가 반영된 결과다. 영업이익률 하락세…전년비 2.6%p 하락카카오의 영업이익률은 9.4%로 전 분

-

신협, 상반기 순익 2883억…전년比 21%↑

신협중앙회는 올해 상반기 전국 873개 신협의 당기순이익이 지난해 같은 기간보다 21% 늘어난 2883억원을 기록했다고 2일 밝혔다. 총자산은 작년 말 대비 8.0% 증가한 134조4000억원으로 집계됐다. 대출 잔액은 102조4000억원으로 전년 말보다 9.2% 늘어났다. 수신 잔액은 121조6000억원으로 8.2% 증가했다.조합들의 몸집도 빠르게 커지고 있다. 873개 조합의 평균 자산은 1359억원으로 작년 말보다 114억원 늘었다. 자산 규모가 3000억원 이상인 대형 조합은 117곳으로 작년 말(99곳)보다 18곳 증가했다. 반면 300억원 미만 소형 조합은 171곳에서 162곳으로 줄었다.가장 큰 조합은 대구 청운신협으로 2조1638억원의 자산을 보유한 것으로 나타났다. 경기 장안신협은 72억8000만원을 벌어들이며 가장 많은 이익을 냈다.박진우 기자

-

'엘리엇 효과'에…핀터레스트, 시간외서 주가 21% 급등

소셜미디어기업 핀터레스트가 성장성 둔화 우려에도 불구하고 1일(현지시간) 장 마감 뒤 시간외거래에서 21% 이상 급등했다. 행동주의 헤지펀드인 엘리엇매니지먼트가 핀터레스트 최대주주가 된 사실이 공개되면서 매수세가 몰렸기 때문이다.이날 핀터레스트는 2분기 매출이 6억6593만달러(약 8703억원)로 전년 동기(6억1321만달러)보다 9% 늘었다고 발표했다. 시장 추정치(6억6700만달러)를 밑돌았다. 주당 순이익(EPS)은 11센트로 역시 추정치(18센트)에 못 미쳤다. 월간활성이용자(MAU)는 4억3300만 명으로 지난해 같은 기간 대비 5% 감소했으나 추정치(4억3100만 명)보다는 양호했다.시장에서는 회사의 실적 부진이 일회성에 그치지 않을 가능성을 크게 보고 있다. CNBC는 “다른 소셜미디어인 페이스북, 트위터, 스냅과 마찬가지로 핀터레스트도 온라인 광고 시장이 위축되면서 실적에 타격을 입었다”고 분석했다. 인플레이션과 경기 침체 가능성 등으로 기업들이 광고 지출을 줄여서다. 핀터레스트는 이날 3분기 매출 증가율(전년 대비)이 한 자릿수 중반에 그칠 것으로 예측했다. 시장 전망치인 12.7%를 한참 밑도는 가이던스다.그럼에도 이날 장 마감 후 시간외거래에서 핀터레스트 주가는 21.5% 급등했다. 엘리엇이 핀터레스트 지분 매수를 통해 최대주주에 오른 사실을 확인했기 때문이다. 엘리엇은 핀터레스트 지분 9% 이상을 확보한 것으로 알려졌다.노유정 기자

-

신협중앙회, 상반기 순이익 2883억원…전년 대비 21%↑

신협중앙회는 올해 상반기 전국 873개 신협들의 당기순이익이 전년 동기보다 21% 증가한 2883억원을 기록했다고 2일 밝혔다. 총 자산은 작년 말 대비 8.0% 증가한 134조4000억원으로 집계됐다. 대출 잔액은 102조4000억원으로 전년 말 대비 9.2% 불어났다. 수신 잔액은 121조6000억원으로 8.2% 증가했다. 873개 조합의 평균 자산은 1359억원으로 작년 말보다 114억원 늘었다. 조합들의 몸집도 빠르게 커지고 있다. 자산규모가 3000억원 이상인 대형 조합은 117곳으로 작년 말(99곳)보다 18곳 증가했다. 반면 300억원 미만 소협조합은 171곳에서 162곳으로 줄었다. 가장 큰 조합은 대구 청운신협으로 2조1638억원의 자산을 보유한 것으로 나타났다. 경기 장안신협은 72억8000만원을 벌어들이며 가장 많은 이익을 냈다. 김윤식 신협중앙회장은 "사업의 내실을 다지며 최근 급변하는 대외환경 속에서 안정적 성장세를 유지할 수 있도록 최선을 다하겠다"고 말했다.박진우 기자 jwp@hankyung.com

-

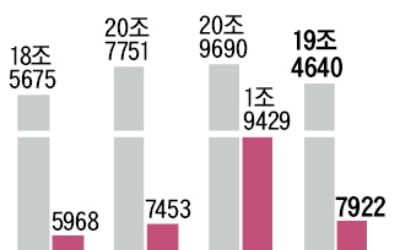

LG전자 역대급 매출에도 TV는 적자

LG전자가 한때 ‘캐시카우’이던 TV 사업에서 지난 2분기 100억원 넘는 영업손실을 봤다. LG전자가 TV 사업에서 영업손실을 낸 것은 2015년 2분기(827억원 손실) 후 28분기 만이다. 회사 전체로는 역대 2분기를 통틀어 최대 매출을 기록했지만, 못내 아쉽다는 평가가 나온다. LG전자는 하반기 수익성 강화에 초점을 맞춰 체질 개선에 나선다는 방침이다.LG전자는 올해 2분기 매출 19조4640억원, 영업이익 7922억원을 기록했다고 29일 발표했다. 지난해 동기와 비교하면 매출은 15% 증가했지만 영업이익은 12% 감소했다. 지난 1분기를 더한 상반기 매출과 영업이익은 역대 반기 기준 최대 규모다. LG전자의 반기 매출이 40조원을 넘어선 것은 이번이 처음이다.매출이 눈에 띄게 증가한 핵심 요인은 프리미엄 생활가전 제품 비중 확대 덕분으로 분석됐다. 생활가전을 아우르는 H&A(홈어플라이언스&에어솔루션)사업본부는 2분기에 8조676억원의 매출과 4322억원의 영업이익을 올렸다. 그동안 LG전자 단일 사업본부가 낸 분기 매출 중 가장 많은 수준이다.TV 사업을 담당하는 HE(홈엔터테인먼트)사업본부가 189억원의 영업손실을 본 부분은 ‘뼈아픈 대목’으로 꼽힌다. 이 사업본부의 매출은 전년 동기보다 14.5% 감소한 3조4578억원에 그쳤다. 매출은 물론 수익성까지 예상보다 크게 나빠진 것이다. 세계적으로 TV 수요가 줄어드는 와중에 경쟁이 심화해 마케팅 비용이 급증한 영향이다.신성장 사업으로 추진 중인 전장사업(VS사업본부)에선 500억원의 영업이익을 거뒀다. 2015년 4분기 이후 25분기 만에 흑자 전환한 것이다.LG전자는 올 하반기 안정적인 영업이익 확보를 위해 체질 개선에 집중할 계획이다. 커지는 시장 불확실

-

경기침체에도 완성차·2차전지 실적 전망치 '高高'…주가는?

하반기 경기 침체 우려가 드리워지면서 기업들의 희비가 엇갈리고 있다. 연간 실적이 줄어들 것으로 예상되는 기업들이 늘어나는 가운데, 일부 기업들은 불황을 뚫고 실적 성장이 예상돼 투자자들의 주목을 받고 있다. ○상장사 영업이익 전망 1% ↓29일 금융정보업체 에프앤가이드에 따르면 증권사 실적 추정치가 3곳 이상 존재하는 상장 기업(유가증권시장, 코스닥 합산) 289곳의 연간 이익 전망치 합계는 238조6199억원으로 집계됐다. 지난해 같은 기간(216조4737억원)과 비교해서는 10.2%가량 늘었지만, 1개월 전 전망치인 240조8824억원에 비하면 0.93% 감소했다. 경기 침체 우려로 증권사들의 이익 전망치가 최근 한 달 사이 낮아진 까닭이다.주요 기업 가운데 증권사들의 눈높이가 가장 낮아진 기업은 LG디스플레이였다. 1개월 간 연간 영업이익 전망치가 71.3% 감소해 2127억원에 그칠 것으로 집계됐다. 지난해 2조2308억원과 비교하면 90.5%나 줄어든 금액이다. 중국 코로나19 봉쇄로 부품 공급이 줄어든 상황에서 경기 침체 우려로 완제품 수요도 덩달아 줄어든 까닭이다. 최근 발표한 2분기 실적도 영업손실 4883억원을 기록해 기존 컨센서스(증권사 평균 예상치)인 영업손실 1363억원에 훨씬 못미쳤다.펄어비스는 올해 영업이익 전망치가 최근 1개월 간 24.5% 줄어들어 1039억원에 그칠 것으로 예상됐다. 이어 SGC에너지(-22.6%), NHN(-20.3%), 넷마블(-18.7%), NH투자증권(-15.6%), 롯데케미칼(-15.1%), DL이앤씨(-14.4%) 등도 영업이익 전망치가 낮아졌다. 최근 1개월 간 영업이익 전망치가 10% 이상 하향된 기업 수는 총 31개로 집계됐다. ◆실적 호조·저평가주 주목반면 최근 실적 호조로 올해 영업이익 전망치가 오르는

-

BNK금융, 올 상반기 순이익 5051억원…작년 동기 대비 8% 증가

BNK금융지주는 올해 상반기 5051억원의 당기순이익을 거뒀다고 28일 발표했다. 지난해 동기보다 371억원(7.92%) 늘어난 규모다.부산은행과 경남은행 등 은행 계열사와 함께 BNK캐피탈의 실적이 당기순이익 개선을 이끌었다. 부산은행과 경남은행의 당기순이익은 각각 2456억원과 1590억원을 기록했다. BNK금융 측은 "미래 경기 전망을 반영한 대규모 충당금 적립에도 건전성 관리와 자산 성장으로 이익이 증가했다"고 설명했다.BNK캐피탈은 작년 상반기보다 66.5% 증가한 1187억원의 당기순이익을 올렸다. 이자 이익과 비이자이익 모두 증가한 데다 건전성 지표 개선으로 충당금 전입액이 감소 영향이다.다른 계열사는 대체로 지난해 동기보다 저조한 실적을 거뒀다. BNK투자증권은 전년 동기 대비 26.8% 감소한 476억원의 순이익을 거뒀다. IB(기업금융)부문 수수료 수익이 증가했지만, 국내외 금융시장 불안에 따른 채권금리 상승과 주가지수 하락에 따른 유가증권 손실이 영향을 미쳤다. BNK저축은행도 같은 기간 42.6% 감소한 66억원의 당기순이익을 기록했다. 지난해 상반기 70억원의 당기순이익을 올린 BNK자산운용은 올해 당기순손실 124억원을 기록했다.그룹의 건전성 지표인 고정이하여신비율과 연체율은 전년 말 대비 각각 0.07%포인트, 0.04%포인트 하락한 0.38%와 0.32%를 기록했다.정성재 BNK금융 그룹전략재무부문장은 "금융시장 변동성 확대에도 상반기 무난한 실적을 기록했다"며 "하반기에는 대내외 불안 요인에 대비해 리스크관리에 중점을 두고 코로나19 피해 소상공인 및 취약계층에 대한 다양한 금융지원으로 사회적 책임을 다하겠다"고 말했다.박상용 기자 yourpencil@hankyung.com