-

이베이 코리아, 누가 인수 의지 가장 높을까...자문사 면면 보니

≪이 기사는 04월13일(07:06) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫이베이코리아 숏리스트로 선발된 신세계(이마트), 롯데(롯데쇼핑), SK(SK텔레콤), MBK파트너스가 각각 자문사를 뽑아 데이터룸 실사에 들어갔다. 골드만삭스와 모건스탠리가 매각주관사로 공동 선발되면서 나머지 투자은행(IB)들과의 '짝짓기'가 뒤따랐다. IB 업계에 따르면 가장 강력한 의지를 보이고 있는 것은 이마트를 내세운 신세계그룹이다. JP모간을 처음부터 인수 자문사로 선임하고 나섰기 때문이다. 다른 곳보다 다소 높은 수수료를 주고라도 이곳을 자문사로 골랐다는 것도 눈에 띄지만, 다른 인수후보들이 아직 자문사를 고르지 못하고 주저할 때 처음부터 JP모간을 쓰기로 한 것 자체가 눈에 띄는 결정이었다. 상대적으로 다른 후보들은 그만큼 이 딜에 자신감이 없거나 인수 의지가 약한 것 아니냐는 평가가 나오기도 했다. JP모간에서 이 딜을 맡고 있는 김영기 JP모간 전무는 국내에서 손꼽는 IB '믿을맨'이다. 2019신세계백화점과 이마트의 온라인 쇼핑 사업부를 분할 합병하고, 어피너티에쿼티파트너스와 블루런벤처스 등에서 1조원 투자를 받아 쓱닷컴을 탄생시킨 주역이다. 신세계그룹과의 관계가 깊다. 신세계와 맞선 전략적 투자자(SI)인 롯데쇼핑은 최근 뱅크오브아메리카(BOA)를 선택했다. BOA는 최근 '1호 인터넷은행' 케이뱅크의 자금유치 등 다양한 딜을 진행하고 있다. 지난달 박승구 대표가 물러나고 조찬희 전무가 IB 대표로 임명됐다. 국내 글로벌 IB 하우스 가운데 최연소(1977년생)인 조 신임대표가 과거 SK플래닛 시절 11번가 투자유치 등 관련 업무 경험이 풍부하

-

![[2021년 1분기 리그테이블] 일감 많아 '행복한 비명' 모건스탠리, 재무자문 1위... 광장·삼일은 각각 법률, 회계 1위](https://img.hankyung.com/photo/202104/01.25904114.3.jpg)

[2021년 1분기 리그테이블] 일감 많아 '행복한 비명' 모건스탠리, 재무자문 1위... 광장·삼일은 각각 법률, 회계 1위

≪이 기사는 03월31일(14:13) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫올해 인수합병(M&A) 시장은 지난해 갑작스런 신종 코로나바이러스 감염증(코로나19) 여파로 중단되거나 주춤했던 거래들이 다시 쏟아져 나오는 분위기다. 이런 가운데 글로벌 투자은행(IB) 모건스탠리가 조(兆) 단위 거래를 성사시키며 1위 신호탄을 쏘아올렸다.모건스탠리는 이베이코리아 매각 등 다른 대형 거래들에서도 현재 자문을 맡고 있는 만큼, 이 기세를 이어간다면 올해 최종적으로 왕좌를 수성할 것이란 기대감을 한몸에 받고 있다. 올해 1분기 법률자문 분야에서는 법무법인 광장이 김앤장법률사무소를 제치고 1위를 차지했다. 회계실사자문 1위는 전통의 강자 삼일PwC가 거머쥐었다. ◆조상욱 대표 체제 모건스탠리의 '파죽지세' 31일 한국경제신문 자본시장 전문 매체 마켓인사이트가 애프앤가이드와 함께 집계한 2021년 1분기 리그테이블에 따르면 M&A 전략을 총괄하고 딜을 주도하는 재무자문 부문(발표기준) 1위의 영광은 모건스탠리에 돌아갔다. 본계약을 체결한 경영권 거래(사업부 및 영업양수도 포함)를 기준으로 했을 때 모건스탠리는 총 4건, 4조4142억원 규모 거래를 자문했다. 모건스탠리는 조상욱 기업금융 대표가 2012년부터 이끌기 시작한 뒤로 매년 굵직한 거래를 성공시키고 있다. 특히 최근 이뤄진 영상 메신저 '아자르' 운영사인 하이퍼커넥트 매각은 조상욱 대표 체제 모건스탠리의 노련함이 또 한번 빛을 발한 거래라는 평가다. 모건스탠리는 하이퍼커넥트의 상장전투자유치(프리IPO)와 경영권 매각을 투트랙으로 진행했고, 마침내 세

-

[2021년 1분기 리그테이블]삼일PwC, '하이퍼커넥트·잡코리아' 회계실사 잡으며 '1위'로 출발

≪이 기사는 03월31일(14:13) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫ '전통의 강호' 삼일PwC가 올해 1분기 기업 인수합병(M&A) 시장에서 회계자문 선두를 차지했다. 31일 한국경제신문 자본시장 전문매체인 마켓인사이트와 에프앤가이드가 공동으로 2020년 1분기 기업 M&A 자문 실적을 집계한 결과 삼정KPMG가 M&A 회계실사 자문 부문에서 발표 기준(본계약 체결 시점 기준으로 집계한 경영권 거래·사업부 및 영업양수도 포함) 총 14건, 4조9548억원 규모의 거래를 성사시켜 1위에 올랐다. 삼일PwC는 새해 빅딜이었던 데이팅어플리케이션 '아자르' 운영사 하이퍼커넥트 매각(1조9000억원 규모)에서 매각 측과 인수측 모두의 회계 실사를 맡았다. 또 9000억원 규모 잡코리아 매각에선 인수측인 어피너티에쿼티파트너스에 회계 실사를 제공했다. 이외에도 CJ대한통운의 중국 물류사 CJ로킨 매각(7338억원), 현대중공업지주의 두산인프라코어 인수 등에 참여했다. 딜로이트안진이 삼일에 뒤를 쫓았다. 잡코리아, 금호리조트 거래에선 삼일PwC에 상대 측에서 회계실사를 맡았다. 이외에 두산인프라코어 매각(8500억원), SK건설의 자회사 SK TNS 매각(2900억원) 등에서 성과를 보였다. 자문 건수는 3건에 그쳤지만, 1조3804억원의 자문 실적을 올려 2위에 올랐다. 삼정KPMG는 총 5건, 1조3550억원 규모 거래에 참여해 3위에 올랐다. 1분기 가장 화제의 딜 중 하나였던 SK그룹의 야구단 'SK와이번스' 매각에서 인수측인 이마트의 회계 실사를 맡았다. 이외 삼일PwC와 함께 잡코리아 매각을 도왔고, STX조선해양(2500억원)에선 인수자인 KHI-유암코 컨소시엄

-

![[2021년 1분기 리그테이블] 법무법인 광장, 17건 자문 싹쓸이 '1위 탈환'... 기현 5위권 진입 '눈길'](https://img.hankyung.com/photo/202104/01.25903555.3.jpg)

[2021년 1분기 리그테이블] 법무법인 광장, 17건 자문 싹쓸이 '1위 탈환'... 기현 5위권 진입 '눈길'

≪이 기사는 03월31일(13:40) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫법무법인 광장이 올해 1분기 인수합병(M&A) 법률자문 시장을 휩쓸고 있다. 새해가 시작된지 3개월만에 20건에 달하는 거래를 자문하는 기염을 토했다.31일 한국경제신문 자본시장 전문 매체 마켓인사이트가 애프앤가이드와 함께 집계한 2021년 1분기 리그테이블에 따르면 M&A 과정의 법률 리스크를 체크하는 법률자문 부문(발표기준) 1위의 영광은 법무법인 광장에 돌아갔다. 본계약을 체결한 경영권 거래(사업부 및 영업양수도 포함)를 기준으로 했을 때 광장은 총 17건, 5조5774억원 규모 거래를 자문했다.광장은 거래 규모뿐만 아니라 거래 건수로도 다른 경쟁 로펌들을 압도했다. 대표적인 거래는 영상 메신저 '아자르' 운영사인 하이퍼커넥트 매각(1조9304억원)이다. 하이퍼커넥트는 세계 최대 데이팅앱 '틴더' 운영사인 미국 매치그룹에 지분 100%가 팔렸는데, 광장은 하이퍼커넥트 측을 도왔다. 올초 또 다른 인기 매물로 손꼽힌 구인구직 플랫폼 잡코리아 매각(9000억원) 역시 광장의 자문을 받았다. 두 거래 모두 광장 사모펀드(PEF) 운용사 자문팀을 총괄하고 있는 문호준 변호사가 진두지휘했다. 올해 초 깜짝 거래로 야구팬들의 이목을 집중시킨 이마트의 SK와이번스 야구단 인수(1000억원) 거래에도 광장이 관여했다. 광장의 또 다른 M&A 전문가인 민세동 변호사가 총괄했다. 이마트는 광장의 도움으로 야구단을 인수한 뒤 SSG랜더스로 명칭을 변경하며 새단장에 한창이다. 전통의 강자 김앤장법률사무소는 총 7건, 4조4747억원의 거래에 참여하며 2위에 그쳤다. 두산그룹과 인연이 깊은

-

[2021년 1분기 리그테이블] 넘치는 일감에 '행복한 비명' 모건스탠리, 재무자문 1위

글로벌 투자은행(IB) 모건스탠리가 신년 기지개를 제대로 켰다. 1분기에 바로 조(兆) 단위 거래를 성사시킨 데 이어, 이베이코리아 등 초대형 매물들의 거래도 여럿 자문하고 있다. 지난해 코로나19 여파로 중단되거나 주춤했던 인수합병(M&A) 거래들이 다시 검토되고 있는 가운데, IB업계에서는 "모건스탠리가 일감이 넘쳐 행복한 비명을 지르고 있다"는 관전평까지 나돌 정도다.31일 한국경제신문 자본시장 전문 매체 마켓인사이트가 애프앤가이드와 함께 집계한 2021년 1분기 리그테이블에 따르면 M&A 전략을 총괄하고 딜을 주도하는 재무자문 부문(발표기준) 1위의 영광은 모건스탠리에 돌아갔다. 본계약을 체결한 경영권 거래(사업부 및 영업양수도 포함)를 기준으로 했을 때 모건스탠리는 총 4건, 4조4142억원 규모 거래를 자문했다. 모건스탠리는 조상욱 기업금융 대표가 2012년부터 이끌기 시작한 뒤로 매년 굵직한 거래를 성공시키고 있다. 특히 최근 이뤄진 영상 메신저 '아자르' 운영사인 하이퍼커넥트 매각은 조상욱 대표 체제 모건스탠리의 노련함이 또 한번 빛을 발한 거래라는 평가다. 모건스탠리는 하이퍼커넥트의 상장전투자유치(프리IPO)와 경영권 매각을 투트랙으로 진행했고, 마침내 세계 최대 데이팅앱 '틴더' 운영사인 미국 매치그룹에 지분 100%를 매각(1조9304억원)하는 데 성공했다. 또 다른 인기 매물로 손꼽힌 구인구직 플랫폼 잡코리아 매각 역시 모건스탠리 주관 하에 순조롭게 진행됐다. 국내 사모펀드(PEF) 운용사인 H&Q코리아가 보유하고 있던 잡코리아는 호주 최대 구인구직 플랫폼 SEEK이 인수전에 참전하는 등 입찰이 대

-

토종 스타트업 ‘하이퍼커넥트’, 세계 최대 데이팅앱 틴더에 1조9000억에 매각

≪이 기사는 02월10일(10:28) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫영상 메신저 ‘아자르’를 서비스하는 국내 스타트업 ‘하이퍼커넥트'가 세계 최대 데이팅앱 ‘틴더'를 운영하는 미국 매치 그룹에 인수됐다. 인수 금액이 17억 2500만 달러(약 1조 9000억원)에 달한다. 이번 하이퍼커넥트의 매각은 한국 스타트업의 매각 사례론 2019년 12월 독일 딜리버리히어로에 4조 7500억원에 매각된 배달의민족 운영사 우아한형제들에 이어 두 번째로 큰 규모다.◆'돈 버는 유니콘'에 틴더 2조 베팅하이퍼커넥트는 10일 “미국 나스닥 상장사 매치 그룹이 하이퍼커넥트 지분 100%를 17억2500만달러에 인수하기로 합의했다”고 발표했다. 매치 그룹은 전세계 최대 데이팅앱 '틴더' 등 40여개의 소셜미디어와 서비스를 운영하고 있다. 시가총액이 약 47조원에 달한다.업계에 따르면 하이퍼커넥트의 기업가치는 지난해 매출액의 8배를 인정 받았다. 매각가로 유추해보면 하이퍼커넥트는 지난해 약 2400억원 가량의 매출을 올렸다. 매출액을 기준으로 한 것은 기업의 성장성에 주안점을 둔 기업가치를 산정 방식이다.하이퍼커넥트는 서울대와 포스텍 출신들이 2014년 설립한 비디오·인공지능(AI) 기반 영상 기술 기업이다. 아자르는 무작위로 연결된 낯선 사람과 영상으로 소통하는 앱이다. 글로벌 이용자가 99%에 이르는 등 해외에서 큰 인기를 끌고 있다. 전세계 230개국에서 19개 언어로 1억명 이상이 사용한다. 누적 다운로드수는 5억4000회에 이른다. 하이퍼커넥트가 매치 그룹의 관심은 끈 것은 입증된 글로벌 확장성과 기술

-

'M&A자문 매출 급등' 광장... EMC홀딩스 자문 싹쓸이 '기염'

2020년 기업 인수합병(M&A) 자문 시장에서는 법무법인 광장의 괄목할 만한 성과가 돋보였다. 실제 오는 2월 결산기를 앞두고 점검한 지난해 매출에서 광장은 M&A자문 분야의 매출이 전년 동기 대비 급등한 것으로 나타나면서 축제 분위기인 것으로 알려졌다. 6일 M&A업계 등에 따르면 광장은 지난해 총 57건, 거래규모 12조원을 웃도는 바이아웃(buyout·경영권 인수) 거래들을 자문했다. 건수만 봐도 김앤장법률사무소(62건)를 맹추격했다. 10조원에 달하는 SK하이닉스의 인텔 낸드사업부 인수 거래에 관여하지 못하면서 순위로는 김앤장, 법무법인 태평양에 이은 3위에 그쳤지만 '내실'을 따져보면 속사정은 다르다는 평가가 나온다. ◆내실 탄탄한 'EMC홀딩스 거래' 자문 싹쓸이SK하이닉스-인텔 거래는 초대형 크로스보더 딜의 성격상 스캐든압스 등 외국계 로펌들의 역할이 주요했다. 거래 후반부에 합류한 김앤장과 태평양은 계약서 검토와 더불어 이사회 준비, 외국환거래 신고 등을 도운 역할에 그쳤기 때문에 10조원 거래 규모에 비해 자문료는 그다지 높지 않은 것으로 알려졌다. 반면 광장은 지난해 실제로 거둔 내실이 쏠쏠했다. 대표적인 게 글로벌 사모펀드(PEF) 운용사 어펄마캐피탈의 종합환경플랫폼 EMC홀딩스 매각(1조원) 거래다. 이 M&A는 어펄마캐피탈이 투자원금 대비 약 20배 달하는 차익을 거두면서 지난해 아시아벤처캐피탈저널(AVCJ)이 선정한 '올해의 투자회수'에 선정되는 등 주목을 받았던 거래다.광장은 EMC홀딩스의 최종 인수자로 선정된 SK건설의 인수자문사였다. EMC홀딩스 거래에 관여했던 관계자는 "EMC홀딩스의 계열사가 19군데에 달해 실사할 곳들

-

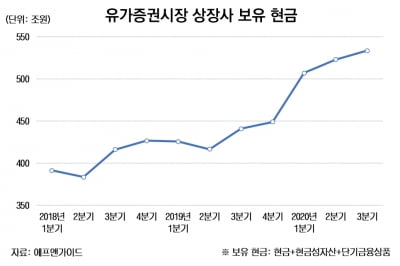

올해 '사상 최대' M&A 시장 열린다...상장사 현금만 85조 늘어

≪이 기사는 01월04일(14:49) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫올해 인수합병(M&A) 시장이 사상 최대 호황을 맞이할 것이라는 전망이 나오고 있다. 기업들의 곳간에는 현금이 가득 쌓여 있고, 매물도 넘쳐난다. 신종 코로나바이러스 감염증(코로나19)의 백신 접종이 시작되면서 불확실성도 작년보다는 훨씬 줄어들었다. 투자은행(IB) 업계에는 좋은 매물이 없느냐는 문의가 쏟아지고 있다. ◆9개월 동안 보유 현금 85조원 늘어금융정보업체 에프앤가이드에 따르면 지난 3분기 말 유가증권시장 상장사들의 현금성 자산(현금+현금성 자산+단기금융자산)은 533조6792억원으로 사상 최대를 기록했다. 작년 1~9월에만 85조원 늘었다. 2019년 한 해 동안 늘어난 22조원보다 4배가량 많다. 코로나19 사태가 터지자 기업들이 허리띠를 졸라매며 현금 확보에 나섰기 때문이다. 현대차그룹, SK그룹 등은 작년 초 전 계열사에 현금성 자산을 확보하라는 지침을 내리기도 했다. 회사채 발행 등을 통한 자금 조달도 늘어 3분기까지 늘어난 총차입금은 134조1594억원으로 전년 같은 기간(81조7330억원)보다 64.1% 많았다. 주요 기업을 보면, 삼성전자가 3분기 말 보유 현금이 116조2601억원으로 전년 말보다 약 13조원 늘었다. 현대차는 2조원 가량 늘어난 18조492억원, 포스코는 약 5조6000억원 늘어난 17조7290억원, SK는 3조3000억원 늘어난 15조91억원을 기록했다. 기아차(14조3172억원), LG전자(6조6597억원), 현대건설(5조5436억원), 한국조선해양(4조8340억원) 등도 현금을 두둑히 쌓아놓고 있다. ◆M&A 시장엔 '대어' 풍성곳간에 든 수백조원 현금은 언제든 대형 M&A가 성사될 수 있는 환경이 갖추어졌다

-

연매출 60억원대 의료시설 인프라 업체 매물로

≪이 기사는 01월04일(06:44) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫의료시설 인프라업체 K사가 인수합병(M&A) 시장에 매물로 나왔다. K사는 비상장사로 매각 규모는 협의를 통해 결정될 예정이다. K사는 연매출 60억원에 영업이익은 6억원 수준이다. 자산 규모는 140억원이다. 부채를 포함한 순자산은 90억원 수준이다.K사의 주력 사업은 수도권 지역에서 사실상 신규 진입이 어려워 진입장벽이 존재하는 분야다. 주변 의료 인구 증가로 수익 증가가 예상되고, 다양한 부대시설 운영이 가능한 것도 K사의 매력으로 꼽힌다. 이도신 삼일회계법인 파트너는 “중장기적인 성장이 기대되는 회사"라고 말했다.황정환 기자 jung@hankyung.com

-

![[2020년 총결산 마켓인사이트 리그테이블-종합]코로나 한파에도 쏟아진 빅딜..CS·김앤장·한영 등 1위](https://img.hankyung.com/photo/202012/01.24864679.3.jpg)

[2020년 총결산 마켓인사이트 리그테이블-종합]코로나 한파에도 쏟아진 빅딜..CS·김앤장·한영 등 1위

≪이 기사는 12월30일(15:18) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫올 한해 인수합병(M&A) 시장은 '상저하고(上低下高)'였다. 신종 코로나바이러스 감염증(코로나19)으로 상반기까지 잠잠했던 거래 수요가 하반기에 급격히 쏟아졌다. 코로나19로 인한 구조조정 및 현금 마련 수요와 미래 산업재편에 대비하려는 기업들의 의지가 맞물린 결과다. 유동성 장세에 달아오른 증시 덕분에 주식발행시장(ECM)도 큰 주목을 받았다. ◆"빅딜마다 CS"..2년 연속 왕좌 수성한국경제신문 자본시장 전문 매체 마켓인사이트와 에프앤가이드가 함께 집계한 2020년 리그테이블에 따르면 M&A 전략을 총괄하고 딜을 주도하는 재무자문 부문(발표기준) 올해 1위는 크레디트스위스(CS)증권이었다. 본계약을 체결하는 경영권 거래(사업부 및 영업양수도 포함)를 얼마나 많이 했는지를 헤아렸을 때 CS는 올해 총 11건, 금액으로 17조1494억원 규모 거래를 성사시켰다. 올해 큰딜 대부분은 이경인 CS IB 대표의 손을 거쳤다. 두산그룹의 구조조정 과정에서 매물로 나온 모트롤BG(4500억원), 두산솔루스(6986억원), 네오플럭스(730억원) 등의 매각 자문을 맡았다. 대한항공이 내놓은 기내식 및 기내면세품 사업부(9906억원)의 매각 자문사로서 한앤컴퍼니와의 협상을 성공적으로 이끌었다. 아시아나항공 매각 주관사로서 HDC현대산업개발과의 거래는 무산됐지만 대한항공과의 거래(2조6000억원)를 성사시키는 데도 기여했다. 2017년 이 대표 취임 후 CS는 한경 리그테이블에 3번이나 1위에 오르는 기염을 토하고 있다.재무자문 2위는 박장호 대표가 15년째 이끌고 있는 씨티글로벌마켓증권(총 4건, 12조28

-

![[2020년 총결산 마켓인사이트 리그테이블-재무자문]"빅딜마다 CS"..'10-10클럽' 2번째 달성](https://img.hankyung.com/photo/202012/01.24863043.3.png)

[2020년 총결산 마켓인사이트 리그테이블-재무자문]"빅딜마다 CS"..'10-10클럽' 2번째 달성

≪이 기사는 12월30일(13:53) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫유럽계 투자은행(IB)인 크레디트스위스(CS)가 2020년 기업 인수합병(M&A) 재무자문 분야에서 10-10 클럽(거래 규모 10조 이상, 거래 건수 10건 이상)을 또 한번 달성하면서 '왕좌 수성'에 성공했다. 올해는 국내 M&A 역사상 역대급 규모의 거래로 손꼽히는 SK하이닉스의 미국 인텔 낸드사업부 인수가 올해 하반기 리그테이블 순위를 좌지우지했다. 30일 한국경제신문과 에프앤가이드가 공동으로 2020년 기업 M&A 실적을 집계한 결과 CS는 M&A 전략을 총괄적으로 세우고 딜을 주도하는 재무자문 부문에서 발표기준(본계약 체결 시점 기준으로 집계한 경영권 거래·사업부 및 영업양수도 포함)으로 총 11건, 17조1494억원 규모의 거래를 성사시키면서 1위를 차지했다. CS는 지난해 1~4분기 전체 재무자문에서도 1위에 등극했다. 2017년 이경인 CS IB부문 대표 체제로 바뀐 후 CS는 4년 동안 3차례 재무자문 1위에 올랐다. CS는 올해 1분기에 SK네트웍스의 주유소사업부 매각 거래(1조3321억원)를 자문한 데 이어 2, 3분기에는 두산그룹과 한진그룹발 구조조정 거래에 대거 참여했다. (주)두산의 유압기기 사업부 두산모트롤BG 매각 자문을 따냈고 벤처캐피털(VC) 네오플럭스 매각에서는 신한금융지주의 인수 자문을 맡았다.두산솔루스의 경우 매각주관사 지위를 놓쳤지만, 인수자 측인 사모펀드(PEF) 운용사인 스카이레이크인베스트먼트 자문을 따내면서 결과적으로 두산그룹발 구조조정 매물 대부분에 관여하는 기염을 토했다. 모트롤BG(4500억원), 두산솔루스(6986억원), 네오플럭스(730억원) 등 두산그룹발 거

-

![[2020년 총결산 마켓인사이트 리그테이블-법률자문] M&A 로펌 1위는 '역시 김앤장'... 화우, 6위 약진 '눈길'](https://img.hankyung.com/photo/202012/01.24863133.3.png)

[2020년 총결산 마켓인사이트 리그테이블-법률자문] M&A 로펌 1위는 '역시 김앤장'... 화우, 6위 약진 '눈길'

≪이 기사는 12월30일(13:31) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫김앤장법률사무소는 올해 기업과 사모펀드(PEF) 운용사들이 인수합병(M&A)을 하는 과정에서의 '리갈 리스크'를 걸러내주는 법률자문 분야에서 단 한차례도 1위 자리를 내어주지 않았다. 최근 들어 M&A 자문을 강화하고 있는 화우는 6위를 차지해 5대 대형로펌들을 턱밑까지 바짝 추격하는 쾌거를 이뤘다.30일 한국경제신문과 에프앤가이드가 공동으로 2020년 3분기 기업 인수합병(M&A) 실적을 집계한 결과 김앤장은 M&A 전략의 법률자문 부문에서 발표 기준(본계약 체결 시점 기준으로 집계한 경영권 거래·사업부 및 영업양수도 포함)으로 왕좌를 지켰다. 지난해에 이어 '역시 김앤장'이란 타이틀을 지켜냈다는 평가다.김앤장은 올 한해 총합 30조2228억원 규모의 경영권 거래들에 참여했다. 거래 건수로도 62건을 성공시켜 다른 로펌들의 2배 이상 실적을 뽐냈다. SK하이닉스의 인텔 낸드사업부 인수(10조3104억원)에서 김진오, 이경윤, 이영민 변호사 등이 주축이 돼 SK하이닉스 측의 법률 검토를 도왔다.김앤장은 올해 3월 대형 거래였던 KB금융그룹의 푸르덴셜생명 인수(2조2650억원)를 도와 상반기 1위도 차지했었다. 하반기에는 대한항공의 아시아나항공 인수(2조6000억원), 현대자동차그룹의 글로벌 로봇개발업체 보스턴다이내믹스 인수(9558억원) 등을 자문했다. 김앤장의 자문을 받은 한 고객은 "김앤장은 본계약 체결뿐만 아니라 거래를 완성할 때까지 완벽하게 자문을 돕는다"면서 "전혀 예상하지 못했던 리스크 요소를 알려줄 때는 '이래서 김앤장이구나' 싶을 정도"라고

-

![[2020년 총결산 마켓인사이트 리그테이블-회계실사]인텔 '10조' 거래 잡은 EY한영, 1위 등극](https://img.hankyung.com/photo/202012/01.24870929.3.png)

[2020년 총결산 마켓인사이트 리그테이블-회계실사]인텔 '10조' 거래 잡은 EY한영, 1위 등극

≪이 기사는 12월30일(10:48) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫10조원 규모 '메가딜'이 회계실사 부문 판도에도 영향을 미쳤다. EY한영(한영)이 SK하이닉스의 인텔 낸드사업부 거래를 따내며 올해 회계자문부문 1위에 등극했다. 삼일PwC(삼일), 삼정KPMG(삼정), 딜로이트안진(안진)이 뒤를 이었다.30일 한국경제신문 자본시장 전문매체인 마켓인사이트와 에프앤가이드가 공동으로 기업 M&A 실적을 집계한 결과 한영이 회계실사 부문에서 발표 기준(본계약 체결 시점 기준으로 집계한 경영권 거래·사업부 및 영업양수도 포함)으로 총 14건, 14조4711억원 규모의 거래를 성사시키며 왕좌에 올랐다. 한영은 올해 상반기 1위에 오른후 경쟁사들의 부상으로 3분기 4위까지 밀려났지만, 선두 자리를 단숨에 다시 탈환해냈다.4분기 극적 반전에는 무엇보다 거래 규모만 10조원에 달하는 SK하이닉스의 인텔 낸드플래시 사업부문 인수가 영향을 미쳤다. 전략재무자문본부 내 김동우 파트너(전무)가 실사를 맡았다. 김 전무는 과거 한영에서 SK하이닉스의 4조원 규모 도시바 투자 시기에도 SK하이닉스의 자문을 도왔다. 이후 김앤장법률사무소로 적을 옮긴 후 한영에 다시 복귀해 이번 거래 자문을 담당했다. 한영은 이외에도 LG화학의 편광판사업 매각(1조3365억원), 현대오일뱅크·코람코 컨소시엄의 SK네트웍스의 직영주유소 인수(1조3321억원) 등 조단위 거래들에도 이름을 올렸다.전통의 강호 삼일이 총 44건, 12조1191억원 규모 자문을 도와 2위에 올랐다. 한영의 상대방으로 SK네트웍스의 직영주유소 매각을 자문했고, 삼성디스플레이의 쑤저우 LCD공장 매각(1조2805억원), 현대자동차그룹의

-

동부건설 컨소시엄 "한진중공업 인수해도 부산 영도조선소 개발 안 한다"

한진중공업 인수 우선협상 대상자로 선정된 동부건설 컨소시엄이 한진중공업 소유인 부산 영도조선소 부지를 개발할 계획이 없다고 24일 밝혔다. 한진중공업 인수 후 조선 사업에서 손을 떼게 할 것이란 시장 우려를 일축하고자 직접 메시지를 낸 것이다.동부건설 컨소시엄은 이날 보도자료를 통해 "영도조선소 부지는 부산에서도, 조선업계에서도 상징적인 곳인 만큼 개발이 아닌 조선업을 영위하기 위한 곳으로 만들 것"이라며 "개발설은 확인되지 않은 사실 무근이다"고 설명했다. 앞서 한진중공업은 산업은행 등 국내 채권단으로 구성된 주주협의회가 동부건설 컨소시엄을 매각 우선협상 대상자로 선정하는 안건을 결의했다고 22일 공시했다. 이후 시장에서는 동부건설이 한진중공업의 영도조선소 부지를 개발하거나 매각할 것이란 관측이 나왔다. 대지면적이 26만㎡에 달하는 이 부지를 아파트 등으로 개발하면 한진중공업 인수 비용보다 훨씬 높은 이익을 남길 수 있다는 관측이 제기됐다. 동부건설 컨소시엄의 영도조선소 부지 매각설이 나온 이후 부산시는 한진중공업의 조선업·고용 유지 없이 부지 개발을 진행하면 행정력을 동원해 저지하겠다는 입장을 밝혔다. 부산시는 "한진중공업은 부산 대표기업으로 지역경제 발전에 크게 기여해 왔으며 2000여개 일자리와 100여개 협력업체를 통해 부산경제의 버팀목 역할을 하고 있다"며 "한진중공업 매각은 부산 경제에 도움이 되고 조선업과 고용 유지를 전제로 투명하게 진행돼야 한다"

-

현대車,11일 보스턴다이내믹스 인수 확정..다음 M&A 타깃은

현대자동차그룹이 글로벌 로봇회사 ‘보스턴 다이내믹스’를 인수하기로 확정했다. 현대차 등은 순차적으로 이사회를 열어 보스턴 다이내믹스 인수를 확정한 뒤 11일 공식적으로 발표할 예정이다. 관련 업계에서는 현대차의 '다음 타깃'에 벌써부터 관심이 쏠리고 있다. 정의선 현대차그룹 회장 체제 2년차를 맞는 내년에는 보다 활발한 인수합병(M&A)이 이뤄질 전망이다.9일 투자은행(IB) 업계에 따르면 현대차그룹은 미래자동차, 도심항공모빌리티(UAM), 로봇 분야를 미래 3대 성장 동력으로 낙점한 뒤 관련 글로벌 기업들에 대한 스터디를 하면서 물밑에서 투자를 제안하거나 인수를 타진하고 있다. 정 회장이 취임 전인 올해 초 향후 5년간 공유경제를 기반으로 개인용 비행체(PAV), 로보틱스, 라스트마일 모빌리티 등에 100조원을 투자하겠다고 밝힌 계획안의 연장선상이다.IB업계 관계자는 “현대차그룹은 미래 먹거리 사업으로 빠른 재편을 위해서 다양한 기업을 검토해왔고, 지금 상당 부분 진도가 나간 건도 있다"며 "내년에는 조단위 규모의 대형 M&A에도 적극 나설 것으로 보인다"고 말했다. 현대차는 그간 미래 먹거리 사업을 키우기 위한 해외 기술 기업 투자 및 제휴에 광폭 행보를 해왔다. 정 회장이 2018년 9월 그룹을 총괄한 뒤 경영 전면에 나서면서다. 정 회장은 미래 자동차 산업 패러다임 변화를 주도하는 기업으로 탈바꿈하기 위해 과감한 투자와 전략적 제휴, 유망 스타트업 발굴, 미래 분야 인재 영입 등에 직접 나섰다.자체적으로 연구개발을 하는 것을 넘어 스타트업, 학계와 협업하는 오픈 이노베이션으로 미래 기술 개발 방향을 전환했다. 그 결과 미