-

케이뱅크, 3분기 순익 48% 감소…“투자 확대 영향”

증시 입성을 노리는 케이뱅크가 올 3분기 192억원의 순이익을 거뒀다. 전년 동기보다 약 48% 줄어든 규모다.케이뱅크는 지난 3분기 순이익 192억원을 기록했다고 발표했다. 지난해 같은 기간보다 47.9% 감소했다. 1~3분기 누적 순이익(1034억원)은 전년 동기보다 15.5% 줄었다.케이뱅크 측은 “최근 정보기술(IT) 관련 투자를 확대하고 마케팅비를 늘리면서 일반관리비가 증가한 영향이 컸다”고 설명했다.다만 사업 자체는 꾸준히 성장하고 있다. 케이뱅크의 고객은 지난달 1500만명을 넘어섰다. 최근 1년간 약 300만명 증가했다. 9월 말 기준 수신잔액은 30조4000억원으로 전년 동기 대비 38.5% 늘었다. 투자 대기자금 성격의 요구불예금 증가세가 두드러졌다는 평가다. 최고 연 2.2%의 금리를 제공하는 파킹통장 ‘플러스박스’에 예치된 잔액만 이 기간 약 7조원에서 12조원으로 불어났다.여신잔액(17조9000억원)도 지난해 같은 기간보다 10.3% 증가했다. 정부의 고강도 규제로 가계대출 확대가 어려운 상황에서 기업대출(잔액 1조9300억원)을 84.1% 늘려 선방했다. 올해 여신 증가액의 절반가량을 기업대출이 차지했다. 이 은행의 개인사업자 고객은 최근 200만명을 넘어섰다.여수신의 안정적인 성장세에 힘입어 케이뱅크는 지난 3분기 1115억원의 이자이익을 거뒀다. 전년 동기보다 3.7% 늘었다. 비이자이익(229억원)은 90.8% 급증했다. 머니마켓펀드(MMF) 등을 통한 운용수익과 가상자산 거래 관련 펌뱅킹 수수료가 증가한 영향이다. 대출비교 서비스와 플랫폼 광고 수익도 늘었다.김진성 기자 jskim1028@hankyung.com

-

美 관세폭탄 직격탄…이케아, 순익 32% '뚝'

스웨덴 가구 업체 이케아가 부진한 실적을 내놨다. 미국의 관세정책 여파로 원자재, 물류비용 등이 급증한 영향이다.이케아는 지난 7일 실적 발표에서 2025회계연도(2024년 9월~2025년 8월) 기준 연간 순이익이 15억유로(약 2조5000억원)로 전년(22억유로) 대비 32% 감소했다고 밝혔다. 영업이익은 17억유로(약 2조8500억원)로 전년(23억유로) 대비 26% 줄었다. 같은 기간 매출은 265억유로(약 44조5000억원)에서 263억유로(약 44조1300억원)로 0.9% 감소했으며, 매출총이익률은 16%에서 14%로 하락했다. 다만 전 세계 이케아 매장 방문객은 약 9억1500만 명으로 전년 대비 1.9% 증가했다.이케아 측은 “미국의 관세정책 불확실성으로 하반기 원자재 가격과 물류비용이 상승했다”며 “최근 상황이 다소 안정됐지만 불확실성은 여전히 남아 있다”고 설명했다. 미국은 이케아의 핵심 시장이지만, 미국에서 판매되는 제품의 약 15%가 현지 조달 제품이기 때문에 관세 영향에 직접적으로 노출돼 있다.이케아는 장기적인 목재 공급망 확보를 위해 라트비아에서 약 8000㏊ 산림지를 매입하고 리투아니아에 재활용 목재 분류 시설을 개발하기 시작하면서 추가적인 비용이 발생했다고 덧붙였다.임다연 기자

-

대출규제에 결국…카카오뱅크 3분기 순익 10% 줄었다

인터넷은행 카카오뱅크의 지난 3분기 순이익이 전년 동기 대비 10% 넘게 감소한 것으로 집계됐다. 이전까지 실적을 발표할 때마다 최고 실적을 갈아치우던 카카오뱅크의 실적이 전년 동기 대비 감소한 것은 2022년 2분기 이후 약 3년 만에 처음이다. 정부의 고강도 가계대출 억제 정책으로 여신 성장에 제동이 걸리면서 이자이익이 2% 넘게 줄어든 결과다.카카오뱅크는 지난 3분기 순이익이 1114억원으로 집계됐다고 5일 공시했다. 지난해 같은 기간(1242억원)과 비교하면 10.3%(128억원) 줄었다. 카카오뱅크의 분기 단위 순이익이 전년 동기 대비 감소한 것은 2022년 2분기 이후 처음이다.핵심 수익원인 이자이익이 감소한 점이 실적 감소를 이끌었다. 카카오뱅크의 이자이익은 작년 3분기 3270억원에서 올해 3분기 3204억원으로 66억원(2%) 감소했다.정부의 가계대출 억제 정책으로 성장세가 둔화된 점이 이자이익 감소로 이어졌다는 분석이 나온다. 인터넷은행은 대기업 대상 대출이 법으로 금지돼 있고 중소기업 대출도 대면영업이 불가능해 현실적으로 어려운 만큼 가계대출을 늘리지 못하면 여신 성장이 구조적으로 어렵다.이에 카카오뱅크의 여신 잔액은 지난 3분기 말 45조2350억원으로 전년 동기(42조8890억원) 대비 5.5% 늘어나는 데 그쳤다. 카카오뱅크의 여신 성장률은 작년 1분기 41.1%에 달했지만 정부가 강력하게 가계대출을 옥죄기 시작하면서 점점 낮아지더니 올해엔 한 자릿수로 줄었다.여신과 달리 수신은 큰 폭으로 늘었다. 카카오뱅크의 지난 3분기 말 수신 잔액은 65조7420억원으로 전년 동기(54조3410억원) 대비 21% 증가했다. 특히 대표적 요구불예금 상품인 모임통장 잔액이 같은 기간 8조1000억원에서 10조5000억원

-

결제·금융·플랫폼 동반상승…카카오페이, 최대실적 달성

카카오페이가 지나 3분기 처음으로 세 자릿수의 영업이익을 내며 최대 실적 기록을 썼다. 결제 서비스와 보험·증권 등 금융서비스, 플랫폼 서비스 부문이 모두 성장하며 매출이 지난해 같은 기간보다 28% 급증한 결과다. 카카오페이는 올 1분기 흑자 전환한 이후 이어지고 있는 실적 상승 흐름을 새로운 성장 동력으로 이어간다는 계획이다.카카오페이는 지난 3분기 영업이익(연결 기준)이 158억원으로 집계됐다고 4일 발표했다. 카카오페이의 분기 단위 영업이익이 100억원대로 올라선 것은 이번이 처음이다.카카오페이의 지난 3분기 매출은 2384억원으로 전년 동기(1862억원) 대비 28% 증가했다. 카카오페이의 매출은 크게 결제서비스와 투자·보험·대출 등 금융서비스, 플랫폼 서비스 부문으로 나뉘는데 3개 부문 매출이 모두 전년 동기 대비 증가했다.결제서비스 부문 매출은 작년 3분기 1229억원에서 올해 3분기 1297억원으로 5.5% 늘었다. 국내 오프라인 결제 커버리지를 꾸준히 넓힌 가운데 해외 결제도 두 자릿수의 성장률을 기록한 덕분이라는 게 회사 측 설명이다.금융서비스 매출은 올 3분기 947억원으로 전년 동기(550억원) 대비 72% 급증했다. 국내 증시 호조로 주식 거래액이 크게 늘며 투자서비스 매출이 155.4% 증가했고, 보험서비스 매출도 72.2% 늘어난 결과다.플랫폼 서비스 매출은 광고와 카드추천 서비스가 성장하면서 같은 기간 83억원에서 140억원으로 69.2% 늘었다.신원근 카카오페이 대표는 "결제와 금융 서비스 모두 약진한 가운데 올해 핵심 전략 중 하나인 ‘데이터 기반 사업’과 ‘플랫폼 사업’ 확대가 성과로 연결된 만큼 내년도 방향 설계의 밑거름이 될 것으로 본다

-

4대 금융, 사상 최대 실적…수수료 이익 덕봤다

KB 신한 하나 우리 등 4대 금융지주가 올해 3분기 5조5000억원에 가까운 순이익을 내며 사상 최대 실적을 기록했다. 금리 하락에도 이자이익을 소폭 늘린 가운데 수수료 이익을 7% 넘게 불린 영향이 컸다는 분석이 나온다. 우리금융의 보험사 염가매수차익 등 일회성 이익도 기록 경신에 한몫했다. 다만 4분기부터는 실적이 나빠질 것이라는 우려가 적지 않다. 가계대출 규제가 더 강력해진 데다 조(兆) 단위 과징금을 내야 할 수 있어서다. ◇‘1등 공신’ 된 수수료30일 금융권에 따르면 4대 금융지주의 올 3분기 순이익은 총 5조4863억원으로 직전 분기(5조3954억원)를 뛰어넘으며 분기 기준으로 사상 최대치를 기록했다. 지난해 같은 기간(4조9778억원)보다 10.2% 늘어났다. 1~3분기 누적 순이익(15조8107억원)도 사상 최대다.이날 실적을 발표한 KB금융이 가장 많은 1조6860억원의 순이익을 거뒀다. 전년 동기보다 4.1% 늘었다. 이자이익(3조3472억원)과 수수료 이익(8543억원)이 각각 4.7%, 2.6% 증가하며 성장세를 이끌었다. 3분기까지 누적 순이익은 5조1217억원으로 처음으로 5조원을 넘었다.순이익이 가장 많이 증가한 금융지주는 우리금융(1조2444억원·37.6%)이다. 동양생명과 ABL생명을 시장 평가보다 저렴하게 인수한 데 따른 염가매수차익(약 5800억원)이 반영된 영향이 컸다. 신한금융(1조4235억원)도 순이익을 9.7% 늘렸다. 하나금융(1조1324억원)은 2.1% 줄었다.수수료 이익이 효자 노릇을 했다는 평가가 많다. 4대 금융지주의 3분기 수수료 이익은 총 2조7564억원으로 전년 동기 대비 7.4% 늘었다. 증권수탁, 펀드, 신탁 등 증시 호황 효과를 누린 사업의 기여도가 컸다. 이 덕분에 환율 상승에 따른 외화환산손실과 신용카드

-

보험사 품은 우리금융 첫 순익 '1조 클럽'

우리금융지주가 지난 3분기 처음으로 1조원 넘는 순이익을 내며 사상 최대 실적 기록을 썼다. 주요 계열사인 은행의 순이익이 1년 전보다 10% 넘게 급감했지만 보험사 인수가 마무리되면서 비이자이익이 10% 넘게 늘었고, 5800억원에 달하는 염가매수차익까지 발생한 결과다. 최대 실적 기록 속에 우리금융은 차기 회장 선임을 위한 절차에 공식 착수했다. 지난 3년간 우리금융 성장을 이끈 임종룡 회장의 연임 여부에 시장의 이목이 쏠리고 있다.우리금융은 지난 3분기 순이익이 연결 기준 1조2444억원으로 집계됐다고 29일 공시했다. 우리금융의 분기 단위 순이익이 1조원을 넘어선 것은 이번이 처음이다. 지난해 같은 기간(9044억원)과 비교하면 우리금융의 순이익은 1년 만에 3400억원(37.6%) 늘었다.우리금융이 지난 7월 동양생명과 ABL생명의 인수를 완료한 점이 3분기 실적 급증으로 이어졌다. 동양생명과 ABL생명은 3분기 각각 274억원, 499억원의 순이익을 냈다. 두 보험사가 우리금융 자회사로 편입되면서 우리금융의 비이자이익은 작년 3분기 4929억원에서 올해 3분기 5552억원으로 623억원(12.6%) 늘었다.우리금융이 동양생명과 ABL생명을 시장에서 평가하는 가치보다 상대적으로 저렴한 가격에 인수하면서 회계상 이익으로 잡히는 염가매수차익도 호실적을 이끌었다. 우리금융에 따르면 두 보험사 인수로 발생한 염가매수차익은 약 5800억원이다. 대규모 일회성 이익이 발생하면서 우리금융의 영업외손익은 작년 3분기 237억원에서 올 3분기 5420억원으로 5183억원(2188%) 급증했다.핵심 계열사인 우리은행의 3분기 순이익은 작년 8508억원에서 올해 7356억원으로 13.5% 급감했다. 자본비율 관리를 위해 대출을 의도적으로 확대하

-

JB금융도 최대실적…"주주환원 더 확대"

JB금융지주는 올해 3분기 2083억원의 순이익을 냈다고 28일 공시했다. 지난해 같은 기간(1930억원)과 비교해 153억원(7.9%) 늘어난 규모로, 분기 단위 최대 실적을 달성했다. 1~3분기 누적 순이익 역시 전년 동기 대비 2.8% 증가한 5787억원으로 역대 최대를 기록했다.주요 계열사인 광주은행의 1~3분기 누적 순이익은 2336억원으로 전년 동기(2511억원) 대비 175억원(7%) 줄었다. 하지만 JB우리캐피탈의 순이익이 같은 기간 1825억원에서 2116억원으로 291억원(15.9%) 급증한 것이 지주사 차원의 호실적을 견인했다. 전북은행의 1~3분기 누적 순이익은 지난해 1732억원에서 올해 1784억원으로 52억원(3%) 늘었다.주주환원 여력을 나타내는 지표인 보통주자본비율(CET1)은 2분기 말 12.4%에서 3분기 말 12.72%로 0.32%포인트 상승했다. JB금융 이사회는 이날 보통주 1주당 160원의 분기배당을 실시하고, 신탁계약 체결을 통해 400억원 규모의 자사주를 취득·소각하기로 결정했다.JB금융 관계자는 “앞으로도 안정적인 자본비율을 기반으로 주주환원책을 지속적으로 강화할 계획”이라고 밝혔다.정의진 기자

-

콘텐츠 기업의 낯선 잣대…더핑크퐁, EV/EBITDA 활용한 까닭은

‘아기상어’로 잘 알려진 유아 콘텐츠 기업 더핑크퐁컴퍼니가 기업공개(IPO) 과정에서 이례적으로 EV/EBITDA(상각 전 영업이익 대비 기업가치) 지표를 적용해 눈길을 끌고 있다. 제조·인프라 기업에 주로 쓰이던 잣대를 콘텐츠 기업이 차용한 것은 흔치 않은 사례다.24일 투자은행(IB) 업계에 따르면 더핑크퐁컴퍼니는 기업가치 산정을 위한 비교기업으로 국내의 SAMG엔터와 해외의 산리오, 카도카와, 토에이 등 4곳을 선정했다. 이들의 평균 EV/EBITDA 배수 19.87배를 더핑크퐁컴퍼니의 최근 1년 EBITDA인 256억원에 적용했다. 이후 15~29%의 할인율을 감안해 산출한 상장 시가총액 4592억~5453억원을 제시했다. 공모가는 3만2000~3만8000원이다.콘텐츠 기업이 EV/EBITDA를 활용한 것은 낯선 접근법이라는 평가다. EV/EBITDA는 기업가치를 산출할 때 감가상각, 이자, 세금 등 자본구조와 회계정책 영향을 배제하고 영업활동 성과에 초점을 맞출 수 있다는 장점이 있다. 자본집약적이고 감가상각·부채 영향이 큰 업종인 제조·에너지·인프라·운송 등에서 기업가치 산정 지표로 주로 사용한다.반대로 콘텐츠 기업은 무형자산 비중이 높아 순이익이나 매출을 활용한 PER(주가순이익비율)이나 PSR(주가매출비율) 배수를 활용하는 경우가 많다.시장에서는 이번 선택이 실적 변동성에 따른 불가피한 결정이라고 봤다. 더핑크퐁컴퍼니의 해외 매출 비중은 76%에 달해 환율 영향이 순이익에 크게 반영됐기 때문이다.코로나 특수로 2020년 영업이익 200억원을 돌파했지만 이후 부진을 겪으며 2022~2023년 영업이익은 40억원을 밑돌았고 순이익은 적자 전환했다.지난해 매출 974억원, 영업이익 188억원을 올리며 실적 반

-

케이뱅크 2분기 순이익 682억 분기 최대…비이자이익만 197억

인터넷은행 케이뱅크가 올해 2분기 682억원의 순이익을 냈다고 13일 발표했다. 전년 동기(347억원) 대비 96.3% 늘어난 규모로, 분기 기준 역대 최대 실적이다.이자이익은 작년 2분기 1286억원에서 올해 2분기 1033억원으로 253억원(19.7%) 감소했다. 여신액이 이 기간 10.8% 늘었지만, 기준금리 인하에 따라 수익성이 악화하고 국내 최대 암호화폐거래소인 업비트의 원화 예치금으로 지급하는 이자비용이 커지면서 이자이익이 줄었다.대신 비이자이익은 작년 2분기 169억원에서 올해 2분기 197억원으로 16.2% 증가했다. 대손비용이 같은 기간 562억원에서 413억원으로 26.5% 줄어든 점도 호실적을 견인했다.정의진 기자

-

삼성화재 車보험 부진에 순익↓

삼성생명이 반기 기준 사상 최대 실적을 냈다. 삼성화재 등 손해보험사는 자동차보험 손익 감소 등에 따라 상대적으로 부진한 실적을 기록했다.삼성생명은 올해 상반기 순이익이 1조3941억원(연결 기준)으로 지난해 같은 기간과 비교해 1.9% 증가했다고 13일 공시했다. 작년 상반기 최대 실적을 낸 데 이어 2년 연속 최대 실적 기록을 새로 썼다. 삼성생명은 생보·손보 업권을 통틀어 ‘순이익 1위 보험사’ 자리를 지켰다.건강보험 판매 호조가 호실적을 견인했다. 올해 2분기 신계약 보험계약마진(CSM)은 전 분기 대비 16.8% 증가한 7686억원으로 집계됐다. 이 중 건강보험의 신계약 CSM 비중은 1분기 74%에서 2분기 85%로 증가했다. 1년 전(54%)과 비교하면 약 30%포인트 급증했다.삼성화재의 상반기 순이익은 전년 동기 대비 5.1% 줄어든 1조2456억원으로 나타났다. 보험 부문별로는 장기보험 부문 손익이 상반기 8334억원으로 전년 동기 대비 7.9% 감소했다. 자동차보험 손익은 307억원으로 전년 동기 대비 79.5% 급감했다. 4년 연속 자동차 보험료가 인하된 영향이 누적된 데다 폭설, 폭우 등에 따른 손해액이 증가해서다.메리츠화재의 상반기 순이익은 별도 기준 9873억원으로 전년 동기 대비 1% 줄었다. 다만 2분기 순이익만 놓고 보면 5247억원으로 분기 사상 최대 실적을 달성했다. 현대해상의 상반기 순이익은 4510억원으로 전년 동기 대비 45.9% 급감했다. 손실부담계약 관련 비용 환입 등 작년 일회성 이익인 2744억원을 제외하면 감소폭은 19.3% 수준이다.서형교/정의진 기자

-

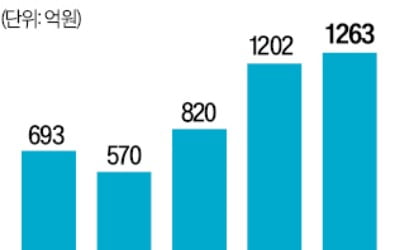

이자수익 줄었는데…카뱅, 2분기 최대 순이익

인터넷은행 카카오뱅크가 올해 2분기 1300억원에 육박하는 순이익을 내며 2분기 기준 최대 실적 기록을 썼다. 가계대출 억제 정책의 영향으로 대출로 벌어들이는 이자수익이 줄었지만 자금 운용 등을 통한 비이자수익이 급증한 결과다.카카오뱅크는 올해 2분기 순이익이 1263억원으로 집계됐다고 6일 공시했다. 지난해 같은 기간(1202억원)과 비교해 5.1% 증가했다. 지난 1분기(1374억원) 대비 순이익이 줄었지만, 2분기 기준으로는 2017년 출범 이후 최대다.호실적을 이끈 것은 비이자수익이다. 카카오뱅크의 2분기 비이자수익은 작년 2분기 2195억원에서 올해 2분기 2808억원으로 613억원(27.9%) 급증했다. 특히 카카오뱅크가 채권, 수익증권 등을 운용해 얻은 ‘투자금융자산 손익’은 작년 2분기 1348억원에서 올해 2분기 1810억원으로 1년 새 462억원(34.3%) 불어났다.금융당국의 가계대출 억제 정책으로 대출을 내주기 어려워지자 카카오뱅크가 수신으로 조달한 자금을 금융자산 투자에 활용한 점이 투자금융자산 손익 증가를 이끌었다. 카카오뱅크의 금융자산 투자 규모는 잔액 기준 작년 2분기 말 15조1000억원에서 올 2분기 말 25조2000억원으로 66.9% 늘었다. 반면 대출로 벌어들인 이자를 뜻하는 ‘여신 이자수익’은 같은 기간 5146억원에서 4972억원으로 3.4% 감소했다.대출의 수익성과 건전성이 동시에 악화한 점은 해결할 과제로 꼽힌다. 카카오뱅크의 순이자마진(NIM)은 지난 1분기 2.09%에서 2분기 1.92%로 한 분기 만에 0.17%포인트 급락했다. 연체율은 같은 기간 0.51%에서 0.52%로 올랐다.정의진 기자

-

BNK금융, 2분기 순이익 3100억원…전년比 27% 증가

BNK금융그룹은 지난 2분기 순이익 3092억원을 거뒀다고 31일 밝혔다. 전년 동기 대비 27.2% 증가했다. 직전 분기와 비교하면 85.6% 늘었다.지난 1분기까지 기업 대출 및 부동산 프로젝트 파이낸싱(PF) 투자 등에 관해 충당금을 대거 쌓았던 데 따른 기저효과가 컸다. BNK금융의 2분기 대손충당금은 1627억원으로 전분기 대비 40.2% 감소했다. 서울 BNK디지털타워 매각대금 유입 등으로 영업외이익(1419억원)이 550.9% 뛴 것도 수익성 개선에 기여했다.주된 수익원인 이자이익(7084억원)은 거듭된 금리 하락에 전분기보다 3.7% 줄어들었다. 순이자마진(NIM)은 2.08%로 1분기보다 0.02%포인트 상승하는 데 그쳤다. 수수료 이익(380억원)은 24.6% 감소했다.계열사별로 살펴보면 부산은행이 전년 동기 대비 31.6% 증가한 1661억원의 순이익을 냈다. 경남은행 순이익(891억원)은 13.6% 감소했다. 비은행 계열사들의 순이익은 총 745억원으로 지난해 같은 기간보다 80.0% 증가했다. BNK투자증권(168억원)이 흑자전환에 성공했다. BNK자산운용(111억원)은 404.5%, BNK저축은행(32억원)은 357.1% 순이익을 늘렸다. BNK캐피탈의 순이익(421억원)은 0.7% 줄었다.BNK금융은 이날 주주환원 확대를 위해 2분기 배당금액을 주당 120원으로 결정하고 올 하반기 600억원 규모 자사주를 추가로 매입·소각하겠다고 발표했다. 주주환원 여력을 나타내는 지표인 보통주자본비율(CET1)은 지난 6월 말 기준으로 12.56%다.김진성 기자 jskim1028@hankyung.com

-

iM금융 '깜짝 실적'…상반기 순익 106% 급증

iM금융지주는 올해 상반기 순이익이 3093억원으로 집계됐다고 28일 발표했다. 지난해 같은 기간(1500억원)과 비교해 106.2%(1593억원) 급증했다. 지난해 iM금융의 실적을 짓눌러온 부동산 프로젝트파이낸싱(PF) 부실 대응용 충당금 적립 비용이 3000억원 넘게 줄어든 결과다.iM금융의 이자이익은 지난해 상반기 8631억원에서 올 상반기 8104억원으로 6.1% 감소했다. 수익성 지표인 순이자마진(NIM)이 작년 2분기 2.07%에서 올해 2분기 1.89%로 낮아진 영향이다. 비이자이익도 작년 상반기 2672억원에서 올 상반기 2523억원으로 5.6% 줄었다.충당금 적립 감소가 순이익 증가를 이끌었다. iM금융의 충당금 적립액은 같은 기간 4756억원에서 1545억원으로 67.5%(3211억원) 줄었다. 작년 말까지 다섯 분기 연속 적자를 낸 iM증권은 충당금 적립이 줄면서 올 1분기(274억원) 흑자 전환한 데 이어 2분기(267억원)에도 순이익을 냈다.정의진 기자

-

4대금융, 이자 대신 환차익 덕 봤다…"하반기엔 불투명"

KB 신한 하나 우리 등 4대 금융지주가 올해 2분기 5조4000억원에 육박하는 순이익을 거두며 성장을 이어갔다. 거듭된 금리 하락으로 주력 사업인 ‘이자 장사’가 녹록지 않은 상황에서 환율 하락에 따른 환차익 증가와 각종 수수료 수입 확대에 힘입어 선방했다는 분석이 나온다. 다만 하반기에는 실적이 나빠질 것이란 우려가 적지 않다. 경기 침체가 계속되는 가운데 정부가 더 강력한 가계대출 억제 정책을 꺼내 들면서 대출 자산 확대가 어려워졌기 때문이다.◇非이자이익 힘입어 선방25일 금융권에 따르면 4대 금융지주의 올 2분기 합산 순이익은 5조3954억원으로 전년 동기 대비 5.3% 증가했다. 1년 전과 비슷하거나 감소했을 것이란 예상을 깨고 선방했다는 평가다.금융지주별로 보면 하나금융 순이익이 가장 많이 증가했다. 작년 같은 기간보다 13.4% 늘어난 1조1733억원을 거뒀다. 직전 분기 대비로도 4.0% 불어났다. 이자이익(2조2183억원)이 지난 1분기보다 2.4% 줄었음에도 매매평가이익과 수수료 이익 등이 증가해 성장세를 이어갔다. 하나금융은 환율 하락으로 유가증권 및 외환파생 관련 거래 실적이 늘어난 영향으로 매매평가이익(4488억원)이 직전 분기보다 18.8% 증가했다. 퇴직연금, 방카슈랑스, 인수금융 주선 등을 통해 거둔 수수료 이익(5590억원)도 이 기간 7.1% 늘었다.신한금융의 실적 구조도 비슷했다. 이자이익이 거의 늘지 않았음에도 순이익(1조5491억원)이 작년 2분기보다 8.7% 증가했다. 환차익이 불어난 효과와 더불어 신용카드, 펀드, 투자금융 등 다양한 영역의 수수료 수입이 늘어난 덕이다. KB금융(1조7384억원)과 우리금융(9346억원)도 비이자 부문의 선전에 힘입어 역성장을 피했다. 두 회사의

-

4대금융 2분기 순익 5.4조…사상 최대 실적

KB 신한 하나 우리 등 4대 금융지주가 올해 2분기 5조4000억원에 육박하는 순이익을 내며 분기 기준 사상 최대 실적 기록을 썼다. 이자이익 증가세가 사실상 멈췄지만, 환율이 안정된 덕분에 비이자이익이 15% 넘게 늘어난 영향이 크다는 분석이 나온다.25일 금융권에 따르면 4대 금융지주의 지난 2분기 순이익은 총 5조3954억원이었다. 지난해 같은 기간(5조1241억원)과 비교해 2713억원(5.3%) 늘었다. 4대 금융지주의 순이익 합산액이 5조3000억원을 넘은 것은 이번이 처음이다.금융지주별로 보면 하나금융의 순이익이 작년 2분기 1조347억원에서 올 2분기 1조1733억원으로 1386억원(13.4%) 늘어 가장 큰 증가폭을 보였다. 같은 기간 신한금융은 1조4255억원에서 1조5491억원으로 1236억원(8.7%) 불어났다. KB금융의 2분기 순이익은 1조7384억원으로 4대 금융지주 중 가장 많았지만, 전년 동기 대비로는 0.3% 증가하는 데 그쳤다. 우리금융의 순이익은 같은 기간 9315억원에서 9346억원으로 0.3% 늘었다.실적 증가를 이끈 것은 비이자이익이다. 4대 금융지주의 비이자이익은 작년 2분기 3조4264억원에서 올 2분기 3조9591억원으로 5327억원(15.5%) 증가했다. 원화가 강세 흐름을 보이면서 외화환산이익이 늘었다는 게 4대 금융지주의 공통된 설명이다. 반면 4대 금융지주의 올 2분기 이자이익은 전년 동기 대비 0.4% 늘어나는 데 그쳤다.정의진/김진성 기자