-

4대 금융지주 17조 '역대급 순이익'…KB, 사상 첫 '5조 클럽' 눈앞

KB 신한 하나 우리 등 4대 금융지주가 지난해 사상 최대 순이익을 올렸을 것으로 예상된다. 핵심 계열사인 은행이 지난해 말까지 가산금리를 높게 유지해 수익성이 많이 증가한 영향으로 분석된다. 은행과 함께 보험 계열사의 호실적이 기대되는 KB금융은 사상 처음 순이익 5조원 시대를 열지 주목된다.3일 에프앤가이드에 따르면 4대 금융지주의 지난해 순이익은 총 16조8017억원으로 잠정 집계됐다. 사상 최대 규모다. 전년(14조9279억원) 대비 1조8738억원(12.6%) 증가했다. 2022년 고금리 상황에서 거둔 사상 최대 실적(15조5309억원)을 웃도는 수치다.KB금융 순이익은 5조592억원으로 추정돼 사상 처음 순이익 5조원을 기록할 것으로 보인다. KB금융은 은행뿐 아니라 KB손해보험, KB라이프 등 보험 계열사가 회계 기준 변경으로 실적 개선 효과를 봤다는 분석이 나온다. 이어 신한금융(4조7898억원) 하나금융(3조8235억원) 우리금융(3조1292억원) 순이다.금융지주가 역대급 순이익을 올린 것으로 추정되는 것은 은행들이 지난해 말까지 가산금리를 높게 유지해 여·수신 금리 격차가 벌어졌기 때문이다. 전국은행연합회에 따르면 국민 신한 하나 우리 등 4대 시중은행의 작년 12월 평균 예대금리 차는 신규 취급액 기준 1.46%에 달했다. 같은 해 8월(0.94%) 이후 넉 달 연속 확대됐다. 예대마진이 늘어나며 지난해 4분기 이익이 대폭 증가했다.회사별로는 KB금융이 지난해 4분기 순이익 7210억원을 올려 전년 동기(2554억원)보다 182.3% 급증했을 것으로 전망된다. 같은 기간 신한금융은 5497억원에서 7085억원으로 28.9%, 하나금융은 4438억원에서 5945억원으로 34% 증가했을 것으로 추정된다. 우리금융의 지난해 4분기 순이익은 3920억원으로 전

-

텔레그램, 첫 흑자…올 매출 10억달러 넘겨

모바일 메신저 텔레그램이 수익 모델 도입 3년 만에 처음 흑자를 거뒀다고 파벨 두로프 텔레그램 창업자 겸 최고경영자(CEO)가 23일(현지시간) 밝혔다.블룸버그통신 등에 따르면 두로프 CEO는 이날 SNS에 올린 글에서 “올해 텔레그램이 10억달러(약 1조4500억원) 넘는 매출을 기록했다”고 밝혔다. 두로프 CEO는 “예상대로 올해는 텔레그램에 매우 좋은 한 해였다”며 “3년 전 수익화 모델로 전환한 뒤 올해 처음으로 수익을 낼 수 있었다”고 설명했다. 이는 창립 11년 만의 첫 흑자 전환이다.2013년 두로프 CEO가 형 니콜라이 두로프와 함께 창업한 텔레그램은 암호화·익명화를 통해 이용자의 비밀성을 철저히 보장한다는 점을 강점으로 내세워 세계적인 플랫폼으로 급성장했다. 텔레그램은 모든 서비스를 무료로 제공하다가 2021년 유료 구독 서비스와 광고를 도입해 수익화 모델로 전환했다.두로프 CEO는 텔레그램이 암호화폐 자산을 제외하고도 5억달러(약 7200억원)의 현금을 보유했고 20억달러(약 2조9000억원)의 빚을 대부분 상환했다고 주장했다.텔레그램은 이용자 익명 보장을 이유로 각국 수사기관의 범죄 수사 협조 요청을 거부해왔다. 지난 8월 프랑스 당국은 두로프 CEO를 온라인 성범죄 등 각종 범죄를 공모한 혐의 등으로 체포했다. 이후 그는 보석금을 내고 풀려났으나 출국 금지 상태다.안상미 기자

-

4대 금융, 올 순익 17조 보인다…역대 최대

KB 신한 하나 우리 등 4대 금융지주의 올해 연간 순이익이 역대 최대인 17조원에 육박할 것이란 전망이 나왔다. 지난해보다 2조원 가까이 늘어난 규모다. 대출 부실에 대비하기 위해 미리 비용으로 처리하는 대손충당금 적립액이 작년보다 줄어든 데다 핵심 자회사인 은행들이 가계대출을 억제하기 위해 하반기 들어 대출금리를 인상해 이자이익이 증가한 결과다.17일 금융정보업체 에프앤가이드에 따르면 4대 금융지주의 올해 1~4분기 누적 합산 순이익 전망치는 총 16조9245억원이다. 지난해 같은 기간 4대 금융지주의 합산 순이익(14조9279억원)보다 1조9966억원(13.4%) 증가했다.4대 금융지주의 연간 순이익 총액은 2020년 11조7677억원에서 기준금리 상승과 대출자산 증가에 힘입어 2022년 15조5309억원까지 불어났다. 작년엔 정부의 상생금융 압박과 부동산 프로젝트파이낸싱(PF) 부실 대비를 위한 대손충당금 적립 때문에 14조9279억원으로 줄었지만 올해 다시 최대 실적 기록을 갈아치울 것으로 전망된다.특히 금융지주의 4분기 실적이 작년보다 대폭 개선될 것으로 분석됐다. 에프앤가이드가 집계한 4대 금융지주의 올해 4분기 합계 순이익 추정치는 총 2조4305억원으로 지난해 4분기(1조3171억원)보다 1조1134억원(84.5%) 늘어났다.금융지주별로는 KB금융의 4분기 순이익이 지난해 2554억원에서 올해 6768억원으로 165% 증가할 것으로 추산됐다. 같은 기간 신한금융의 순이익은 5497억원에서 7343억원으로 33.6% 늘어나고, 하나금융은 4438억원에서 6212억원으로 40% 확대될 전망이다. 우리금융의 순이익은 이 기간 681억원에서 3983억원으로 484.9% 불어날 것으로 예상됐다.4대 금융지주가 올해 사상 최대 실적을 거둘 것으로 전망되는 배경엔

-

케이뱅크, 3분기 누적 순익 1224억 최대

인터넷전문은행 케이뱅크가 올해 3분기 370억원의 순이익을 기록했다고 13일 발표했다. 전년 동기(132억원) 대비 180.6% 증가했다. 올 1분기(507억원)에 비해 소폭 줄었지만 기업공개(IPO) 일정을 미룬 상황에서 탄탄한 성장세를 이어가고 있다. 3분기 누적 순이익은 역대 최대인 1224억원을 기록했다. 케이뱅크의 여신 잔액은 3분기 16조2000억원으로 전년 동기(12조8100억원) 대비 26.4% 증가했다. 3분기에만 아파트담보대출 잔액이 4700억원 증가했고, 전세대출 잔액도 2000억원 늘었다. 아파트담보대출과 보증서 담보 기반 전세대출이 늘면서 케이뱅크의 전체 대출 가운데 담보대출이 차지하는 비중은 3분기 51.8%를 기록했다. 케이뱅크의 담보대출 비중이 50%를 넘긴 것은 이번이 처음이다.정의진 기자

-

담보대출 비중 50% 넘긴 케이뱅크, 3분기 최대 순익 기록

인터넷은행 케이뱅크가 올해 3분기에 370억원의 순이익을 냈다고 13일 발표했다. 전년 동기(132억원) 대비 180.6% 증가해 3분기 기준 역대 최대 실적 기록을 세웠다. 올해 1분기(507억원)와 비교하면 다소 줄었지만 기업공개(IPO) 일정을 내년에 미룬 상황에서 탄탄한 성장세를 이어가고 있다는 평가다. 1~3분기 누적 순이익은 역대 최대인 1224억원을 기록했다.꾸준한 가입자 증가에 힘입어 여신(대출자산)과 수신(예·적금)이 모두 안정적인 성장세를 보인 점이 실적 증가를 이끌었다는 분석이 나온다. 케이뱅크의 가입자 수는 올해 3분기 말 기준 1205만명으로, 지난 2분기 말(1147만명)과 비교해 3개월 동안 58만명 늘었다. 작년 3분기 말(916만명)과 비교하면 1년 사이 289만명 늘었다.케이뱅크의 여신 잔액은 올해 3분기 말 16조2000억원으로, 전년 동기(12조8100억원) 대비 26.4% 증가했다. 아파트담보대출을 비롯한 담보대출이 확대된 점이 케이뱅크의 여신 성장을 이끌었다. 케이뱅크는 올해 3분기에만 아파트담보대출 잔액이 4700억원 늘었고, 전세대출 잔액도 2000억원 늘었다고 밝혔다. 전세대출도 공공기관의 보증서가 있어야 대출이 실행되는 만큼 담보대출의 일종이다.이에 따라 지난 3분기 말 케이뱅크의 전체 대출 가운데 담보대출이 차지하는 비중은 51.8%를 기록했다. 케이뱅크 출범 이후 담보대출 비중이 50%를 넘긴 것은 이번이 처음이다. 케이뱅크는 "아파트담보대출 잔액 증가분의 70%가 대환대출로 인한 유입"이라며 "기존에 주담대를 보유한 고객의 이자 부담을 줄이는 데 기여했다"고 강조했다.케이뱅크의 수신 잔액은 작년 3분기 말 17조2400억원에서 올해 3분기 말 22조원으로 1년 사이 27.4% 늘었다.

-

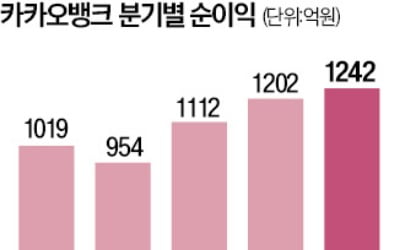

가계대출 정체에도…카카오뱅크 최대 실적 거뒀다

인터넷전문은행 카카오뱅크가 지난 3분기 1200억원을 훌쩍 넘는 순이익을 올려 역대 최대 실적 기록을 세웠다. 정부의 가계대출 억제 정책으로 여신(대출자산) 성장이 사실상 멈췄지만, 가입자 증가에 힘입어 수수료·플랫폼 수익이 많이 늘어난 결과다.카카오뱅크는 3분기 순이익이 1242억원으로 집계됐다고 6일 발표했다. 2분기(1202억원)에 세운 분기 단위 최대 순이익 기록을 3개월 만에 다시 갈아치웠다. 작년 3분기(954억원)와 비교하면 1년 만에 순이익이 30.1% 증가했다.수수료·플랫폼 수익이 2분기 705억원에서 3분기 791억원으로 12.4% 늘어나며 카카오뱅크의 실적 증가를 이끌었다. 여러 금융사의 신용대출 금리와 만기를 한꺼번에 비교해 갈아탈 수 있는 ‘신용대출 비교하기’ 서비스 사용이 늘어난 점이 주효했다는 게 회사 측 설명이다. 카카오뱅크의 신용대출 비교하기 서비스를 통해 나간 대환대출 금액은 3분기에만 9995억원으로 직전 분기(7195억원) 대비 38.9% 증가했다.카카오뱅크는 지속적인 고객 유입에 따라 수수료·플랫폼 수익이 앞으로도 증가할 것으로 기대했다. 카카오뱅크의 9월 말 기준 가입자는 2443만 명으로 6월 말(2403만 명) 대비 40만 명 늘었다. 월간활성이용자수(MAU)는 같은 기간 1780만 명에서 1874만 명으로 100만 명 가까이 급증했다.반면 그동안 실적 증가를 이끌어온 이자수익 성장세는 크게 둔화했다. 카카오뱅크의 3분기 이자수익은 6110억원으로 2분기(5988억원) 대비 2% 늘어나는 데 그쳤다. 여신 잔액이 2분기 42조5510억원에서 3분기 42조8890억원으로 3380억원(0.8%)밖에 늘지 않았기 때문이다. 1분기에 여신 잔액이 3개월 만에 2조6640억원 늘어난 것과 비교하면 대출자산 증가

-

日 제조업 절반 순익 급감…미쓰비시車 44%↓

일본 제조업체 실적이 둔화하고 있다. 순이익이 줄어들거나 적자인 기업이 4년 만에 절반을 넘어섰다. 중국 등 세계 경기가 둔화함에 따라 자동차, 소재 등 업종의 고전이 두드러진다.니혼게이자이신문은 지난 1일까지 2024회계연도 상반기(4~9월) 실적을 발표한 156개 제조업체를 집계한 결과 절반 이상인 53%가 전년 동기보다 순이익이 줄거나 적자인 것으로 나타났다고 4일 보도했다. 감익 또는 적자인 기업 비율은 코로나19가 확산한 2020년 4~9월(75%) 이후 가장 높았다. 순이익이 감소한 기업은 79곳, 적자인 기업은 9곳으로 조사됐다.자동차업계의 이익 하락세가 뚜렷하다. 미쓰비시자동차는 순이익이 44% 감소했다. 미국 내 경쟁 심화에 따른 판매비 증가가 부담 요인으로 작용했다. 고이토제작소는 중국 내 일본 자동차 업체용 조명 기기 판매가 부진했다. 교세라는 중국 저가 전기자동차에 밀린 유럽 완성차 업체용 전장부품 부문이 침체했다.소재도 중국발(發) 시황 부진으로 수익성이 악화했다. 도쿄제철은 철강재 판매 마진이 줄면서 순이익이 37% 감소했다. 스미토모화학은 석유화학 사업 회복이 더딘 탓에 2년 연속 적자를 기록했다.비교적 경기가 견조한 미국에서도 일부 기업은 실적이 부진했다. 히타치건기는 북미에서 건설기계 판매가 줄었다. 미국의 금리 인하 속도가 예상보다 느려 비용 증가를 꺼리는 각 대리점이 구매를 자제하고 있다. 건설기계 수요 회복은 내년 이후로 미뤄질 것이라는 예상이다.반면 인공지능(AI) 수요를 선점한 기업들의 실적은 호조세다. 어드반테스트는 생성형 AI용 반도체 테스트 장비 판매가 늘면서 순이익이 전년 동기 대비 2.7배 증가했다. 닛토정공의 순이익은 전년 동기

-

5대 금융 순이익 15% 늘었지만…4분기는 '불투명'

KB·신한·하나·우리·농협 등 5대 금융지주가 올해 3분기 5조원을 웃도는 순이익을 올렸다. 누적 순이익은 사상 최초로 16조원을 넘어섰다. 시장금리 하락에도 지난 상반기 가계·기업 대출 증가로 이자이익이 불어나면서다. 수수료 수익 등 비이자이익이 늘어난 점도 영향을 미쳤다. 하지만 기준금리 하락에 따라 은행의 수익성이 악화되고 있고 가계대출 규제로 은행들이 대출을 공격적으로 늘리기도 어려워 4분기 이후로는 실적 전망이 밝지만은 않다는 분석이 나온다. 이자·비이자이익 ‘쌍끌이’하나·농협금융이 29일 실적을 발표하면서 5대 금융의 3분기 합계 순이익은 5조4741억원으로 집계됐다. 작년 3분기(4조7564억원)보다 7177억원(15.1%) 증가했다. KB금융이 3분기 1조6140억원의 순이익을 기록하며 ‘리딩금융(순이익 1등 지주)’ 자리를 지켰다. 농협금융은 전년보다 순이익이 2222억원(65.5%) 늘어난 5613억원으로 5대 금융 가운데 증가율이 가장 높았다. 하나금융도 작년보다 1996억원(20.9%) 불어난 1조1566억원의 순이익을 냈다. 신한금융과 우리금융의 3분기 순이익도 각각 전년 대비 3.9%와 0.5% 증가했다.금리 및 원·달러 환율 안정으로 5대 금융의 3분기 비이자이익은 3조2408억원을 기록했다. 작년 3분기(2조5737억원)보다 6671억원(25.9%) 증가했다. 농협금융의 비이자이익이 이 기간 1431억원에서 4443억원으로 210.5% 급증했고, 하나금융도 같은 기간 비이자이익이 3263억원에서 5333억원으로 63.4% 늘었다.하나금융은 “3분기 원화 강세와 은행의 유가증권 트레이딩 평가이익이 증가했다”고 설명했다.시장금리 하락 여파로 이자이익은 소폭 감소했다. 5대 금융의

-

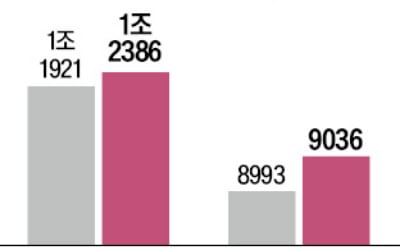

파생상품 손실에도…신한금융 3분기 선방

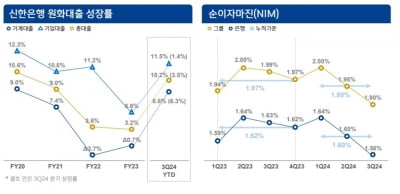

신한금융지주의 올해 3분기 순이익이 전년 동기 대비 3.9% 증가한 것으로 나타났다. 신한투자증권에서 1300억원대의 파생상품 운용손실이 발생했지만 대출자산 증가에 힘입어 이자이익이 성장세를 보인 결과다. 우리금융지주도 대출자산이 늘며 올 3분기 순이익이 전년 동기 대비 0.5% 증가했다.신한금융지주는 지난 3분기 1조2386억원의 순이익을 냈다고 25일 공시했다. 지난해 같은 기간(1조1921억원)과 비교해 3.9% 증가한 규모다. 올 8월 신한투자증권에서 발생한 파생상품 운용손실 1357억원이 일회성 비용으로 3분기 실적에 반영된 점을 고려하면 선방했다는 평가다. 다만 이번 파생상품 거래 손실로 인해 신한금융의 비이자이익은 작년 3분기 9133억원에서 올해 3분기 8278억원으로 855억원(9.4%) 감소했다.신한금융의 순이익 증가를 이끈 것은 이자이익이다. 신한금융의 3분기 이자이익은 2조8550억원으로 전년 동기(2조7633억원) 대비 917억원(3.3%) 늘었다. 순이자마진(NIM)이 작년 3분기 1.99%에서 올해 3분기 1.9%로 떨어져 수익성이 악화했지만, 원화대출 자산이 늘면서 이자이익이 확대됐다. 신한금융의 핵심 자회사인 신한은행의 원화대출은 올해 1~9월에만 10.2% 늘었다.하지만 정부의 가계대출 억제 정책으로 연말까지 대출이 더 늘어나긴 어려울 것이란 전망이 나온다. 신한은행은 가계대출 축소를 위해 지난달 30일까지 실행된 가계대출의 중도상환해약금(수수료)을 면제하겠다고 이날 발표했다. 신한금융은 “4분기엔 (원화대출) 성장을 최소화하며 수익성 제고와 자산건전성 관리에 집중할 것”이라고 강조했다.우리금융지주는 지난 3분기 순이익이 전년 동기(8993억원) 대비 0.5% 늘어난 9036억원으로 집계됐다고

-

신한證 파생손실에도…신한금융 3분기 순익 전년比 3.9% 증가

신한금융지주의 올해 3분기 순이익이 전년 동기 대비 3.9% 증가한 것으로 나타났다. 신한투자증권에서 발생한 1300억원대 규모의 파생상품 운용손실에도 불구하고 대출자산 성장에 힘입어 이자이익이 견조한 성장세를 보인 결과다.신한금융지주는 지난 3분기 1조2386억원의 순이익을 냈다고 25일 공시했다. 지난해 같은 기간(1조1921억원)과 비교해 3.9% 증가한 규모다. 다만 직전 분기인 올해 2분기(1조4255억원)와 비교하면 1869억원(13.1%) 감소했다.지난 8월 신한투자증권 직원의 상장지수펀드(ETF) 선물 운용 사고로 관련 파생상품 거래 손실 1357억원이 이번 3분기 순이익에 반영된 점을 고려하면 선방한 실적이란 평가가 나온다. 다만 이번 파생상품 거래 손실로 인해 신한금융의 비이자이익은 작년 3분기 9133억원에서 올해 3분기 8278억원으로 855억원(9.4%) 감소했다.신한금융은 "파생상품 거래 손실 괄년 비상대책조직 운영을 통해 근본적 원인 검토 및 재발방지 대책을 수립 중"이라며 "그룹 차원의 내부통제 시스템 개선 노력을 지속하겠다"고 강조했다.비이자이익 감소에도 불구하고 전년 대비 순이익 증가를 이끈 것은 이자이익이다. 신한금융의 올해 3분기 이자이익 규모는 2조8550억원으로 전년 동기(2조7633억원) 대비 917억원(3.3%) 증가했다.이자이익의 수익성을 나타내는 순이자마진(NIM)이 작년 3분기 1.99%에서 올해 3분기 1.9%로 0.09%포인트 하락했지만 은행의 대출자산이 크게 늘어난 점이 이자이익 증가를 이끌었다. 신한은행의 원화대출은 올해 1~9월 10.2% 성장했다. 가계대출이 이 기간 8.6% 늘었고, 기업대출은 11.5% 늘었다. 특히 신한은행의 가계대출은 올해 3분기에만 6.3% 늘었는데, 주택시장 회복과

-

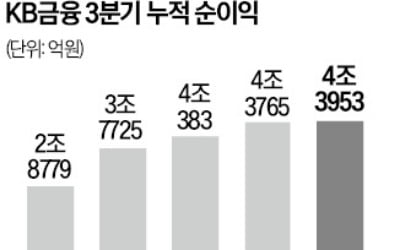

KB, 금융지주 첫 '순익 5조 시대' 연다

KB금융그룹이 올해 3분기까지 4조3953억원의 당기순이익을 내며 사상 최대 실적을 올렸다. 은행 이자이익이 늘고 증권과 보험, 카드 등 비은행 부문 수익성이 개선된 덕분이다. KB금융이 올해 금융지주 중 처음으로 연간 순이익 5조원 시대를 열 것이란 관측이 나온다. 탄탄한 실적을 바탕으로 보통주자본(CET1) 비율과 연계한 업계 최고 수준의 주주환원율(배당+자사주 매입·소각)도 약속했다.○비이자·비은행 선전KB금융은 3분기 순이익이 1조6140억원으로 집계됐다고 24일 발표했다. 작년 3분기(1조3689억원)보다 17.9% 증가한 것으로, 증권사 추정치 평균(1조5145억원)을 6.6% 웃돌았다. KB금융의 실적 개선은 가계·기업 대출 등 대출자산 확대에 따른 이자이익이 이끌었다. 3분기 누적 순이자이익은 9조5227억원으로 전년보다 6.3% 증가했다.단 시장금리 하락 여파로 3분기 KB금융과 국민은행의 순이자마진(NIM)은 각각 1.95%, 1.71%로 전 분기에 비해 0.13%포인트 하락했다.KB금융은 신용카드·투자은행(IB) 수수료 증가로 3분기 수수료 수익이 작년보다 4.6% 늘어난 9427억원이었다. 원·달러 환율 하락 효과로 3분기 기타영업손익도 전 분기보다 23.4% 증가한 3987억원을 기록했다.수수료 수익 등 비이자이익이 늘어나면서 KB금융의 3분기 총영업이익(4조5064억원)에서 이자이익(3조1650억원)이 차지하는 비중은 70.2%를 기록했다. 2분기(72.1%)에 비해 이자이익 의존도가 소폭 낮아졌다. 미래 손실에 대비해 쌓는 대손충당금은 전 분기보다 9.9% 줄어든 4981억원을 적립했다.국민은행의 3분기 순이익은 1조1120억원으로 작년보다 11.5% 늘었다. KB증권(1707억원) KB손해보험(1680억원) 국민카드(1147억원) 등 비은행 계열사도 전년보

-

ELS 배상에…은행 상반기 순익 11% 감소

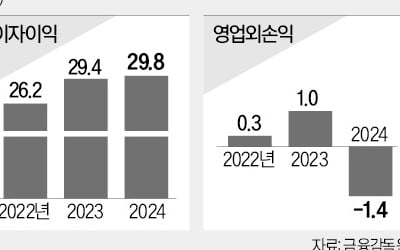

올해 상반기 은행권 당기순이익이 지난해 같은 기간보다 11% 감소한 것으로 나타났다. 홍콩 H지수 주가연계증권(ELS) 투자자 배상에 따른 충당 부채가 전년보다 1조원 넘게 늘어나면서다. 가계·기업대출 확대 효과로 이자이익은 30조원에 육박해 사상 최대치를 기록했다. ○2년 만에 순이익 꺾여금융감독원이 22일 발표한 ‘2024년 상반기 국내 은행 영업실적’에 따르면 시중은행과 지방은행, 인터넷은행, 특수은행을 포함한 국내 은행의 상반기 순이익은 12조6000억원으로 집계됐다. 작년 상반기(14조1000억원)와 비교해 1조5000억원(11%) 줄었다. 은행권 상반기 순이익이 전년보다 감소한 것은 2022년(-1조2000억원) 후 2년 만이다.순이익은 줄었지만 은행 핵심 수익원인 이자이익은 역대 최대였다. 은행권의 올 상반기 이자이익은 29조8000억원으로 지난해 상반기(29조4000억원)보다 4000억원(1.4%) 늘었다. 시장금리 하락에 따른 예대금리차 축소로 순이자마진(NIM)은 작년 상반기 1.68%에서 올 상반기 1.62%로 0.06%포인트 하락했다. 하지만 가계·기업 대출 확대로 이자수익 자산이 같은 기간 3119조원에서 3248조원으로 129조원(4.1%) 늘어나면서 이자이익 확대를 이끌었다.이자이익 증가에도 은행 실적이 뒷걸음질한 것은 홍콩 ELS 손실 배상 때문이다. 은행권은 상반기 ELS 배상을 위한 충당부채를 1조4000억원 쌓았다. 이 여파로 작년 상반기 1조원 흑자를 기록한 영업외손익이 올 상반기 적자(-1조4000억원) 전환했다.은행권 비이자이익은 작년 상반기 3조8000억원에서 올 상반기 3조4000억원으로 4000억원(11.4%) 감소했다. 수수료 관련 비이자이익은 2조6000억원에서 2조9000억원으로 늘었지만, 외환파생 관련 비이자이익이 1

-

SC제일은행, 상반기 순익 2040억원…이자이익 부진에 2.5% 감소

SC제일은행은 지난 상반기 순이익 규모가 2040억원으로 집계됐다고 14일 공시했다. 전년 동기(2092억원)와 비교해 52억원(2.5%) 줄었다. 홍콩 H지수 주가연계증권(ELS) 상품의 손실 배상으로 인한 일회성 비용이 1000억원 가까이 발생한 가운데 이자이익도 감소한 결과다. 다만 비아지이익은 성장했다.SC제일은행의 올해 상반기 이자이익은 6357억원으로, 작년 상반기(6716억원) 대비 5.4% 감소했다. 이자이익 관련 수익성 지표인 순이자마진(NIM)이 작년 상반기 1.55%에서 올해 상반기 1.66%로 0.11%포인트 올랐지만, 대출자산 규모가 줄었기 때문이다. SC제일은행의 총여신 규모는 작년 6월 말 46조3287억원에서 올해 6월 말 38조879억원으로 17.8%나 감소했다.여기에 홍콩 H지수 ELS 상품의 배상 추정액으로 969억원을 영업외비용으로 인식한 것도 올해 실적 하락을 이끌었다.다만 비이자이익은 작년 상반기 1731억원에서 올해 상반기 1977억원으로 14.2% 늘었다. SC제일은행은 "소매금융그룹의 자산관리(WM) 부문 판매수수료 등이 증가한 점이 비이자이익 증가를 이끌었다"고 설명했다.건전성 지표는 악화됐다. SC제일은행의 연체율은 작년 상반기 0.18%에서 올해 상반기 0.33%로 0.15%포인트 올랐고, 고정이하여신비율은 같은 기간 0.31%에서 0.43%로 0.12%포인트 상승했다.SC제일은행은 "보통주자본비율(CET1)이 지난 6월 말 기준 17.69%를 기록하는 등 지속적으로 감독 당국의 요건을 상회하며 충분한 손실 흡수력과 자본 건전성을 유지하고 있다"고 설명했다.정의진 기자 justjin@hankyung.com

-

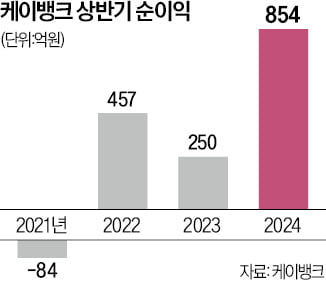

케이뱅크 IPO 흥행 청신호…상반기 순이익 854억 최대

인터넷전문은행 케이뱅크는 올 상반기 854억원의 당기순이익을 냈다고 13일 발표했다. 지난해 같은 기간(250억원)과 비교해 241.6% 불어난 규모다. 반기 기준 역대 최고 실적이다. 케이뱅크의 올해 상반기 순이익은 2022년 기록한 연간 기준 최대 순이익(836억원)마저 넘어섰다.여신(대출자산)과 수신 모두 안정적인 성장세를 이어간 점이 케이뱅크 실적 증가를 이끌었다는 분석이 나온다. 케이뱅크의 지난 2분기 말 수신 잔액은 21조8500억원으로 전년 동기(17조3700억원) 대비 25.8% 늘었다. 여신 잔액은 같은 기간 12조6700억원에서 15조6700억원으로 23.7% 증가했다.정부 주도로 도입된 비대면 대환대출 인프라로 갈아타기 수요가 커진 점이 여신 확대를 견인했다는 게 케이뱅크의 설명이다.여신과 수신이 모두 증가하며 케이뱅크의 이자이익은 작년 상반기 2097억원에서 올해 상반기 2642억원으로 26% 늘었다. 같은 기간 비이자이익은 155억원에서 327억원으로 111% 증가했다.건전성 지표도 개선됐다. 케이뱅크의 연체율은 지난 2분기 말 0.9%로, 직전 분기 말(0.95%) 대비 0.05%포인트 하락했다. 케이뱅크는 성장세를 이어가 올해 유가증권시장 상장 작업을 마무리 짓겠다는 계획이다.정의진 기자

-

케이뱅크 상반기 순익 854억…연간 기록 반년만에 넘었다

인터넷전문은행 케이뱅크가 지난 상반기에 854억원의 순이익을 냈다고 13일 발표했다. 지난해 같은 기간(250억원)과 비교해 3배 이상으로 불어나 반기 기준 역대 최대 규모로 집계됐다. 케이뱅크의 올해 상반기 순이익은 2022년 기록한 연간 기준 최대 순이익(836억원)마저 넘어섰다.가입자 수가 견조하게 늘어나면서 여신과 수신 모두 안정적인 성장세를 이어간 점이 케이뱅크의 실적 증가를 이끌었다는 분석이 나온다. 케이뱅크의 지난 6월 말 가입자 수는 1147만명으로, 2분기에만 114만명이 늘었다.케이뱅크의 지난 2분기 말 수신 잔액은 21조8500억원으로 전년 동기(17조3700억원) 대비 25.8% 늘었다. 케이뱅크는 1금융권 최고 수준의 금리를 제공하는 파킹통장 '플러스박스'의 잔액이 지난 2분기에만 7000억원 늘어날 정도로 꾸준한 인기를 끌고 있다고 밝혔다. 또 지난 5~6월 진행한 삼성전자와의 제휴 수신 이벤트 '삼성 AI 라이프 챌린지박스'는 두 차례에 걸쳐 내놓은 3만좌가 모두 조기 소진될 정도로 인기를 끌었다.다만 케이뱅크의 지난 2분기 말 수신 잔액은 직전 분기인 지난 1분기(23조9700억원)과 비교하면 2조1200억원(8.8%) 줄었는데, 가상자산거래소 예치금이 2분기에 크게 줄어든 결과라는 게 케이뱅크의 설명이다.케이뱅크의 여신은 지난 6월 말 15조6700억원으로, 전년 동기(12조6700억원) 대비 23.7% 늘었다. 지난 1분기(14조7600억원)와 비교해도 6.2% 늘었다. 정부 주도로 도입된 비대면 대환대출 인프라로 갈아타기 수요가 늘어 여신이 확대됐다는 게 케이뱅크의 설명이다. 케이뱅크의 아파트담보대출 잔액은 지난 2분기에만 7500억원 늘었는데, 이 중 84%가 갈아타기로 인한 증가분이었다고 케이뱅크는 밝혔