-

JB금융 1분기 순이익 1732억원…1분기 '사상 최대'

광주·전북은행의 모기업인 JB금융지주가 올해 1분기 기준 사상 최대 실적을 달성했다. 분기배당을 결의하는 등 적극적인 주주 환원책도 추진한다.JB금융은 1분기 순이익이 전년(1634억원)보다 6.0% 증가한 1732억원을 기록했다고 22일 발표했다. 1분기 기준 사상 최대치다. 투입한 자본이 얼마만큼의 이익을 내고 있는지 나타내는 지표인 자기자본이익률(ROE) 13.8%, 은행이 자산을 얼마나 효율적으로 운용했는지 보여주는 총자산이익률(ROA)도 1.10%로 은행계 금융지주 가운데 최고 수준의 수익성 지표를 기록했다. 경영 효율성 지표인 영업이익경비율(CIR)은 지속적인 비용 절감 노력에 힘입어 전년동기대비 0.6% 포인트 개선된 37.3%로 1분기 기준 사상 최저치를 달성했다. 또한 보통주자본비율(잠정)은 12.25%를 기록하며 안정적인 수준에서 관리되고 있다.JB금융 이사회는 이날 주주가치 제고 및 주주환원 정책 일환으로 보통주 1주당 현금 105원의 분기배당을 결정했다. 지방금융지주사 중 유일하게 분기배당을 실시하는 JB금융은 향후에도 주주환원을 강화해 나갈 계획이다.주요 그룹 계열사들은 수익성 중심의 내실경영을 바탕으로 양호한 실적을 시현했다. 전북은행과 광주은행은 각각 563억원 및 733억원을 기록하며 전년동기 수준의 실적을 기록했다.JB우리캐피탈은 전년동기대비 15.3% 증가한 565억원의 실적을 달성하며 그룹 실적 증대를 견인했다. JB자산운용은 20억원의 순이익을, JB인베스트먼트는 4억원의 순이익을 각각 냈다. 손자사인 캄보디아 프놈펜상업은행(PPCBank)은 전년동기대비 7.3% 증가한 71억원의 순이익을 기록했다.김보형 기자 kph21c@hankyung.com

-

토스뱅크, 분기 순익 인뱅 2위 등극…인터넷은행 지각변동

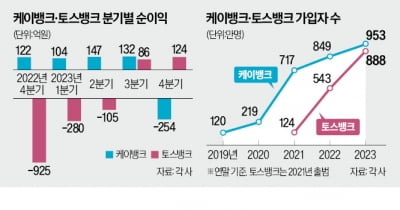

인터넷전문은행 토스뱅크가 지난해 4분기 순이익에서 케이뱅크를 앞지른 것으로 나타났다. 2021년 출범한 ‘막내 인터넷은행’ 토스뱅크가 2017년 나온 ‘1호 인터넷은행’ 케이뱅크를 이익 규모에서 추월한 것은 이번이 처음이다. 가파른 속도로 성장하는 토스뱅크와 올해 기업공개(IPO)를 목표로 실적 ‘턴어라운드’에 나서겠다는 케이뱅크 사이의 경쟁 구도에 시장의 이목이 집중되고 있다.31일 금융권에 따르면 토스뱅크의 작년 4분기 순이익은 124억원으로 집계됐다. 3분기(86억원)에 처음으로 분기 단위 흑자를 기록한 이후 두 분기 연속 흑자 행진을 이어갔다. 토스뱅크는 수익성을 더욱 강화해 올해는 출범 이후 첫 연간 흑자를 내겠다고 공언했다.반면 케이뱅크는 지난해 4분기 254억원의 순손실을 냈다. 케이뱅크의 분기 실적이 적자로 돌아선 것은 2021년 1분기(-123억원) 후 11개 분기 만이다. 지난해 연간 순이익에선 케이뱅크(128억원)가 토스뱅크(-175억원)를 앞섰지만 분기 단위로는 최초로 토스뱅크에 따라잡혔다. 지난해 4분기 757억원의 순이익을 올린 카카오뱅크에 뒤이어 '2위 인터넷은행' 자리를 놓고 경쟁이 치열해지는 양상이다.업계에선 토스뱅크와 케이뱅크 사이의 실적 역전이 일시적이지 않을 것이란 전망도 제기된다. 인터넷은행의 수익성과 직결되는 가입자 수에서 토스뱅크가 빠른 속도로 케이뱅크를 따라잡고 있기 때문이다. 토스뱅크 가입자는 작년 말 기준 888만 명으로 4년 일찍 출범한 케이뱅크(953만 명)를 바짝 뒤쫓고 있다.다만 케이뱅크의 저력도 만만치 않다는 평가다. 특히 케이뱅크가 작년 4분기 적자를 낸 것은 올초 은행장 교체를 앞두고 이전까지 누적된

-

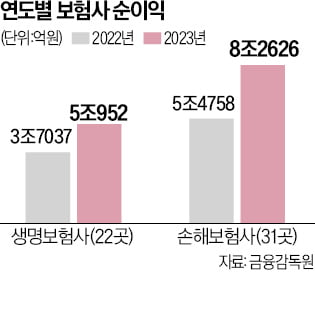

작년 보험사 순익 13.4조 사상 최대

지난해 보험사들이 13조원을 웃도는 순이익을 기록하면서 사상 최대 실적을 냈다. 하지만 부동산 프로젝트파이낸싱(PF) 부실 영향으로 부실채권은 증가한 것으로 집계됐다.26일 금융감독원에 따르면 생명보험사 22곳과 손해보험사 31곳의 작년 순이익은 13조3578억원으로 2022년(9조1795억원)보다 45.5%(4조1783억원) 늘었다. 생보사가 5조952억원으로 전년 대비 37.6% 증가했고, 손보사는 8조2626억원으로 50.9% 늘었다.작년 새 회계기준(IFRS9·17)을 도입한 영향이 컸다. 보험사들은 새 회계기준상 이익을 극대화할 수 있는 보장성·장기보험 판매를 확대했다. 작년 손보사가 가입자로부터 거둬들인 보험료는 총 125조2017억원으로 전년 대비 4.2%(5조929억원) 증가했다.생보사들은 보장성보험 위주로 판매하면서 저축성·변액보험·퇴직연금 판매를 대폭 줄였다. 생보사가 거둬들인 전체 보험료는 전년 대비 15.3%(20조2761억원) 감소한 112조4075억원으로 나타났다.보험사들의 실적은 개선됐지만 부동산 PF 부실 여파로 연체율은 높아졌다. 작년 말 전체 부실채권 비율은 0.74%로 전년보다 0.51%포인트 증가했다. 기업대출 부실채권 비율도 0.91%로 전년에 비해 0.71%포인트 뛰었다.부동산 PF 대출을 포함한 중소기업 대출 부실채권비율은 1.33%로 전년 말보다 1.04%포인트 급등했다.보험사의 작년 대출채권 연체율은 0.42%로 전년보다 0.20%포인트 올랐다. 가계대출 연체율은 0.15%포인트 뛴 0.52%, 기업대출 연체율은 0.22%포인트 상승한 0.37%로 나타났다. 부동산PF 대출 연체율은 1.02%로 전년에 비해 0.42%포인트 증가했다.최한종 기자

-

은행 '이자 장사' 끝?…'임원 전담 운전기사'도 없앴다

이자이익을 앞세운 은행권의 ‘실적 잔치’가 끝나가고 있다. 금리 인하 전망이 우세한 가운데 금융 당국이 가계대출 조이기에 나서면서다. 1조원을 웃돌 것으로 전망되는 홍콩H지수 주가연계증권(ELS) 배상도 실적 악화 요인으로 꼽힌다. 은행권은 판매관리비 절감 등 허리띠를 졸라매고 있지만 신규 채용 축소 등 부작용을 우려하는 목소리도 나온다. ELS 배상 1조원 웃돌듯11일 금융정보업체 에프앤가이드에 따르면 KB 신한 하나 우리 등 4대 금융지주의 올해 1분기 합산 당기순이익 예상치는 4조5818억원으로 집계됐다. 역대 최대였던 작년 1분기(4조9015억원) 보다 6.5%(3197억원) 줄어든 수치다. ‘리딩뱅크(1등 금융지주)’ 경쟁을 벌이고 있는 KB금융과 신한금융은 지난해보다 순익이 감소한 것으로 추정된다. KB금융의 순익은 지난해 1분기 1조4976억원에서 올해 1분기 1조4127억원으로 5.7%(849억원), 같은 기간 신한금융은 1조3880억원에서 1조3606억원으로 2.0%(274억원) 줄었을 것으로 추산된다. 하나·우리금융의 올 1분기 순이익은 전년보다 각각 10.4%(1150억원)와 10.1%(924억원) 감소한 9872억원과 8213억원으로 1조원을 밑돌 전망이다. 금융지주 순이익의 70% 이상을 차

-

美 4대금융 순이익 10% 늘때…韓 '역성장'

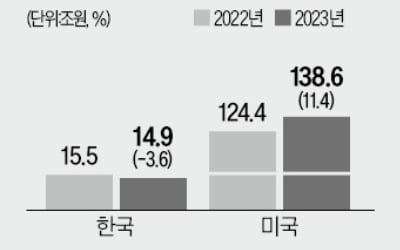

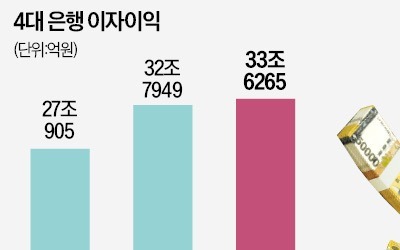

국내 4대 금융그룹(KB 신한 하나 우리)과 미국 4대 금융그룹(JP모간 뱅크오브아메리카 씨티 웰스파고)의 당기순이익과 총자산이익률(ROA) 등 주요 경영지표 격차가 더 벌어졌다. 은행 이자이익에 치우친 국내 금융사의 사업구조 개편이 시급하다는 지적이 나온다. 은행의 공공성을 주문하는 금융당국 탓에 비이자이익 확대가 쉽지 않다는 시각도 있다. ○韓 순이익·ROA 뒷걸음질22일 금융권에 따르면 국내 4대 금융의 작년 합계 순이익은 14조9682억원으로 전년보다 3.6% 감소했다. 소상공인·자영업자 이자 환급 등 일회성 상생금융 비용 1조원을 감안하더라도 증가율은 2.8%에 그친다.미국 4대 금융의 지난해 합계 순이익은 1044억달러(약 138조6000억원)로 전년보다 11.4% 늘었다. 총순이익이 국내 4대 금융의 10배에 가깝다. 미국 은행업 사상 최대 실적을 낸 JP모간의 순이익은 1년 새 31.5% 증가한 496억달러(약 65조8000억원)에 달했다.미국 4대 금융은 예대금리차(대출금리와 예금금리 간 차이)로 벌어들이는 이자이익도 증가세를 이어갔다. 이들의 이자이익은 2535억달러(약 336조6000억원)로 전년보다 19.1% 불어났다. 2022년 말 연 4.5%였던 미국 기준금리가 작년 말 연 5.5%로 상승하면서 대출금리를 끌어올린 결과다. 기준금리 동결 여파로 국내 4대 금융의 이자이익(40조6553억원)은 같은 기간 1.9% 늘어나는 데 그쳤다.국내 4대 금융은 수익성 지표에서도 미국에 뒤진다. 미국 4대 금융은 자산운용 수익에서 조달 비용을 뺀 뒤 운용자산 총액으로 나눈 순이자마진(NIM)이 2.58%에 달하지만 국내에선 KB금융(2.08%)만 2%를 넘었다. 신한(1.97%) 하나(1.76%) 우리(1.72%)는 2%에도 못 미쳤다. 금융사가 자산을 얼마나 효율적으로 운용했는

-

증권·카드 부진…4대금융, 은행 의존 커졌다

KB 신한 하나 우리 등 4대 금융지주의 작년 순이익이 전년보다 5000억원 넘게 줄었다. 상생금융 비용과 부동산 프로젝트파이낸싱(PF) 부실 충당금 적립액이 늘어난 결과다. 증권과 카드 등 비은행 계열사 실적이 부진한 점도 영향을 미쳤다. 금융당국의 가계대출 억제 방침 속에 기준금리 인하가 본격화하면 올해 실적이 작년에 미치지 못할 가능성이 크다는 관측이 나온다. 상생비용 1조원 감안 시 최대12일 금융권에 따르면 4대 금융의 작년 합계 순이익은 14조9682억원으로 집계됐다. 역대 최대인 2022년(15조5309억원)보다 3.6% 감소했다. 4대 금융은 2020년까지 연간 10조원 안팎의 순익을 거뒀다. 코로나19 이후 저금리 기조 속에 대출 자산이 늘어나면서 2021년 30% 넘게 증가한 14조5428억원의 순이익을 기록했다.기준금리 인상이 본격화한 2022년에는 15조원을 웃도는 사상 최대 실적을 냈다.일회성 비용을 감안하면 4대 금융의 순이익 감소는 ‘착시 효과’라는 시각도 있다. 4대 은행이 지난 5일부터 시작한 소상공인 이자 환급 비용을 작년 4분기 실적에 반영하면서다. KB(3330억원) 신한(2939억원) 하나(2041억원) 우리(1694억원) 등 4대 금융이 상생금융 비용으로 인식한 1조4억원을 더하면 작년 순이익은 15조9686억원으로 2022년 실적을 웃돈다.미래 손실에 대비한 충당금을 KB(3조1464억원) 신한(2조2512억원) 하나(1조7148억원) 우리(1조8807억원) 등 4대 금융 모두 예년보다 확대한 점도 실적을 끌어내렸다.핵심 계열사인 4대 은행의 작년 합계 순이익은 12조3217억원으로 사상 최대였다. 2022년(12조290억원)에 비해 2.4% 증가했다. 2년 연속 ‘리딩뱅크‘(순이익 1위)에 오른 하나은행과 국민 신한 등 세 곳은 역대 최대 순익

-

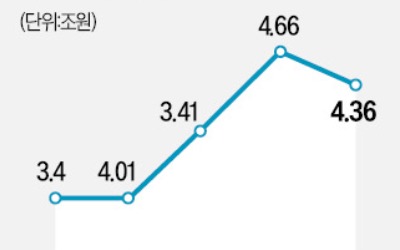

BNK·DGB·JB 순익 9.7% '뚝'…부동산 부실 미리 반영한 탓

BNK DGB JB금융 등 지방 금융지주 3사의 지난해 실적이 악화한 것으로 나타났다. 미래 부실에 대비한 대손충당금을 더 많이 쌓은 데다 소상공인·자영업자 이자 환급 등 상생금융 부담도 커졌다는 분석이다.12일 금융권에 따르면 지방 금융지주 3사의 지난해 순이익 총액은 1조6041억원으로 집계됐다. 2022년(1조7768억원)보다 9.7%(1727억원) 감소했다.부산은행과 경남은행을 자회사로 둔 BNK금융의 순이익은 2022년 7742억원에서 지난해 6303억원으로 18.6%(1439억원) 줄었다. 지방 금융 3사 중 감소폭이 가장 컸다. 같은 기간 대구은행 모기업인 DGB금융의 순이익은 4016억원에서 3878억원으로 3.4% 줄었다. 광주은행과 전북은행을 자회사로 보유한 JB금융의 순이익도 이 기간 6010억원에서 5860억원으로 2.5% 감소했다.국민 신한 하나 등 전국구 시중은행이 사상 최대 순이익을 낸 것과 달리 지방은행은 대부분 실적이 나빠졌다. 부산은행의 순이익은 2022년 4558억원에서 지난해 3791억원으로 16.8% 줄었고, 같은 기간 대구은행 순이익은 3878억원에서 3639억원으로 6.2% 축소됐다. 광주은행(-6.8%)과 전북은행(-0.3%)도 순이익 규모가 쪼그라들었다. 지난해 연간 순이익이 전년 대비 늘어난 지방은행은 경남은행(1.9%) 한 곳뿐이다.지방 금융지주의 실적이 일제히 악화한 가장 큰 이유는 부실에 대비하기 위한 대손충당금 적립이 늘어났기 때문이다. BNK금융의 대손충당금 전입액은 지난해 9526억원으로 전년(5511억원) 대비 72.9% 증가했다. 이 기간 DGB금융은 충당금 전입액을 3492억원에서 6068억원으로 73.8% 늘렸고, JB금융도 2589억원에서 4424억원으로 70.9% 확대했다. 지난해 상생금융 비용으로 BNK금융은 832억원, JB금융은 484억원, DGB금융은 305억원을 지

-

신한금융 순이익, 10년 만에 줄었다

신한금융지주의 지난해 당기순이익이 10년 만에 처음으로 전년 대비 감소한 것으로 나타났다. 이자이익과 비이자이익 모두 전년 대비 늘었지만 정부 압박에 의한 상생금융 비용이 지난해 4분기에만 3000억원 가까이 발생한 영향이 컸다. 부실에 대비하기 위한 대손충당금 적립이 늘어난 점도 실적에 부담을 줬다. 주요 계열사인 신한은행은 대규모 상생금융 비용에도 불구하고 순이익이 늘었지만 카드·증권 등 비은행 계열사의 실적은 크게 악화했다. ○이익은 늘었지만신한금융지주는 지난해 연간 당기순이익이 4조3680억원으로 집계됐다고 8일 발표했다. 전년(4조6656억원) 대비 2976억원(6.4%) 줄었다. 신한금융의 연간 당기순이익 규모가 전년 대비 감소한 것은 2013년(-4317억원) 이후 10년 만에 처음이다. 다만 4대 금융지주(KB·신한·하나·우리금융) 중 그룹 순이익 규모는 KB금융(4조6319억원)에 이어 2위를 기록했다.금융사 본연의 영업 경쟁력을 나타내는 이자이익과 비이자이익은 모두 늘었다. 신한금융의 연간 이자이익은 2022년 5조6442억원에서 지난해 5조8953억원으로 2512억원(4.5%) 증가했다. 핵심 계열사인 신한은행의 원화대출금 잔액이 2022년 말 281조3806억원에서 작년 말 290조3363억원으로 3.2% 늘어난 결과다. 신한금융의 순이자마진(NIM)은 그룹 기준 2022년 4분기 1.98%에서 작년 4분기 1.97%로 0.01%포인트 하락했다.신한금융의 지난해 비이자이익은 3조4295억원으로 전년(2조2708억원) 대비 1조1587억원(51%) 늘었다. 기준금리가 빠르게 오르던 2022년과 달리 지난해엔 시장 금리가 높은 상태에서 일정하게 유지돼 채권 등 유가증권 관련 이익이 개선된 결과다. 신한금융의 유가증권, 외환·파생 및

-

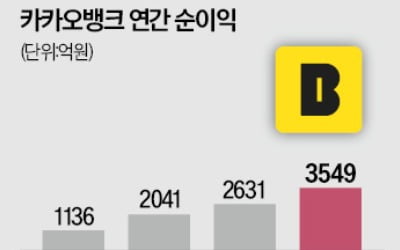

'온·오프 금융 투톱' 나란히 사상 최대 실적

온·오프라인 리딩뱅크인 KB금융그룹과 카카오뱅크가 나란히 지난해 사상 최대 실적을 올렸다. 고금리가 이어진 가운데 대출자산 증가 효과로 이자수익이 늘었기 때문인 것으로 풀이된다. 증시 회복 등으로 평가이익이 증가한 점도 영향을 미쳤다. 하지만 핵심 수익성 지표인 순이자마진(NIM)은 작년 4분기부터 하락세로 돌아섰다. 미래 손실에 대비한 충당금 적립 여파까지 겹치면서 올해 실적 성장세가 꺾일 것이란 전망이 나온다. ○4분기 순이익 81% 급감KB금융은 작년 당기순이익이 4조6319억원으로 집계됐다고 7일 발표했다. 전년(4조1530억원)보다 11.5%(4789억원) 증가했다. 이자이익은 전년(11조5153억원) 대비 5.4%(6264억원) 늘어난 12조1417억원에 달했다. 비이자이익도 전년(2조2653억원)에 비해 80.4% 증가한 4조874억원을 기록했다. 유가증권시장 회복과 채권금리 안정화에 따른 기타영업손익(평가이익)이 2022년 1조2496억원 적자에서 작년 4139억원 흑자로 돌아선 덕분이다.KB금융의 작년 4분기 순이익은 2615억원으로 전분기(1조3737억원)에 비해 81%(1조1122억원) 급감했다. 3330억원에 달하는 국민은행의 자영업자 이자 환급 등 민생금융 지원 비용과 보수적인 경기 전망을 반영한 대손충당금 적립 등 일회성 비용이 반영된 결과다. KB금융과 국민은행의 작년 4분기 NIM은 각각 2.08%와 1.83%로 전분기에 비해 0.01%포인트씩 하락했다.핵심 계열사인 국민은행의 지난해 순이익은 3조2615억원으로 전년(2조9960억원)보다 8.9% 증가했다. 원화 대출금(342조원)이 1년 새 4% 증가한 게 영향을 미쳤다. 다만 하나은행 순이익(3조4766억원)엔 못 미쳤다. KB증권(3896억원)과 KB손해보험(7529억원)도 전년보다 순이익이 각각 107.5%와 35.1% 늘었다

-

KB금융 작년 순이익 4.6조원 사상 최대…4분기는 81%↓

KB금융은 작년 당기순이익이 4조6319억원으로 집계됐다고 7일 발표했다. 전년(4조4153억원)보다 11.5%(4789억원) 증가했다. 기업대출 증가와 핵심 수익성 지표인 순이자마진(NIM) 확대에 힘입어 순이자이익이 늘어난 결과다. 순이자이익은 전년(11조5153억원) 대비 5.4%(6264억원) 늘어난 12조1417억원에 달했다. 비이자이익도 전년(2조2653억원)에 비해 80.4% 증가한 4조874억원을 기록했다. 유가증권 시장 회복과 채권금리 안정화에 따른 기타영업손익(평가이익)이 2022년 1조2496억원 적자에서 작년 4139억원 흑자로 돌아선 덕분이다. 은행 업무·신탁 수수료 등 순수수료 이익은 4.5% 증가한 3조6735억원으로 집계됐다. KB금융의 작년 4분기 순이익은 2615억원으로 전분기(1조3737억원)에 비해 81%(1조1122억원) 급감했다. 3330억원에 달하는 국민은행의 자영업자 이자환급 등 민생금융 지원비용과 보수적인 경기 전망을 반영한 대손충당금 적립 등 일회성 비용이 반영된 결과로 해석된다.KB금융과 국민은행의 작년 4분기 NIM은 각각 2.08%와 1.83%로 전분기에 비해 0.01%포인트씩 하락했다. 핵심 계열사인 국민은행의 지난해 순이익은 3조2615억원으로 전년(2조9960억원) 보다 8.9% 증가했다. 원화 대출금(342조원)이 일년새 4% 증가한 게 영향을 미쳤다. 단 하나은행 순이

-

NH투자증권, 2023년 순이익 전년 대비 89% 증가

NH투자증권은 지난해 금융시장 변동성 확대에 따른 투자심리 악화에도 전 사업부문에서 양호한 실적 내며 전년 대비 당기순이익이 89% 커졌다고 26일 밝혔다.NH투자증권은 2023년 연간 영업이익 7492억원, 당기순이익 5739억원을 기록했다. 이는 전년 대비 각각 43.71%, 89.13% 증가한 수치다. WM부문, IB(투자은행)부문, 운용부문 등 전 사업부문에서 고른 실적을 냈다. WM부문에서는 지난해 시장일평균거래대금이 19조9000억원으로 전년 동기 대비 22.7% 증가하며 브로커리지 수수료 수익성이 개선됐다. IB부문은 다수의 딜을 적극적으로 추진해 ECM 인수부문 및 회사채 대표주관 1위를 달성했다. 운용부문은 통화긴축 기조 장기화에 대한 우려, 인플레이션 및 고용지표 등의 영향으로 채권금리가 등락을 반복했음에도 불구하고 포트폴리오 리밸런싱, 보수적 리스크 관리 등을 통해 운용손익 및 관련 이자수지가 큰 폭으로 개선됐다. NH투자증권 관계자는 "향후 리스크 관리 강화를 바탕으로 손익 안정성을 높여주는 사업포트폴리오 구축, 신시장 및 신사업 적극 발굴을 통한 지속 성장을 추구하겠다"고 밝혔다. 윤아영 기자 youngmoney@hankyung.com

-

4대 금융지주 순익 올해 17조 넘나…"상생금융·부동산PF 변수"

국내 4대 금융지주의 올해 순이익 규모가 역대 최대를 기록한 지난해를 뛰어넘을 것이란 전망이 나왔다. 기준금리 하락으로 인해 은행의 대표적 수익성 지표인 순이자마진(NIM)이 축소될 가능성이 있지만, 대출 규모의 증가세가 이어지고 증권 등 비은행 자회사의 이익이 늘어날 것으로 예상되기 때문이다. 하지만 주요 은행마다 3000억원에 달하는 상생금융 지원 규모가 올해 비용으로 인식될 예정인 데다 부동산 프로젝트파이낸싱(PF) 부실 우려가 커지고 있어 실적이 줄어들 수도 있다는 우려도 나온다. "NIM 줄어도 대출 늘어 순익 증가"2일 금융정보업체 에프앤가이드에 따르면 KB 신한 하나 우리 등 4대 금융지주의 올해 연간 당기순이익 전망치는 17조2316억원으로 조사됐다. 이는 아직 발표되지 않은 작년 4분기 실적을 포함한 지난해 연간 당기순이익 추정치(16조5510억원) 대비 4.1% 늘어난 규모다. 작년 4대 금융지주의 당기순이익 추정치 역시 2022년(15조7312억원)에 비해 3.6% 증가한 역대 최대 규모인데, 내년에도 최대 기록을 갈아치울 것으로 전망된다는 것이다.금융지주별로 보면 KB금융의 올해 순이익 전망치가 5조1968억원으로 전년 대비 3.1% 늘어날 것으로 추정됐다. 신한금융의 올해 순익 전망치는 전년 대비 3.8% 늘어난 4조9219억원으로 제시됐다. 아울러 하나금융의 순이익도 같은 기간 4.5% 늘어나 올해 3조9433억원을 기록할 것으로 예상됐고, 우리금융도 5.7% 늘어난 3조1696억원의 순익을 올릴 것으로 전망됐다.이처럼 4대 금융지주의 순이익이 증가할 것이란 전망엔 핵심 계열사인 은행의 NIM이 소폭 축소되더라도 가계·기업대출 잔액 증가세가 지속될 것이라는 전제가 깔렸다.

-

'상생 압박' 4대 금융, 순익 증가율 반토막

KB 신한 하나 우리 등 4대 금융그룹의 올해 당기순이익 증가율이 작년의 절반 수준에 그칠 것으로 전망된다. 시장금리 상승으로 조달 비용이 늘어난 데다 부실 대출이 증가하면서 은행 수익성도 악화하고 있어서다. 2조원대로 예상되는 정부의 ‘상생금융’ 압박까지 더해지면서 내년부터는 은행권의 성장 정체가 본격화할 것이란 관측도 나온다. ○이자이익보다 비용이 더 늘어23일 금융정보업체 에프앤가이드에 따르면 4대 금융의 올해 연간 순이익 컨센서스(증권사 전망치 평균)는 16조7498억원으로 작년보다 5.7%(8992억원) 늘어날 것으로 예상된다. 지난해 순이익 증가율(9.2%)에 비해 3.5%포인트 낮은 수준이다. 작년보다 순이익이 15%(6695억원)가량 늘어날 것으로 전망되는 KB금융을 제외한 나머지 세 개 금융의 증가율은 최대 5% 수준에 그친다.4대 금융의 순이익 증가세가 주춤하기 시작한 것은 높은 시장금리 탓에 조달 비용이 늘었기 때문이다. 주택담보대출을 중심으로 가계대출과 기업대출이 증가했지만 자금 조달에 필요한 은행채와 예·적금 등의 금리도 뛰면서 은행의 핵심 수익성 지표인 순이자마진(NIM)은 하락하고 있다. 금융감독원에 따르면 올해 1분기 1.68%였던 국내 은행의 NIM은 2분기 1.67%, 3분기 1.63%로 떨어졌다.고금리 여파로 대출 상환에 어려움을 겪는 개인·기업 고객이 늘면서 경고등이 켜졌다. 대출금 중 부실채권(NPL)으로 분류되는 4대 금융의 고정이하여신은 3분기 총 7조4394억원으로 작년 말 대비 37.8%(2조397억원) 불어났다. 3개월 이상 원금 상환이 연체된 여신에 이자조차 지급되지 않은 은행 무수익여신 잔액도 지난해 말 1조5310억원에서 올해 3분기 말 1조9754억원으로 29%

-

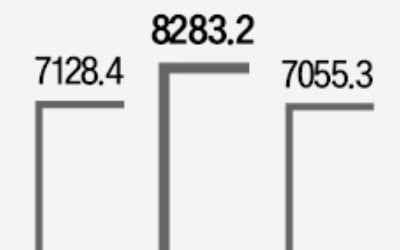

메리츠화재, 3분기 순이익 손보사 첫 1위

메리츠화재가 올해 3분기 국내 손해보험사 중 가장 많은 순이익을 낸 것으로 나타났다. 메리츠화재는 올 3분기 별도 기준 당기순이익이 4963억원으로 집계됐다고 13일 공시했다. 전 분기(4343억원)보다 14%, 작년 3분기(3842억원)보다는 29% 늘어난 수치다.3분기 순이익은 삼성화재(4295억원) DB손해보험(3699억원) KB손해보험(1551억원)을 크게 앞질렀다. 아직 실적을 발표하지 않은 현대해상 등 다른 손보사보다 많을 것으로 예상된다. 메리츠화재가 개별 분기 기준 순이익 1위를 차지한 것은 이번이 처음이다.메리츠화재는 올 3분기까지 1조3353억원의 누적 순이익을 달성했다. 지난해 동기 대비 26.7% 증가했다. 삼성화재(1조6433억원)에는 못 미치지만 DB손보(1조2624억원)를 앞섰다. 매출과 영업이익은 각각 전년 동기 대비 11.3%, 24.0% 늘어난 8조2004억원, 1조7959억원을 기록했다.삼성화재의 올 3분기 순이익은 작년 3분기(3408억원)에 비해 26% 늘었지만 전 분기(6032억원)보다는 28.8% 줄었다. DB손보의 3분기 순이익은 전 분기(4556억원) 대비 18.8% 감소했다.이번 실적은 금융감독원의 IFRS17가이드라인을 적용한 뒤 처음 나온 것이다. 금감원은 일부 보험사가 실손보험 손해율 등을 느슨하게 가정해 실적을 부풀렸다고 판단해 지난 5월 보수적인 계리적 가정 가이드라인을 내놓고 3분기부터 적용하도록 했다. 가이드라인 적용으로 여러 손보사의 순이익이 감소했지만 메리츠화재는 오히려 늘어났다는 설명이다. 이날 콘퍼런스콜에서 메리츠화재는 “금감원의 가이드라인보다 계리적 가정을 더 보수적으로 계산했다”고 밝혔다.최한종 기자

-

메리츠금융, 3분기 순이익 5963억…'깜짝 실적'

메리츠금융지주가 올해 3분기 기대치를 뛰어넘는 깜짝실적을 냈다. 메리츠증권의 성장세가 둔화된 가운데 메리츠화재의 이익 개선이 호실적을 이끌었다.13일 메리츠금융지주는 3분기 순이익이 5963억원으로 전년 동기 대비 3.98% 감소했다고 공시했다. 증권사 평균 예상치(5122억원)를 16%가량 상회했다. 같은 기간 영업이익도 2.64% 늘어난 7800억원을 기록하며 예상치(7006억원)를 뛰어넘었다. 매출은 12조7507억원으로 37.7% 감소했다.회사 관계자는 “대내외적으로 어려운 영업 환경 속에서도 메리츠화재와 메리츠증권의 실적 개선이 성장세를 이끌었다”고 설명했다.메리츠화재의 3분기 영업이익과 당기순이익은 각각 6625억원, 4963억원으로 전년 동기 대비 25.7%, 29.2% 증가했다. 회사 측은 과열된 영업 환경 속에서 우량 계약 중심으로 성장을 추구하고, 보수적으로 자산을 운용한 것이 주효했다고 설명했다.메리츠증권은 3분기 영업이익과 당기순이익이 각각 1617억원, 1177억원을 기록했다. 전년 동기 대비 각각 34.7%, 45.9% 감소했다. 이자수익이 개선되며 부동산 시장 침체로 인한 기업금융 수수료 감소를 상쇄했다. 메리츠증권은 2018년 1분기 이후 6년 연속 매 분기 1000억원 이상의