-

투자 확대한 카뱅, 2분기 순이익 역대 최대

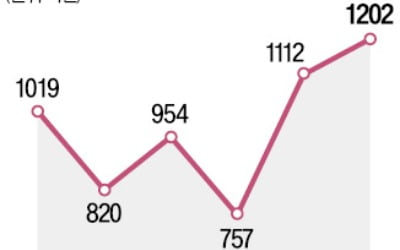

인터넷전문은행 카카오뱅크가 지난 2분기 1200억원 넘는 순이익을 내며 역대 최대 실적 기록을 갈아치웠다. 그동안 성장을 견인해온 주택담보대출 증가 속도가 꺾였지만, 자금 운용 수익이 늘어난 결과다. 중·저신용자 대상 신용대출도 꾸준히 증가했다.카카오뱅크는 올 2분기 순이익 규모가 1202억원으로 집계됐다고 7일 발표했다. 지난해 2분기(820억원)와 비교해 1년 사이 382억원(46.6%) 늘어 분기 단위 역대 최대 실적을 기록했다. 직전 분기인 지난 1분기(1112억원)와 비교하면 3개월 사이 순이익이 90억원(8.1%) 늘었다.카카오뱅크의 올해 2분기 이자수익은 5988억원으로 전 분기(5823억원)와 비교해 2.3% 늘어나는 데 그쳤다. 금융당국의 가계대출 억제 정책으로 주택담보대출 증가 속도가 크게 둔화했기 때문이다. 카카오뱅크의 주담대 잔액은 지난 3월 말 11조8000억원에서 6월 말 12조4000억원으로 2분기에 6000억원 늘었는데, 증가폭이 1분기(2조7000억원) 대비 77.8% 축소됐다.대신 카카오뱅크는 채권 등에 투자를 늘려 자금 운용 수익을 확대했다. 카카오뱅크의 ‘투자금융자산’ 손익 규모는 올해 상반기 2517억원으로 전년 동기(2065억원) 대비 452억원(21.9%) 늘었다. 유형별로 보면 ‘채권이자’ 손익이 이 기간 829억원에서 919억원으로 늘었고, 채권매매이익을 포함한 ‘유가증권’ 손익이 829억원에서 919억원으로 증가했다.김석 카카오뱅크 최고운영책임자(COO)는 이날 콘퍼런스콜에서 “대출자산 증가와 함께 자금 운용 성장 등으로 높은 성장세를 이어가겠다”고 말했다.카카오뱅크의 중·저신용자 대상 신용대출 잔액은 2분기 말 4조7000억원으로 집계됐다. 전년 동기(3조9000억원) 대비 8000

-

상반기 최대 순이익 낸 JB금융

광주은행과 전북은행을 자회사로 둔 JB금융그룹이 올해 상반기 사상 최대 실적을 올렸다. JB금융은 상반기 당기순이익이 3701억원으로 집계됐다고 25일 발표했다. 작년 상반기(3262억원)보다 13.5% 증가한 것으로 반기 기준 최대다. 2분기 순이익은 1969억원으로 지난해 2분기(1628억원)에 비해 21% 늘었다.JB금융은 자본 대비 수익성을 나타내는 ROE(자기자본수익률)는 상반기 말 기준 14.7%, 자산을 얼마나 효율적으로 운용했는지 보여주는 총자산이익률(ROA)은 1.17%로 국내 은행계 금융지주 중 최고 수준을 기록했다.광주은행의 상반기 순이익은 1611억원으로 지난해 같은 기간(1417억원)보다 13.7% 증가했다. 전북은행은 전년 동기(1025억원)보다 10% 늘어난 1127억원의 순이익을 냈다. JB우리캐피탈도 작년 상반기(1018억원) 대비 21.4% 증가한 1236억원의 순이익을 기록하며 실적 개선을 이끌었다.JB금융은 이날 이사회를 열고 주당 105원의 분기 배당과 함께 300억원 규모의 자사주 취득 신탁계약을 체결하는 등 주주환원책도 내놨다. JB금융 관계자는 “탄탄한 재무구조를 바탕으로 지방 금융지주 가운데 유일하게 분기 배당을 시행하고 있다”고 설명했다.김보형 기자

-

최대 순익 낸 KB금융…통큰 주주환원

KB금융그룹이 홍콩 H지수 주가연계증권(ELS) 사태발(發) 부진을 털어냈다. 올해 2분기에 분기 기준 사상 최대 실적을 달성하면서다. 은행 이자이익이 늘고 증권, 손해보험 등 비은행 부문 수익성도 개선된 덕분이다. ELS 충당부채 880억원 환입KB금융은 2분기 당기순이익이 1조7324억원으로 집계됐다고 23일 발표했다. 전년 동기(1조4989억원)보다 15.6% 증가했다. 8620억원 규모의 ELS 배상 비용을 충당부채로 반영한 올 1분기(1조491억원)와 비교하면 65.1% 급증했다.KB금융의 실적 개선은 이자이익과 증권, 손보 등 비은행 계열사의 성장세가 이끌었다. 2분기 그룹 이자이익은 3조2062억원으로 1분기보다 1.7% 증가했다. 은행 가계대출과 기업대출 잔액이 3개월 새 각각 2.6%와 2.0% 늘어나면서다. 단 시장금리 하락 여파로 핵심 수익성 지표인 순이자마진(NIM)은 그룹과 은행 모두 전 분기에 비해 0.03% 하락한 2.08%와 1.84%를 기록했다.2분기 비이자이익은 부동산 프로젝트파이낸싱(PF) 위축 여파로 수수료 이익(9197억원)이 1분기보다 7.1% 감소했지만, 주식시장 회복에 따른 유가증권이익 등 기타영업손이익(3231억원)은 19.5% 증가했다. KB금융의 2분기 총영업이익(4조4490억원)에서 이자이익(3조2062억원)이 차지하는 비중은 72.1%에 달했다. 김재관 KB금융 최고재무책임자(CFO)는 “ELS 배상 비용 환입 등 일회성 이익을 제외한 2분기 순이익은 1조6000억원 수준”이라고 설명했다.KB금융은 상반기 전체로는 2조7815억원의 순이익을 올렸다. 반기 기준 역대 최대였던 작년 상반기(3조76억원)보다 7.5% 감소했다. 미래 손실에 대비해 쌓는 대손충당금은 상반기 9810억원으로 전년보다 25.7% 줄었다. 안정적인 자본 관리로 국제결제은행(BIS) 자기자본

-

1분기 증권사 순이익 2.5조…거래대금 증가에 17% 불어나

국내 증권사들의 올해 1분기 당기순이익이 전년 동기 대비 17%가량 불어난 것으로 나타났다.금융감독원은 올해 1분기 증권사 60곳의 당기순이익이 총 2조5141억원으로 전년 동기(2조1506억원) 대비 3635억원(16.9%) 늘었다고 12일 발표했다. 지난해 1분기 한국투자증권이 자회사 배당금으로 1조7000억원을 받은 일회성 요인을 제외하고 비교한 수치다. 주식 거래량이 늘면서 수탁 수수료가 불어난 결과다.올 1분기 말 증권사 자기자본은 작년 말보다 1.1% 증가한 86조1000억원으로 집계됐다. 증권사 평균 순자본비율은 올 1분기 말 730.9%로 지난해 말(734.7%)보다 3.8%포인트 하락했다. 선물회사 세 곳의 1분기 당기순이익은 225억원으로 전년 동기보다 10.9% 감소했다.김익환 기자

-

손보사 1분기 순이익 15% 늘어

손해보험사의 올해 1분기 당기순이익이 전년보다 15% 증가했다. 반면 생명보험사는 35% 감소한 것으로 집계됐다.23일 금융감독원이 집계한 1분기 보험사 경영 실적을 보면 손보사 31곳의 1분기 순이익은 2조9694억원으로 전년 동기 대비 15.4%(3960억원) 늘었다. 발생 사고 부채가 감소하면서 보험 손익이 2조3817억원에서 3조451억원으로 27.6%(6634억원) 증가한 덕분이다.생보사 22곳의 1분기 순이익은 1조8749억원으로 전년보다 34.8%(1조12억원) 줄었다. 고금리에 따른 금융자산 평가손실 등으로 투자 손익이 2조4935억원에서 1조1670억원으로 53.2%(1조3265억원) 감소하면서다. 생보사 실적이 악화하면서 전체 보험사의 1분기 순이익은 총 4조8443억원으로 지난해 같은 기간보다 11.1%(6052억원) 줄었다.손보사가 1분기 거둬들인 수입보험료는 전년 동기 대비 3.1% 증가한 30조9128억원으로 집계됐다. 장기보험(4.9%)과 일반보험(10.2%) 판매가 늘었다. 생보사의 1분기 수입보험료는 전년보다 3.5% 감소한 28조393억원으로 집계됐다.수익성 지표도 손보사는 개선됐지만 생보사는 악화했다. 생보사의 총자산이익률(ROA)은 작년 1분기 1.35%에서 올해 1분기 0.85%로 하락했고, 손보사는 같은 기간 3.18%에서 3.46%로 상승했다.최한종 기자

-

대출자산 급감한 한국씨티銀…전년 대비 순익 13.6% 감소

한국씨티은행은 지난 1분기 733억원의 당기순이익을 냈다고 16일 발표했다. 전년 동기(849억원) 대비 13.6% 감소한 규모다.이자수익은 작년 1분기 2199억원에서 올해 1분기 2059억원으로 6.4% 감소했다. 이 기간 순이자마진(NIM)이 2.6%에서 2.93%로 0.33%포인트 올랐지만, 소비자금융 부문 철수로 인해 대출자산이 감소한 결과다. 한국씨티은행의 총대출금은 작년 3월 말 18조792억원에서 올해 3월 말 11조1396억원으로 38.4% 줄었다.비이자수익은 작년 1분기 704억원에서 올해 1분기 928억원으로 31.9% 증가했다. 수수료수익과 채권·외환·파생상품 관련 수익이 증가한 점이 주요 원인이라는 게 회사 측 설명이다.1분기 대손비용은 소비자금융 부문의 미래경기 전망을 반영한 충당금의 추가 적립으로 인해 전년 동기 대비 36.3% 증가한 324억원을 기록했다.올 3월 말 기준 BIS 자기자본비율은 32.74%로 전년 동기(27.54%) 대비 5.2%포인트 상승했따. 보통주자기자본비율도 같은 기간 26.45%에서 31.67%로 5.22%포인트 올랐다.유명순 한국씨티은행장은 “씨티그룹의 독보적인 글로벌 네트워크와 차별화된 금융 솔루션을 바탕으로 기업금융그룹의 총수익은 전년 동기 대비 11% 증가했다”고 강조했다.정의진 기자 justjin@hankyung.com

-

SC제일은행 1분기 순익 408억원…홍콩ELS에 67.8% 급감

SC제일은행은 지난 1분기 순이익 규모가 408억원으로 집계됐다고 16일 발표했다. 전년 동기(1265억원)와 비교해 857억원(67.8%) 급감했다. 홍콩 H지수 주가연계증권(ELS) 상품의 배상 추정액(1329억원)을 일회성 영업외비용으로 인식한 데 따른 결과다.은행 본연의 영업 경쟁력을 나타내는 이자이익도 지난해 1분기 3407억원에서 올해 1분기 3216억원으로 5.6% 감소했다. 은행의 수익성 지표인 순이자마진(NIM)은 작년 1분기 1.51%에서 올해 1분기 1.65%로 0.14%포인트 상승했지만, 총여신 규모가 이 기간 48조116억원에서 399조263억원으로 16.8% 줄어든 결과다.비이자이익은 작년 1분기 983억원에서 올해 1분기 990억원으로 0.7% 늘었다. 소매금융 시장에서 자산관리(WM) 부문의 수수료수익이 증가한 반면 기업금융 시장에서 변동성 완화로 외환파생상품 수요가 감소한 점이 복합적으로 작용한 결과라는 게 SC제일은행의 설명이다.지난 1분기 대손충당금전입액은 지난해 선제적인 추가 적립으로 인한 기저효과로 전년 동기 대비 187억원 감소한 1억원으로 집계됐다. 기타충당금전입액은 상승금융 정책에 따른 민생금융지원 자율프로그램 관련 충당금의 영향으로 149억원을 기록했다.정의진 기자 justjin@hankyung.com

-

카뱅 1분기 순이익 역대 최대…전분기 대비 47% 뛴 1112억

인터넷전문은행 카카오뱅크가 지난 1분기 1112억원의 순이익을 냈다고 8일 발표했다. 전년 동기(1019억원) 대비 9.1% 증가한 수치로 분기 단위 역대 최대 실적이다. 직전 분기인 작년 4분기(757억원)와 비교하면 355억원(46.9%) 불어났다.여신과 수신이 모두 안정적으로 늘어난 것이 실적 성장을 이끌었다. 카카오뱅크의 여신 잔액은 작년 말 38조7000억원에서 지난 3월 말 41조3000억원으로 석 달 새 2조6000억원(6.7%) 증가했다. 특히 주택담보대출이 같은 기간 9조1000억원에서 11조8000억원으로 2조7000억원(29.7%) 늘어났다. 반면 신용대출은 16조4000억원에서 16조원으로 줄었다.카카오뱅크의 수신 잔액은 1분기 말 기준 53조원으로 작년 말보다 5조8000억원(12.3%) 늘었다.정의진 기자

-

카카오뱅크, 1분기 순익 1112억…역대 최대 실적 갈아치웠다

인터넷전문은행 카카오뱅크가 지난 1분기 1112억원의 순이익을 내며 분기 단위 역대 최대 실적 기록을 갈아치웠다. 주택담보대출을 중심으로 여신이 빠르게 성장하고 있는 가운데 수신도 저원가성예금 비중이 높아지며 자금 조달 경쟁력이 높아진 결과다. 정부가 요구하는 중·저신용자 대상 신용대출을 늘리면서도 연체율은 낮아져 건전성 지표도 개선됐다.카카오뱅크는 지난 1분기 순이익 규모가 1112억원으로 집계됐다고 8일 공시했다. 전년 동기(1019억원) 대비 93억원(9.1%) 늘어난 수치로, 분기 단위 역대 최대 규모다. 직전 분기인 작년 4분기(757억원)와 비교하면 355억원(46.9%) 불어났다.카카오뱅크가 1분기 호실적을 기록할 수 있었던 원인으로는 신규 가입자가 꾸준히 새로 유입되는 가운데 여신과 수신이 모두 안정적으로 성장한 점이 꼽힌다. 카카오뱅크의 가입자 수는 지난 3월 말 기준 2356만명으로 작년 말보다 72만명(3.1%) 늘었다. 월간활성이용자(MAU)는 지난 1분기 평균 기준 1803만명으로 직전 분기(1758만명)와 비교해 45만명(2.6%) 증가했다.가입자 증가에 힘입어 카카오뱅크의 여신(대출) 성장세도 탄탄한 모습을 보였다. 카카오뱅크의 지난 1분기 말 여신 잔액은 41조3000억원으로 전년 동기(29조3000억원) 대비 12조원(41%) 늘었다. 작년 말(38조7000억원)과 비교하면 3개월 사이 2조6000억원(6.7%) 증가했다.여신 상품을 종류별로 나눠보면 주택담보대출이 크게 늘었다. 카카오뱅크의 주담대 잔액은 작년 말 9조1000억원에서 올해 1분기 말 11조8000억원으로 2조7000억원(29.7%)이나 늘었다. 같은 기간 전월세보증금대출은 12조2000억원에서 12조4000억원으로 2000억원(1.6%) 늘어나는 데 그쳤고, 신용대출은 16조4000억원에서 1

-

깐깐해진 금감원, 기술특례상장시 시나리오별 매출원가까지 기재 권고

치과용 의료기기 전문업체 하스가 시나리오별 예상 매출을 비롯해 영업이익, 순이익, 매출원가 등을 투자자에게 공개했다. 지난해 ‘파두 사태’ 이후 기술특례상장 기업은 시나리오별 예상 매출을 제시해야 하는데, 금융감독원이 더욱 상세한 정보를 기재하도록 권고해서다.7일 증권업계에 따르면 하스는 지난주 코스닥 상장을 위한 증권신고서를 정정하면서 2026년까지 시나리오별 매출뿐 아니라 시나리오별 영업이익, 순이익, 매출원가 등을 상세하게 기재했다.이 회사는 2008년 설립된 치과용 소재 전문 제조사다. 자연치와 유사한 치과용 보철 소재인 ‘글래스 세라믹’이 핵심 제품이다.오는 6월 코스닥 시장 상장을 위한 공모 절차를 진행하고 있다. 공모가는 9000~1만2000원이며, 예상 시가총액은 705억~940억 규모의 중소형 공모주다. 삼성증권이 주관사다.지난해 ‘파두 사태’ 이후 기술특례로 상장하는 기업은 시나리오별 매출을 증권신고서에 기재하고 있다. 공모가 산정에 반영된 추정실적만 제시하던 방식에서 낙관적, 중립적, 보수적 가정일 때 매출을 모두 제시하는 것이다. 매출 ‘뻥튀기’ 상장 논란을 잠재우기 위해 금융감독원 주도로 투자자에게 더 많은 정보를 제공하기 위한 취지다.매출뿐 아니라 미래 추정 영업이익, 순이익, 매출원가 등을 시나리오별로 제시한 건 하스가 처음이다. 금감원이 하스의 증권신고서 효력 심사 도중 매출원가 등 매출 추정치의 근거를 더욱 상세하게 공개하는 게 좋겠단 의견을 전달해서다.매출뿐 아니라 비용구조를 어떻게 잡느냐에 따라 기업가치를 산정하는 기준인 순이익 규모가 크게 바뀌기 때문으로 해석됐다. 지난해 금감원이

-

충당금 확대에 DGB금융 1분기 순이익 33.5% 감소

DGB금융지주는 올해 1분기 순이익 1117억원으로 집계됐다고 2일 발표했다. 1분기 기준 최대 순이익을 낸 지난해(1680억원)보다 33.5% 감소했다. 부동산 프로젝트 파이낸싱(PF) 충당금이 확대된 게 영향을 미쳤다.시중은행 전환을 추진 중인 대구은행의 1분기 순이익은 1195억원으로 작년보다 6.5% 줄었다. 미래 부실에 대비한 대손충당금을 작년보다 54.9% 늘린 1035억원을 적립하면서다. 1분기 이자이익은 3876억원으로 전년보다 7.1% 증가했다. 대출과 예수금은 지난해에 비해 10%와 9.2% 늘어나는 등 자산도 성장세를 이어갔다. 비은행부문 실적은 악화됐다. 하이투자증권은 1분기 순이익이 -49억원으로 적자전환했고, DGB캐피탈은 전년보다 34.6% 줄어든 134억원의 순이익을 냈다.김보형 기자 kph21c@hankyung.com

-

5대 금융, ELS 손실…순이익 1兆 빠졌다

KB 신한 하나 우리 농협 등 5대 금융지주의 올해 1분기 당기순이익이 작년보다 1조원 가까이 감소했다. 핵심 자회사인 5대 은행이 1조6000억원을 웃도는 홍콩 H지수 주가연계증권(ELS) 자율배상 비용을 충당부채로 실적에 반영해서다. 다만 2분기부터는 금융지주의 실적이 개선될 것이라는 전망이 나온다. 은행이 ELS 손실을 모두 털어낸 데다 증권과 보험 등 비은행 계열사의 수익성도 좋아지고 있기 때문이다.26일 금융권에 따르면 5대 금융지주의 올 1분기 합계 순이익은 4조8803억원이었다. 역대 최대인 작년 1분기(5조8097억원)에 비해 15.9%(9294억원) 감소했다. 5대 금융은 코로나19 이후 저금리 기조 속에 대출 자산을 늘리며 2021년 1분기 전년보다 80% 이상 증가한 4조5691억원의 순이익을 거뒀다. 기준금리 인상이 본격화한 2022년부터는 5조원을 웃도는 사상 최대 실적을 냈다.일회성 비용인 ELS 배상을 감안하면 5대 금융의 1분기 순이익 감소는 ‘착시 효과’라는 시각도 있다. KB(8620억원) 신한(2740억원) 하나(1799억원) 우리(75억원) 농협(3416억원) 등 5대 금융이 ELS 충당부채로 인식한 1조6650억원을 더하면 1분기 순이익은 6조5453억원으로 작년 실적을 웃돈다.5대 은행은 기업대출을 중심으로 대출 자산이 증가하며 성장세를 이어갔다. 5대 은행의 1분기 이자이익은 10조5639억원으로 지난해 1분기(10조970억원)보다 4.6%(4669억원) 늘었다. 신한(9.1%), 국민(8.8%), 농협은행(6.9%)은 이자이익이 늘었지만, 하나(-1.6%), 우리은행(-0.9%)은 감소세로 돌아섰다. 5대 은행 연체율과 총여신 중 회수가 불투명한 고정이하여신(NPL)비율 등 건전성지표가 나빠진 점은 부담으로 꼽힌다.김보형/정의진 기자

-

신한금융, 1분기 순익 1조3215억원…홍콩ELS 배상에 5%↓

신한금융지주의 지난 1분기 순이익 규모가 전년 동기 대비 5% 가까이 감소한 것으로 나타났다. 이자이익과 비이자이익이 모두 견조한 성장세를 나타냈지만, 홍콩 H지수 주가연계증권(ELS) 투자자에 대한 손실 배상용 충당금 적립이 크게 늘어난 결과다. 다만 KB금융지주보다는 ELS 배상 규모가 작은 덕에 지난해 1위였던 KB금융을 꺾고 국내 금융지주 중 순이익 규모가 가장 큰 '리딩금융' 타이틀을 탈환했다.신한금융지주는 지난 1분기 순이익 규모가 1조3215억원으로 집계됐다고 26일 발표했다. 전년 동기(1조3880억원) 대비 664억원(4.8%) 감소한 규모다.금융사 본연의 영업 경쟁력을 나타내는 이자이익과 비이자이익은 모두 늘었다. 신한금융의 지난 1분기 이자이익은 2조8159억원으로, 작년 1분기(2조5738억원)과 비교해 2420억원(9.4%) 증가했다.이자이익이 늘어난 것은 기업대출을 중심으로 신한은행의 대출자산이 늘고, 마진도 확대된 결과다. 신한은행의 지난 1분기 말 원화대출 자산은 298조1831억원으로 전년 동기 대비 5.9% 늘었다. 이 중 가계대출이 129조3111억원에서 131조1614억원으로 1.4% 늘었고, 같은 기간 기업대출은 152조2081억원에서 167조216억원으로 9.7% 불어났다.금융사의 수익성 지표인 순이자마진(NIM)은 금융지주 기준으로 작년 1분기 1.94%에서 올해 1분기 2.00%로 0.06%포인트 올랐다. 신한은행의 NIM은 같은 기간 1.59%에서 1.64%로 0.05%포인트 상승했다.비이자이익도 증가했다. 신한금융의 비이자이익 규모는 작년 1분기 9992억원에서 올해 1분기 1조25억원으로 32억원(0.3%) 증가했다. 이 기간 유가증권 관련 이익(-19.4%)이 감소했지만 신용카드, 증권거래, 투자은행(IB) 관련 수수료이익(16.6%)이 전 부문에서 고르

-

홍콩 ELS 충격에도…KB금융 순이익 1조 '사수'

KB금융그룹의 올해 1분기 당기순이익이 4년 만에 최저치에 그쳤다. 핵심 자회사인 국민은행이 홍콩 H지수 주가연계증권(ELS) 자율배상 비용 8620억원을 충당부채로 반영하면서다. KB금융은 금융권 최초로 ‘배당총액 기준 분기 균등배당’을 도입하는 등 주주 환원 강화 카드를 꺼냈다. KB금융 주가는 이날 0.58% 오른 6만9300만원에 마감됐다. 이자·수수료 수익 '증가'KB금융은 1분기 순이익이 1조491억원으로 집계됐다고 25일 발표했다. 작년 1분기(1조5087억원)와 비교해 30.5% 감소한 것으로 2020년(7295억원) 이후 가장 적다. 단 일회성 비용(ELS 배상)을 제외할 경우 당기순이익은 1조5929억원으로 지난해 실적을 웃돈다.KB금융의 1분기 이자이익은 3조1515억원으로 작년 1분기(2조8239억원)보다 11.6% 증가했다. 고금리가 이어지는 가운데 국민은행 원화대출금이 작년 말보다 2조원 넘게 늘어나면서다. 수익성 지표인 순이자마진(NIM)도 국민은행이 고금리로 조달한 정기예금 만기가 끝나면서 작년 4분기(2.08%)에 비해 0.03%포인트 상승한 2.11%를 기록했다. 전체 영업이익(4조4412억원)에서 이자이익이 차지하는 비중은 70.9%를 기록했다. 주식 거래 수수료 증가와 인수금융 주선 등 투자

-

홍콩 ELS 충격에 4대 금융 순이익 '털썩'

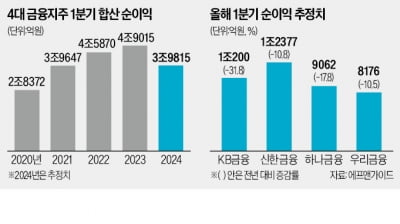

올해 1분기 실적 발표를 앞둔 4대 금융지주의 당기순이익이 전년보다 20% 가까이 줄어든 것으로 보인다. 핵심 계열사인 4대 은행이 1조원을 웃도는 홍콩 H지수 주가연계증권(ELS) 손실 관련 자율배상 비용을 실적에 반영하면서다. 다만 ELS 배상 등 일회성 비용을 제외한 이자이익은 고금리 효과로 증가세를 이어갈 것으로 전망된다. 미국의 금리 인하 지연 가능성이 커지면서 2분기 이후 수익성이 회복될 것으로 예상된다. 신한 ‘리딩뱅크’ 탈환22일 금융정보업체 에프앤가이드에 따르면 KB 신한 하나 우리 등 4대 금융의 올 1분기 합산 순이익 추정치는 3조9815억원으로 집계됐다. 역대 최대인 지난해 1분기(4조9015억원)보다 18.8% 줄어든 수치다. 4대 금융은 코로나19 사태 이후 기준금리 인상에 따른 이자이익 확대 효과로 2022년 1분기(4조5870억원)부터 2년 연속 사상 최대 실적을 냈다.금융지주별로는 홍콩 ELS 판매 잔액이 7조6695억원으로 가장 많은 KB금융의 순이익 감소폭이 가장 클 전망이다. 오는 25일 1분기 실적을 내놓는 KB금융의 순이익 추정치는 1조200억원으로 작년 1분기(1조4976억원)보다 31.8% 적다. KB금융은 홍콩 ELS 배상금 9000억원 안팎을 손익계산서상 영업외비용으로 반영할 것으로 알려졌다. 배상금은 재무제표에 충당부채로 인식돼 그만큼 당기순이익이 줄어든다.26일 1분기 실적을 내놓는 신한, 하나, 우리금융도 실적이 뒷걸음질 쳤을 것으로 예상된다. 홍콩 ELS 판매 잔액이 2조3701억원인 신한금융의 1분기 순이익은 지난해 1분기(1조3880억원)에 비해 10.8% 줄어든 1조2377억원으로 추정된다. 3000억원 가까운 홍콩 ELS 배상금을 회계처리한 게 결정적인 영향을 미쳤다. KB금융의 ELS 배상액이 훨씬 큰 만