-

현대차증권, 상반기 순이익 59% 급증

현대차증권이 올해 상반기 호실적을 기록했다. 포트폴리오를 다각화하는 등 전 부문에서 수익성 개선이 이뤄졌다.24일 현대차증권은 상반기 연결기준 당기순이익이 400억원으로 전년 동기 대비 59.1% 증가했다고 공시했다. 작년 한 해 순이익(362억원)을 넘어선 수치다. 같은 기간 영업이익과 매출은 541억원, 1조1191억원으로 각각 66.1%, 23.1% 급증했다.세일즈앤드트레이딩(S&T) 부문의 상반기 매출(순영업수익)이 1152억원으로 30.8% 늘었다. 총 6조740억원 규모의 은행채 거래를 맡으며 실적 개선을 이끌었다. 기업금융(IB) 부문 매출 역시 1년 전과 비교해 48% 늘었다.현대차증권의 자기자본이익률(ROE)은 6월 말 기준 5.9%로, 지난해 말(2.8%) 대비 3.1%포인트 상승했다. 지난 1월 밸류업 공시에서 제시한 올해 목표치 4%를 뛰어넘었다.조아라 기자

-

기업은행, 상반기 순익 8.2% 급증…이자이익 줄었는데도 실적 늘었다

기업은행은 지난 상반기 지배주주 순이익이 연결 기준 1조5021억원으로 집계됐다고 24일 발표했다. 상반기 기준 역대 최대 실적이다. 지난해 같은 기간(1조3889억원)과 비교하면 8.2% 증가했다. 금리 하락세로 인해 은행의 핵심 수익원인 이자이익이 감소했지만, 비이자이익이 크게 증가해 최대 실적을 달성했다.기업은행의 올해 상반기 이자이익은 3조8035억원으로 전년 동기(3조9529억원) 대비 3.8% 감소했다. 기준금리 하락으로 인해 은행의 핵심 수익성 지표인 순이자마진(NIM)이 줄곧 감소했기 때문이다. 기업은행의 NIM은 작년 2분기 1.71%에서 매분기 감소해 지난 2분기엔 1.55%까지 낮아졌다.대신 비이자이익이 크게 늘었다. 기업은행의 비이자이익은 작년 상반기 1591억원에서 올해 상반기 4856억원으로 205.2% 급증했다. 수수료수익(-9.7%)과 대출채권처분손익(-55.7%)은 전년 동기 대비 감소했지만, 외환파생관련손익이 작년 상반기 적자(-529억원)를 벗어나 올해 상반기 2075억원으로 급증했기 때문이다. 유가증권관련손익도 작년 상반기 2724억원에서 올해 상반기 3694억원으로 35.6% 늘었다.기업은행의 중소기업대출 잔액은 올해 상반기 말 258조5320억원으로 작년 말(247조1920억원)과 비교해 6개월 동안 11조3400억원(4.6%) 늘었다. 글로벌 관세 전쟁으로 인애 불확실성이 확대되고 내수 경기의 회복이 지연되고 있지만 중소기업에 대한 지원을 지속한 결과다. 이에 지난 6월 말 기업은행의 국내 중소기업대출 시장점유율은 역대 최고치인 24.43%로 집계됐다.여신 건전성은 악화됐다. 기업은행의 지난 2분기 말 고정이하여신비율은 1.37%로, 전분기 말(1.34%)과 비교해 0.03%포인트 올랐다. 지난해 같은 기간(1.3%)과 비교하면 0.07%포인트 상

-

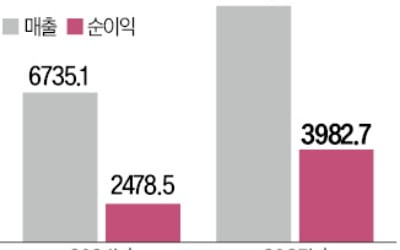

TSMC, 2분기 순익 60%↑…AI 붐 타고 역대 최대 실적

세계 최대 파운드리(반도체 수탁생산) 기업인 대만 TSMC가 올해 2분기 사상 최대 분기 실적을 달성했다. 인공지능(AI) 열풍에 따른 첨단 반도체 수요가 급증한 영향이다.TSMC는 17일 올해 2분기 매출 9337억9000만대만달러(약 44조1000억원), 영업이익 4634억2300만대만달러(약 21조8700억원), 순이익 3982억7000만대만달러(약 18조8000억원)를 기록했다고 발표했다. 전년 동기 대비 매출은 38.6%, 영업이익은 61.8%, 순이익은 60.7% 증가했다. 시장조사업체 LSEG가 전문가 의견을 취합해 예측한 순이익 전망치(3778억6000만대만달러)를 크게 웃돌았다.TSMC는 지난 1분기에도 미국발 관세 우려에 따른 선주문 효과로 순이익이 60% 급증했다. 2분기에도 초미세 공정 기반 AI 칩 수요가 폭발적으로 늘면서 성장세를 이어간 것으로 분석된다. 공정별 매출 비중은 5나노가 36%로 가장 높았고, 3나노가 24%, 7나노는 14%였다.특히 3나노 매출 비중은 2023년 6%에서 작년 말 18%로 상승한 데 이어 올해 평균 20%를 넘어설 것으로 예상된다. 3나노는 엔비디아, 애플, AMD 등 주요 팹리스(반도체 설계 전문) 기업이 이용한다. TSMC는 연말부터 2나노 양산에 들어갈 예정이다. 플랫폼별 매출 비중은 고성능 컴퓨팅(HPC) 부문이 60%로 가장 높았고 스마트폰 27%, 사물인터넷(IoT)과 자동차가 각각 5%였다.회사는 3분기 매출을 318억~330억달러로 예상한다고 밝혔다. 이는 시장 예상치(317억2000만달러)를 웃도는 수준이다. 다만 도널드 트럼프 미국 대통령의 관세 정책은 TSMC의 잠재적인 위협 요인으로 꼽힌다. 트럼프 대통령은 지난 4월 대만의 상호관세율이 32%에 달할 것이라고 예고했다.이혜인 기자

-

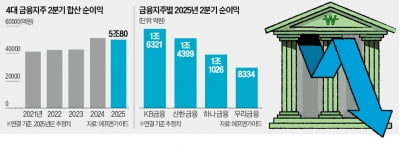

대출 수익성 악화에…4대 금융 실적 꺾였다

KB 신한 하나 우리 등 4대 금융지주의 올해 2분기 합산 순이익이 전년 동기 대비 감소한 것으로 파악됐다. 금융지주의 실적이 전년 동기 대비 감소한 것은 홍콩 H지수 주가연계증권(ELS) 배상으로 1조원 넘는 일회성 비용이 발생한 2024년 1분기를 제외하면 1년 반 만에 처음이다. 금융회사의 핵심 수익원인 이자수익이 줄줄이 감소한 결과다. 금융지주의 핵심 자회사인 은행들이 가계대출 억제 정책과 경기 침체로 대출 자산을 확대하기 어려운 만큼 향후 금융지주의 실적 감소세가 본격화할 것이란 관측이 제기된다.15일 금융정보업체 에프앤가이드에 따르면 4대 금융지주의 지난 2분기 순이익 추정치는 총 5조80억원이다. 작년 2분기(5조1241억원)와 비교해 1161억원(2.3%) 줄어든 규모다.4대 금융지주의 분기 단위 순이익이 전년 동기 대비 감소한 것은 작년 1분기(-6910억원) 이후 처음이다. 작년 1분기엔 4대 시중은행(국민·신한·하나·우리)이 홍콩 H지수 ELS 배상을 위해 총 1조3174억원을 일회성 비용인 충당부채로 적립한 영향으로 금융지주 실적이 줄었다. 홍콩 ELS 배상이라는 일회성 비용을 제외하면 4대 금융지주의 합산 순이익이 전년 동기 대비 감소한 것은 2023년 4분기(-3458억원) 이후 1년6개월 만에 처음이다.2분기엔 별다른 일회성 비용이 발생하지 않았는데도 실적이 줄어든 것으로 추정되는 것은 이자수익 감소세가 본격화했기 때문이다. 에프앤가이드에 따르면 KB금융의 이자수익은 작년 2분기 7조6116억원에서 올 2분기 7조5600억원으로 516억원(0.7%) 감소한 것으로 추정된다. 같은 기간 하나금융의 이자수익도 6조36억원에서 5조7800억원으로 4.7% 줄어들고, 우리금융은 5조4184억원에서 5조3620억원으로 1%

-

케뱅 1분기 순익 68% 감소…"업비트 예치비용 증가 영향"

인터넷은행 케이뱅크가 지난 1분기 161억원의 순이익을 올렸다고 15일 발표했다. 지난해 같은 기간(507억원)과 비교해 346억원(68.2%) 감소했다.여신과 수신 모두 10% 넘게 증가했지만 국내 최대 암호화폐거래소 업비트의 원화 예치금에 지급하는 이자비용이 커지면서 실적이 악화했다. 케이뱅크는 가상자산이용자보호법이 시행된 작년 7월 업비트의 원화 예치금 이용료율(이자율)을 연 0.1%에서 연 2.1%로 높였다.이에 따라 케이뱅크의 이자이익은 작년 1분기 1357억원에서 올 1분기 1085억원으로 272억원(20%) 감소했다. 다만 비이자이익은 같은 기간 157억원에서 197억원으로 25.5% 늘었다. 연체율은 작년 1분기 말 0.95%에서 올 1분기 말 0.66%로 0.29%포인트 하락했다.정의진 기자

-

이자수익 줄었는데…카카오뱅크 또 최대 실적

카카오뱅크가 올해 1분기 1400억원에 육박하는 순이익을 내며 역대 최대 실적을 냈다. 가계대출 억제 정책의 영향으로 이자수익이 줄어들고 있지만 자금 운용 등을 통한 비이자수익이 급증한 결과다. 카카오뱅크는 정부의 가계대출 억제 정책에 대응해 개인사업자 대상 여신 포트폴리오를 다변화하고 인공지능(AI) 기반 서비스를 출시해 성장세를 이어간다는 계획이다.카카오뱅크는 지난 1분기 순이익이 1374억원으로 집계됐다고 7일 공시했다. 전년 동기(1112억원) 대비 262억원(23.6%) 증가했다. 2017년 7월 출범한 이후 분기 단위 최대 실적이다.호실적을 이끈 것은 비이자수익이다. 1분기 카카오뱅크의 비이자수익은 2818억원으로 전년 동기(2120억원) 대비 32.9% 급증했다. 특히 금융자산에 투자해 벌어들인 돈이 많았다. 카카오뱅크가 채권, 수익증권 등을 운용해 얻은 ‘투자금융자산 손익’은 작년 1분기 1170억원에서 올해 1분기 1648억원으로 478억원(40.9%) 늘었다.카카오뱅크의 투자금융자산 손익이 급증할 수 있었던 것은 저원가성 예금을 중심으로 수신이 늘었기 때문이다. 카카오뱅크의 1분기 말 수신 잔액은 60조4050억원으로 처음 60조원을 넘어섰다. 전년 동기(52조9540억원)와 비교하면 14.1% 증가했다. 특히 대표적 저원가성 예금 상품인 ‘모임 통장’ 잔액이 이 기간 7조3000억원에서 9조6000억원으로 31.5% 불어났다.카카오뱅크가 수신으로 조달한 자금을 대부분 금융자산에 투자한 것은 금융당국의 가계대출 억제 정책으로 인해 대출을 늘리기 어려웠기 때문이다. 이에 이자수익은 성장세가 꺾였다. 카카오뱅크의 지난 1분기 여신 이자수익은 5027억원으로 전년 동기(5058억원) 대비 0.6% 감소했다.정의진 기

-

4대 금융, 사상 최대 실적…1분기에만 5조원 벌었다

KB 신한 하나 우리 등 4대 금융지주가 지난 1분기 5조원에 육박하는 순이익을 내 1분기 기준 사상 최대 실적 기록을 썼다. 은행의 대출자산 증가에 힘입어 이자이익이 1년 새 2000억원 넘게 늘어난 데다 지난해 1조원 넘는 비용으로 인식한 홍콩 H지수 주가연계증권(ELS) 배상이 올해는 없었기 때문이다.25일 금융권에 따르면 4대 금융지주의 올 1분기 합산 순이익은 4조9289억원이었다. 지난해 같은 기간(4조2215억원)과 비교해 7074억원(16.8%) 늘었다. 1분기 기준 2023년(4조9125억원)을 뛰어넘은 최대 실적이다.올해 실적 성장을 이끈 가장 큰 요인은 지난해 홍콩 H지수 ELS 배상으로 인한 기저효과다. 4대 금융지주는 작년 1분기 총 1조3174억원을 홍콩 H지수 ELS 배상을 위한 충당부채로 쌓았다. 일회성 비용인 충당부채 설정 효과를 제거하면 올해 4대 금융지주의 순이익은 전년 대비 6100억원 줄어든다.금융지주의 이자이익은 전년 대비 늘었으나 비이자이익은 감소했다. 4대 금융지주의 이자이익은 작년 1분기 10조4046억원에서 올해 1분기 10조6419억원으로 2373억원(2.3%) 증가했다. 같은 기간 비이자이익은 3조558억원에서 2조8935억원으로 1623억원(5.3%) 감소했다. 경기 침체 등으로 카드 수수료, 증권수탁 수수료 등 수입이 줄었기 때문이다.금융지주는 실적이 갈수록 나빠질 것으로 보고 있다. 정부의 가계대출 억제 정책과 경기 침체로 대출자산 증가가 쉽지 않아서다.정의진/김진성 기자

-

현대차증권, 1분기 영업이익 2배 '껑충'…S&T·리테일 쌍끌이

현대차증권이 올해 1분기 '어닝 서프라이즈'를 기록했다. 지난해 대대적인 조직개편, 인적쇄신 등으로 세일즈앤드트레이딩(S&T)과 리테일 부문에서 실적 개선이 나타난 영향이다.24일 현대차증권은 올해 1분기 영업이익이 271억원으로 전년 동기(131억원) 대비 106.2% 증가했다고 공시했다. 순이익은 193억원으로 같은 기간 89.3% 뛰었다.지난해 신설한 S&T 부문에서 1분기 690억원의 순영업수익을 거뒀다. 전년 동기(457억원) 대비 51% 늘어난 수치다. 순영업수익은 영업이익에 판매 및 관리비를 더한 것으로 증권사의 매출 지표로 사용된다. 구로 상업·업무용 빌딩 ‘지밸리 비즈플라자’의 지분 매각, 2조9000억원 규모의 은행채 인수하는 등 수익성 개선 노력이 실적에 기여했다. 회사는 운용·트레이딩을 강화하기 위해 S&T 부문에서 영업조직을 집중 배치한 결과 실적 개선이 이뤄졌다고 설명했다.리테일 부문은 금융상품 판매 증가 및 VIP 고객관리 강화 등으로 전년 대비 109% 늘어난 순영업수익을 기록했다. 기업금융 부문은 전년 동기 대비 14% 증가한 1조2125억원 규모의 회사채를 인수하면서 수수료 수익이 증가했다. ABL(자산담보부대출) 금융주선, 기업 일반 신용대출 금융주선 등 비부동산 영역 확대를 통해 안정적인 수익을 거뒀다.현대차증권은 부동산 프로젝트파이낸싱(PF) 사업 비중을 줄이고 있다. 올해 1분기 말 우발채무 규모는 약 6259억원으로, 지난해 말(7087억원)보다 12%가까이 감소했다. 지난 3월엔 유상증자를 통한 자본 확충으로 재무건전성을 강화했다. 회사의 순자본비율(NCR)은 지난해 말 478%에서 1분기 말 591%로 큰 폭으로 개선됐다. 현대차증권

-

토스뱅크, 2024년 순익 457억원…창립 이래 첫 흑자 기록

인터넷은행 토스뱅크가 지난해 창립 3년 만에 흑자를 냈다. 가입자의 빠른 증가에 힘입어 여신(대출자산)과 수신(예·적금 등)이 모두 안정적인 성장세를 이어간 결과다. 토스뱅크는 앞으로 대출상품 포트폴리오를 다변화해 성장세를 이어간다는 계획이다.토스뱅크는 지난해 연간 순이익이 457억원으로 집계됐다고 31일 발표했다. 2021년 10월 출범한 이후 3년 만에 기록하는 첫 흑자다. 토스뱅크는 2022년(-2644억원) 대규모 적자를 냈지만 2023년(-175억원)엔 적자 규모를 대폭 줄이고 지난해 바로 흑자 전환에 성공했다. 2023년 3분기(86억원) 처음 분기 단위 흑자를 기록한 이후 여섯 분기 연속 흑자를 낸 결과다.가입자의 빠른 증가에 힘입은 여·수신 동반 성장이 실적 개선을 이끌었다는 평가를 받는다. 토스뱅크의 가입자 수는 2022년 말 543만명에서 2023년 말 888만명으로 늘었고, 작년 말에는 1178만명으로 늘었다. 지난해 1년 동안에만 가입자가 290만명(32.6%) 늘어난 것이다.토스뱅크의 여신 잔액은 작년 말 14조6000억원으로 전년 동기(12조4000억원) 대비 2조2000억원(17.7%) 증가했다. 특히 2023년 9월 출시한 전월세보증금대출 잔액이 2023년 말 4000억원에서 작년 말 2조3000억원으로 1조9000억원(475%) 증가하며 여신 증가세를 이끌었다. 토스뱅크 관계자는 "신용대출 위주의 기존 여신 자산에 전월세보증금대출이 더해지면서 여신의 안정성이 크게 개선됐다"고 설명했다.토스뱅크의 수신 잔액은 2023년 말 23조7000억원에서 작년 말 27조5000억원으로 3조8000억원(16%) 늘었다. '먼저 이자 받는 정기예금' 등 상품이 인기를 끌면서 저축성 예금 규모가 2023년 말 5조5000억원에서 작년 말 10조9000억원으로 급증했다. 이로

-

토스, 11년 만에 첫 흑자…"美 상장 보인다"

금융 앱 토스를 운영하는 비바리퍼블리카가 지난해 창립 11년 만에 흑자 전환에 성공했다. 토스증권, 토스뱅크 등 주요 계열사가 흑자를 기록한 가운데 광고, 결제 등 토스의 자체 사업도 성장세를 지속한 결과다. 한국 최초 간편송금 서비스로 국내에서 가장 많은 소비자가 사용하는 금융 앱으로 성장한 토스는 ‘글로벌 슈퍼 앱’으로 진화한다는 구상을 내놨다. 동시에 미국 증시 상장에도 시동을 걸 계획이다. ◇계열사 호실적에 흑자 전환비바리퍼블리카는 지난해 연간 순이익이 213억원으로 집계됐다고 28일 발표했다. 2013년 4월 비바리퍼블리카 창립 이후 11년 만의 첫 흑자 기록이다.비바리퍼블리카는 2022년(-3532억원), 2023년(-2166억원) 등 매년 수천억원 순손실을 낼 정도로 적자가 굳어져 있었다. 하지만 영업수익이 2023년 1조3707억원에서 지난해 1조9556억원으로 42.7% 늘어나는 동안 영업비용은 1조5771억원에서 1조8649억원으로 18.2% 증가하는 데 그쳐 흑자를 냈다.토스증권과 토스뱅크의 흑자가 호실적을 이끌었다는 분석이 나온다. 토스증권의 순이익 규모는 2023년 15억원에서 2024년 1492억원으로 1년 만에 100배 가까이 늘었다. 토스뱅크의 지난해 순이익 잠정치는 약 432억원으로 2021년 10월 출범 이후 처음으로 연간 흑자를 냈다. ◇원 앱 전략 유지하며 외연 확장토스는 국내 최초로 스마트폰을 이용한 무료 간편송금 서비스로 2015년 2월 출범했다. 이전까지만 해도 개인이 타인에게 돈을 송금하기 위해선 은행에 꼬박꼬박 수수료를 내야 했다. 계좌번호도 직접 입력해야 했다.토스가 존재감을 키운 것은 간편송금 서비스지만 이것으로 성장한 것은 아니었다. 서비스 초기엔 이승건 비바리퍼블리

-

SC제일은행 작년 순익 3311억…홍콩ELS 배상에 5.6% 줄어

SC제일은행은 지난해 순이익이 3311억원으로 집계됐다고 14일 발표했다. 전년 동기(3506억원) 대비 195억원(5.6%) 줄었다.지난해 SC제일은행의 실적이 부진했던 가장 큰 원인은 홍콩 H지수 주가연계증권(ELS) 배상으로 인해 1030억원(추정액)의 일회성 영업외비용이 발생했기 때문이다. 영업외비용을 포함하지 않는 영업이익은 2023년 4712억원에서 지난해 5284억원으로 572억원(12.1%) 늘었다.SC제일은행의 지난해 연간 이자이익은 1조2321억원으로 전년(1조2933억원) 대비 4.7% 감소했다. 핵심 수익성 지표인 연간 순이자마진(NIM)이 2023년 1.51%에서 지난해 1.57%로 개선됐지만, 여신 규모가 줄어든 결과다. SC제일은행의 총여신 규모는 2023년 42조1800억원에서 지난해 40조1788억원으로 4.7% 감소했다.이자이익은 줄었지만 비이자이익은 큰 폭으로 늘었다. SC제일은행의 비이자이익은 2023년 3086억원에서 지난해 3383억원으로 297억원(9.6%) 늘었다.SC제일은행의 총자산 규모는 2023년 말 85조7008억원에서 작년 말 85조8409억원으로 1401억원(0.2%) 늘어나는 데 그쳤다. 총자산수익률은 같은 기간 0.36%에서 0.38%로 0.02%포인트 올랐고, 자기자본이익률(ROE)은 이 기간 6.56%에서 6.09%로 0.47%포인트 하락했다.건전성 지표는 다소 악화됐다. SC제일은행의 연체율은 2023년 말 0.27%에서 작년 말 0.34%로 0.07%포인트 상승했다. 고정이하여신비율도 이 기간 0.39%에서 0.42%로 0.03%포인트 올랐다.SC제일은행은 이날 정기 이사회를 열고 2320억원의 결산배당을 의결했다. SC제일은행은 "이번 배당은 2024년도 회계결산 결과와 축적된 자본 여력에 기반해 자본효율성 향상, 국제결제은행(BIS) 기준 보통주자본(CET1)비율 등 규제 기준을 종합적으로 고려해 결정했다"며 "배

-

인터넷전문은행 케이뱅크, 세번째 상장 도전 공식화

인터넷전문은행 케이뱅크가 세 번째 기업공개(IPO) 도전을 공식화했다.케이뱅크는 이날 이사회를 열어 기업공개 추진을 결의했다. 지난해 10월 수요예측 부진을 이유로 철회한 지 5개월만이다.지난해 순이익 1281억원을 올리며 사상 최대 실적을 기록한 만큼 다시 시장의 평가를 받겠다는 의도로 해석됐다. 재무적 투자자(FI)와 약속한 상장 기한도 얼마 남지 않았다. 케이뱅크는 내년 7월까지 상장을 마쳐야 한다. 비씨카드는 지난 2021년 6월 유상증자를 진행하면서 베인캐피탈, MBK파트너스, MG새마을금고, 신한대체, JS프라이빗에쿼티, 컴투스 등 재무적투자자(FI)들과 동반매각청구권 및 콜옵션을 포함한 주주 간 계약을 체결했다. FI들은 2026년 7월까지 케이뱅크의 상장이 이루어지지 않을 경우 2026년 7월부터 2026년 10월까지 동반매각청구권 및 풋옵션을 행사할 수 있다.이 회사는 2021년 9월 유가증권시장 상장 예비 심사를 통과한 뒤 증시 입성을 꾀했다. 당시 약 7조원의 기업가치를 희망했지만 금리인상기에 공모주 시장의 투자 심리가 얼어붙으면서 공모 절차에 나서지 않았다.지난해 10월 다시 수요예측에 나섰으나 차가운 시장 반응에 결국 철회했다. 당시 목표 기업가치는 최대 5조3000억원이었다.케이뱅크 관계자는 “상장 일정과 관련해선 확정된 바가 없다”면서 “적절한 기업가치를 인정받을 수 있을 때 상장할 수 있도록 사전 준비를 철저히할 것”이라고 말했다.최석철 기자 dolsoi@hankyung.com

-

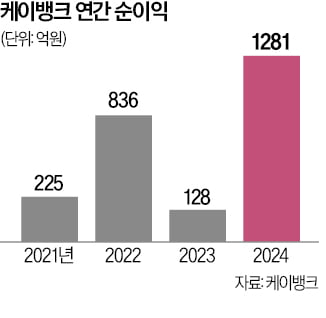

케이뱅크, 작년 순익 10배 증가 '역대 최대 실적'

인터넷은행 케이뱅크가 지난해 1200억원을 훌쩍 넘는 순이익을 올리며 역대 최대 실적 기록을 세웠다. 케이뱅크 가입자가 작년에만 30% 넘게 늘어나 이자이익과 비이자이익 모두 안정적인 성장세를 이어갔다.케이뱅크는 지난해 연간 순이익이 1281억원으로 집계됐다고 11일 발표했다. 2023년(128억원)과 비교해 순이익 규모가 1년 만에 10배로 늘었다. 2017년 출범한 케이뱅크는 2021년 처음 연간 흑자를 냈고, 지난해 역대 최대 실적을 올렸다.케이뱅크를 이용하는 가입자가 급증한 점이 호실적을 이끌었다. 케이뱅크 가입자는 2023년 말 953만 명에서 작년 말 1274만 명으로 321만 명(33.7%) 늘었다. 지난해 가입자 증가폭은 2021년(498만 명) 이후 두 번째로 컸다. 2021년과 작년 모두 비트코인 등 암호화폐 가격이 급등했다는 공통점이 있다. 케이뱅크는 국내 1위 암호화폐거래소 업비트에 실명 확인 서비스를 제공하는 유일한 은행이다. 암호화폐 거래를 위한 케이뱅크 사용이 늘면서 수수료 관련 이익도 급증했다. 업비트에서 받은 펌뱅킹(기업 인터넷뱅킹) 수수료를 포함한 케이뱅크의 비이자이익은 2023년 338억원에서 지난해 613억원으로 275억원(81.4%) 불어났다. 같은 기간 이자이익은 4504억원에서 4815억원으로 311억원(6.9%) 증가했다.케이뱅크의 여신 잔액은 2023년 말 13조8400억원에서 작년 말 16조2700억원으로 2조4300억원(17.6%) 늘었다. 케이뱅크가 은행권 최초로 100% 비대면 방식의 개인사업자 대상 부동산담보대출을 출시하고, 개인 대상 아파트담보대출 잔액이 늘면서 담보대출 위주로 잔액이 증가했다. 케이뱅크의 전체 대출자산 중 담보대출이 차지하는 비중은 2023년 말 39%에서 작년 말 53.1%로 올랐다.케이뱅크는 기업대출 시

-

BNK·JB·DGB 지방금융 3社, 2년 만에 실적 '턴어라운드'

BNK, JB, DGB 등 서울이 아닌 지역에 본사를 둔 3대 지방 금융지주의 지난해 합산 순이익이 전년 대비 5% 넘게 증가한 것으로 파악됐다. 후퇴하던 지방 금융지주 3사의 실적이 증가세로 전환한 것은 2022년 이후 2년 만이다. 다만 부동산 프로젝트파이낸싱(PF) 부실 규모에 따라 회사별 희비가 엇갈렸다.10일 금융권에 따르면 지방 금융지주 3사의 지난해 순이익은 총 1조7010억원으로 집계됐다. 2023년(1조6136억원)과 비교해 1년 사이 874억원(5.4%) 늘었다. 3사의 순이익 합산액은 2022년 1조7876억원으로 최대 기록을 세운 이후 2023년 10% 가까이 줄었지만 지난해 다시 반등에 성공했다.BNK금융의 순이익이 2023년 6398억원에서 지난해 8027억원으로 1629억원(25.5%) 증가해 가장 큰 폭으로 불어났다. 같은 기간 JB금융은 5860억원에서 6775억원으로 915억원(15.6%) 늘었다. 반면 DGB금융의 순이익은 이 기간 3878억원에서 2208억원으로 1670억원(43.1%) 급감했다.지방 금융지주 3사 모두 이자이익이 전년 대비 늘었지만 DGB금융은 부동산 PF 부실 대응으로 대규모 충당금을 적립해 실적이 악화했다. DGB금융의 충당금 전입액은 2023년 6068억원에서 지난해 7324억원으로 1256억원(20.7%) 늘었는데, 주요 계열사인 iM증권의 부동산 PF 관련 대손충당금 전입액만 이 기간 1627억원 늘었다. 전배승 LS증권 연구원은 “iM증권의 PF 충당금 적립률이 50%를 웃돌아 추가 손실 부담이 크게 줄었다”며 “(향후 DGB금융의) 긍정적 이익 모멘텀으로 작용할 것”이라고 분석했다.BNK금융의 충당금 전입액은 2023년 9526억원에서 지난해 7851억원으로 17.6% 줄었다. JB금융은 충당금 전입액을 같은 기간 4424억원에서 4786억원으로 8.2% 늘렸는데도 실적 반등에 성공했다.정의진

-

작년 순익 3.7조…하나금융, 밸류업 속도낸다

하나금융지주가 지난해 3조7000억원 넘는 당기순이익을 내는 등 사상 최대 실적을 올렸다. 주주환원책 강화를 위해 4000억원 규모 자사주 매입·소각 계획도 내놨다.하나금융은 지난해 순이익이 3조7388억원으로 집계됐다고 4일 발표했다. 전년(3조4217억원) 대비 9.3% 늘었다. 2022년(3조5706억원)을 뛰어넘은 역대 최대치다.수익구조 다각화에 따른 수수료 이익 증가와 선제적 리스크 관리 노력 등이 실적 개선으로 이어졌다는 평가다. 하나금융의 지난해 수수료 이익은 2조696억원으로 전년(1조7961억원) 대비 15.2% 늘었다. 반면 이자 이익은 전년보다 1.3% 줄어든 8조7610억원에 그쳤다. 시장금리 하락으로 이자 이익이 소폭 감소한 것으로 풀이됐다. 대표적 수익성 지표인 순이자마진(NIM)은 지난해 4분기 1.69%로 집계됐다. 지난해 3분기 1.63%에서 소폭 개선됐다. 하나금융은 “투자은행(IB), 퇴직연금, 신용카드 등 수수료 기반 수익이 고르게 증가한 것이 실적 개선의 이유”라고 설명했다.비은행 계열사의 실적 호조도 돋보였다. 하나증권은 지난해 2251억원의 순이익을 냈다. 2023년 2924억원 순손실에서 흑자 전환했다. 하나카드는 2217억원, 하나캐피탈은 1163억원, 하나자산신탁은 588억원의 순이익을 기록했다. 핵심 계열사인 하나은행은 시장금리 하락·환율 상승 등 악조건 속에서 3조3564억원의 순이익을 기록하는 등 견조한 영업력을 유지했다. 반면 하나생명과 하나저축은행은 각각 7억원, 322억원의 손실을 봤다.위기 대처 능력을 나타내는 보통주자본(CET1) 비율은 지난해 말 기준 13.13%로 집계됐다. CET1 비율은 국제결제은행(BIS) 자기자본비율 중 하나로 순이익을 위험가중자산으로 나눈 값이다. 목표 CET1 비율(