이 기사는 08월 04일 06:29 자본 시장의 혜안 “마켓인사이트”에 게재된 기사입니다.

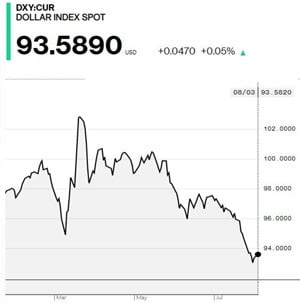

“당신이라면 달러 가치가 하락 중인데도 외국 투자자들이 미국 자산 매입에 열광할 것으로 생각합니까. 우린 상당히 회의적입니다.”마이클 슈마허 미국 웰스파고증권 거시 전략 총괄이 지난달 29일 CNBC와의 인터뷰에서 한 말입니다. 그를 비롯한 글로벌 거시경제 전문가 다수는 최근 금융시장에 새로운 위협의 부상을 경고하고 있습니다. ‘세계에서 가장 안전한 통화’ 달러의 위기입니다.

달러 가치 하락이 두드러지자 비관론자들은 섬뜩한 경고를 내놓고 있습니다. 예일대 교수로 재직 중인 스티븐 로치 전 모건스탠리 아시아 회장은 지난 6월부터 “달러 가치가 앞으로 2년에 걸쳐 주요 통화대비 35% 폭락할 것”이란 주장을 펼치고 있습니다.

달러 가치 급락의 가장 큰 위험은 미 정부 지출의 원천인 국채 발행 부담을 키우는 일입니다. 지난달 31일 피치는 미 국가신용등급 전망을 ‘부정적’으로 강등했습니다. 스탠더드앤드푸어스(S&P), 무디스에 이어 미국의 빚 상환능력 악화를 공표한 것입니다.

![[이태호의 캐피털마켓 워치] ‘다음 블랙스완’은 달러 위기?](https://img.hankyung.com/photo/202008/01.23368024.1.jpg)

당시 트레이더들은 난생 처음으로 세계 최대 국채시장이 ‘마비’에 가까운 움직임을 보이는 상황을 숨죽여 지켜봤다고 전합니다. 글로벌 자본시장의 ‘주춧돌’이 흔들릴 수 있다는 두려움은 미 정부와 중앙은행(Fed)의 전례없는 통화 공급 조치를 유발했고, 며칠이 지난 뒤에야 잦아들 수 있었습니다.

문제는 달러 약세가 심해지면 이런 통화 팽창 정책조차 위협받을 수 있다는 점입니다. 수입 물가 상승으로 미국의 인플레이션(물가상승) 압력이 커지기 때문입니다. 수출 경쟁력 강화를 위해 달러 가치의 상대적 약세가 필요하다고 주장하던 도널드 트럼프 미 대통령의 태도가 돌변한 배경도 여기에 있습니다. 그는 지난 5월 14일 “지금은 강한 달러(strong dollar)를 가져가기에 아주 좋은 시기”라며 코로나19와 전쟁 중 달러의 강세가 유지되길 희망하는 속내를 드러냈습니다.

![[이태호의 캐피털마켓 워치] ‘다음 블랙스완’은 달러 위기?](https://img.hankyung.com/photo/202008/01.23368009.1.jpg)

지난달 31일 미 상무부는 미국의 2분기 국내총생산(GDP) 증가율이 -32.9%(전 분기 대비 연율 환산)를 나타냈다고 밝혔습니다. 미국 정부가 관련 통계를 집계하기 시작한 1947년 이후 최악의 기록입니다. 그럼에도 안전자산으로서 미 국채 가치는 아직까지 단단해 보입니다. 미 중앙은행(Fed)의 매수에 힘입어 10년물 기준 채권가격과 반대로 움직이는 금리는 지난 3월 연 1% 밑으로 내려온 뒤 최근 연 0.5%대까지 떨어졌습니다.

가계 저축 등 내부자본이 부족한 미 경제가 굴러가려면 국채를 외국에 팔아 재정적자를 메우는 작업을 지속해야 합니다. 2008년 글로벌 금융위기 이후 수조달러를 쏟아붓고도 건재했던 달러와 미 국채시장은 코로나19 이후에도 계속 ‘강한’ 면모를 유지할 수 있을까요.

이태호 기자 thlee@hankyung.com

© 마켓인사이트, 무단전재 및 재배포 금지

!['코스피 5000' 간다는데…퇴직연금 계좌 열어봤다가 '화들짝' [일확연금 노후부자]](https://img.hankyung.com/photo/202511/99.38702849.3.jpg)