-

역대급 이익 낸 손보사 '실적 부풀리기' 논란

매 분기 역대급 실적을 경신하고 있는 손해보험사들이 무해지 보험을 통해 실적을 ‘뻥튀기’했다는 의혹이 불거지고 있다. 무해지 보험은 보험료 납입 기간 중 계약을 해지하면 환급금을 한 푼도 주지 않는 상품인데, 보험사가 해지율을 어떻게 가정하느냐에 따라 이익 규모가 최대 수천억원까지 출렁일 수 있어서다. 무해지 보험과 계리적 가정을 둘러싼 논란이 일파만파 커지자 금융당국도 대책 마련에 나섰지만 좀처럼 결론을 내리지 못하고 있다. 인보험 절반이 무해지형29일 손해보험업계에 따르면 건강·상해·질병 등 인(人)보험 시장에서 무해지 보험 판매(월납 초회보험료 기준) 비중은 지난 1분기 53.5%를 기록했다. 무해지 보험 비중이 50%를 넘은 것은 이번이 처음이다. 손해보험업계 1위 삼성화재는 인보험 신계약 가운데 무해지 보험 비중이 2022년 1분기 3%에서 올 1분기 62%로 급등했다.무해지 보험은 표준형 상품 대비 보험료가 20~30% 이상 저렴하다. 소비자에게는 미래 해약환급금이 얼마인지보다 당장 보험료가 얼마냐가 더 중요하다 보니 무해지 보험 판매가 급증하고 있다.최근에는 생명보험사들도 무해지 보험 시장에 진출할 조짐을 보이고 있다. 한 대형 생보사는 이달 상품 개정을 통해 종신보험을 저해지형에서 무해지형으로 바꿨다. 이를 통해 보험료를 기존 대비 20% 안팎 낮췄다. 보험업계 관계자는 “손보사의 무해지 보험 논란이 계속되는 사이 생보사로 문제가 번지고 있다”고 지적했다. 추정치 주무르는 보험사무해지 보험이 ‘실적 부풀리기’ 논란의 중심에 있는 배경에는 해지율, 손해율 등 계리적 가정이 있다. 보험사가 해지율을 임의로 높

-

달리던 보험株에 '찬물' 끼얹은 새 회계기준

‘밸류업 수혜주’로 지목돼 주가가 급등하던 보험주가 돌연 급락했다. 금융당국이 변경된 회계기준을 다시 또 변경하는 가이드라인을 내놓을 수 있다는 소식이 악재가 됐다. 다만 이 문제는 보험사의 이익창출 능력과 주주환원 여력에는 영향이 없기 때문에 이번 조정을 저가 매수 기회로 활용해야 한다는 분석도 나온다.삼성생명이 23일 유가증권시장에서 0.34% 떨어진 8만6700원에 장을 마쳤다. 전날 5.23% 하락한 데 이어 이틀 연속 조정을 받았다. 삼성화재도 같은 기간 7.90% 떨어졌고 DB손해보험(-7.03%) 현대해상(-4.39%) 한화생명(-2.86%) 등 다른 보험주도 줄줄이 하락했다. KRX보험지수는 최근 ‘밸류업 재시동’ 분위기에 힘입어 지난달 14일부터 이달 21일까지 20.14% 올랐지만 최근 이틀간 5.21% 주저앉았다.보험주가 일제히 조정받은 건 금융감독원이 “새 보험회계제도(IFRS17) 도입으로 보험사의 단기 실적이 과장되는 결과가 초래됐다”고 판단해 관련 제도 개선을 검토하고 있다는 소식 때문이다. 지난 21일 이 소식이 처음 알려졌고, 단기 실적이 나빠지는 쪽으로 회계제도가 변경될 수 있다는 우려가 나오면서 주가가 조정을 받았다.금감원이 주목하는 회계기준은 IFRS17에서 보험사의 계약서비스마진(CSM)과 관련된 내용이다. 보험사는 소비자와 맺은 보험계약을 통해 벌어들일 수 있는 수익을 일단 부채로 인식하고, 그 일부를 매년 상각하면서 해당 금액을 순이익에 반영한다. 이 부채를 CSM이라고 한다. CSM은 소비자가 보험료를 납입하는 전 기간에 걸쳐 분할 상각된다. 이때 보험사의 판단에 따라 미래 상각액을 현재 가치로 할인해 반영할 수도 있고, 할인하지 않을 수도 있다.문제는 보험사

-

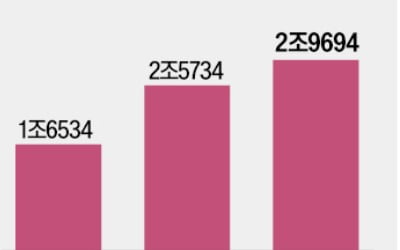

손보사 1분기 순이익 15% 늘어

손해보험사의 올해 1분기 당기순이익이 전년보다 15% 증가했다. 반면 생명보험사는 35% 감소한 것으로 집계됐다.23일 금융감독원이 집계한 1분기 보험사 경영 실적을 보면 손보사 31곳의 1분기 순이익은 2조9694억원으로 전년 동기 대비 15.4%(3960억원) 늘었다. 발생 사고 부채가 감소하면서 보험 손익이 2조3817억원에서 3조451억원으로 27.6%(6634억원) 증가한 덕분이다.생보사 22곳의 1분기 순이익은 1조8749억원으로 전년보다 34.8%(1조12억원) 줄었다. 고금리에 따른 금융자산 평가손실 등으로 투자 손익이 2조4935억원에서 1조1670억원으로 53.2%(1조3265억원) 감소하면서다. 생보사 실적이 악화하면서 전체 보험사의 1분기 순이익은 총 4조8443억원으로 지난해 같은 기간보다 11.1%(6052억원) 줄었다.손보사가 1분기 거둬들인 수입보험료는 전년 동기 대비 3.1% 증가한 30조9128억원으로 집계됐다. 장기보험(4.9%)과 일반보험(10.2%) 판매가 늘었다. 생보사의 1분기 수입보험료는 전년보다 3.5% 감소한 28조393억원으로 집계됐다.수익성 지표도 손보사는 개선됐지만 생보사는 악화했다. 생보사의 총자산이익률(ROA)은 작년 1분기 1.35%에서 올해 1분기 0.85%로 하락했고, 손보사는 같은 기간 3.18%에서 3.46%로 상승했다.최한종 기자

-

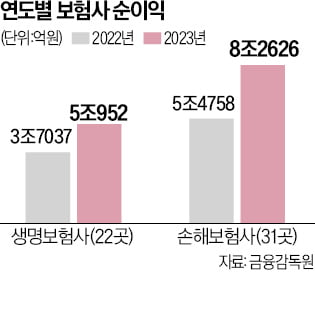

작년 보험사 순익 13.4조 사상 최대

지난해 보험사들이 13조원을 웃도는 순이익을 기록하면서 사상 최대 실적을 냈다. 하지만 부동산 프로젝트파이낸싱(PF) 부실 영향으로 부실채권은 증가한 것으로 집계됐다.26일 금융감독원에 따르면 생명보험사 22곳과 손해보험사 31곳의 작년 순이익은 13조3578억원으로 2022년(9조1795억원)보다 45.5%(4조1783억원) 늘었다. 생보사가 5조952억원으로 전년 대비 37.6% 증가했고, 손보사는 8조2626억원으로 50.9% 늘었다.작년 새 회계기준(IFRS9·17)을 도입한 영향이 컸다. 보험사들은 새 회계기준상 이익을 극대화할 수 있는 보장성·장기보험 판매를 확대했다. 작년 손보사가 가입자로부터 거둬들인 보험료는 총 125조2017억원으로 전년 대비 4.2%(5조929억원) 증가했다.생보사들은 보장성보험 위주로 판매하면서 저축성·변액보험·퇴직연금 판매를 대폭 줄였다. 생보사가 거둬들인 전체 보험료는 전년 대비 15.3%(20조2761억원) 감소한 112조4075억원으로 나타났다.보험사들의 실적은 개선됐지만 부동산 PF 부실 여파로 연체율은 높아졌다. 작년 말 전체 부실채권 비율은 0.74%로 전년보다 0.51%포인트 증가했다. 기업대출 부실채권 비율도 0.91%로 전년에 비해 0.71%포인트 뛰었다.부동산 PF 대출을 포함한 중소기업 대출 부실채권비율은 1.33%로 전년 말보다 1.04%포인트 급등했다.보험사의 작년 대출채권 연체율은 0.42%로 전년보다 0.20%포인트 올랐다. 가계대출 연체율은 0.15%포인트 뛴 0.52%, 기업대출 연체율은 0.22%포인트 상승한 0.37%로 나타났다. 부동산PF 대출 연체율은 1.02%로 전년에 비해 0.42%포인트 증가했다.최한종 기자

-

"계리사 모셔라"…보험사·회계법인 각축전

지난해 새 회계기준(IFRS17) 도입 이후 보험계리사 몸값이 높아지고 있다. 보험사 재무제표상 가정·추정치 항목이 늘어나면서 통계적으로 이를 분석하고 검증하는 보험계리사 역할이 중요해져서다. 보험사와 회계법인, 계리 컨설팅 회사 간 보험계리사 쟁탈전도 치열해지고 있다.19일 금융감독원에 따르면 지난해 말 기준 보험사 소속 보험계리사 수는 1273명으로 집계됐다. 보험사에 근무하는 보험계리사는 △2020년 1114명 △2021년 1141명 △2022년 1173명 등 매년 30명 안팎 증가해왔다. 작년에는 1년 만에 100명 급증했다.보험계리사는 수학·통계적 분석을 활용해 보험사 전반의 불확실성을 관리하는 전문가다. 주로 신규 보험상품을 개발하고 미래에 지급할 보험금을 예측해 보험료를 산출하는 업무를 맡는다. 미래 현금흐름 예측을 통한 전사적 경영관리 역할도 한다. 특히 IFRS17 시행 이후 위험률 해지율 등 계리적 가정의 중요성이 커지면서 관련 통계를 분석하고 근거를 제시하는 보험계리사 역할이 중요해졌다.회계법인도 보험계리사 인력 조직을 키우고 있다. 4대 회계법인(삼일·삼정·한영·안진)의 보험계리사 직원은 2020년 28명에서 지난해 66명으로 두 배 넘게 증가했다. 감사인의 계리적 가정 검증 업무가 늘어나면서 계리사 필요성도 덩달아 커졌다는 설명이다. 경험이 많은 베테랑 보험계리사를 웃돈을 주고 영입하는 사례도 빈번하다. 한 대형 회계법인 관계자는 “보험계리사 자격증 없이 계리 업무에 투입된 직원까지 포함하면 4대 회계법인을 합해 200명이 넘을 것”이라고 말했다.계리사 수요가 늘었지만 공급은 여전히 부족하다는 평가다. 보험업계는 대체로 3000명 이상

-

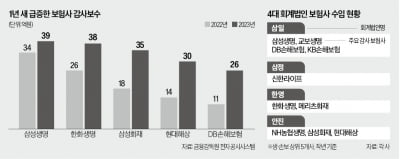

삼성생명 감사보수, 현대차 육박…회계 빅4 '보험사 수임戰'

지난해 새 회계기준(IFRS17)을 도입한 후 보험사 감사보수가 전년보다 두 배 가까이 증가한 것으로 나타났다. 보험사들이 위험률·해지율 등 주요 가정치를 임의로 정해 실적을 부풀린다는 의혹이 불거지자 감사인들이 검증에 나선 영향이다. 보험업권의 감사보수가 치솟으면서 감사인 자리를 맡으려는 회계법인 간 수임 경쟁도 치열해질 전망이다. 감사시간 ‘수직 상승’17일 금융감독원 전자공시시스템에 따르면 손해보험업계 1위 삼성화재 감사보수는 2022년 17억7800만원에서 지난해 35억원으로 96.9% 증가했다. DB손해보험(10억9000만원→25억6500만원)과 현대해상(14억500만원→29억7000만원) 감사보수도 같은 기간 두 배 넘게 늘었다.감사보수가 1년 새 껑충 뛴 것은 IFRS17 도입 이후 감사시간이 늘어났기 때문이다. 일반적으로 감사보수는 감사시간에 연동해 결정된다. 삼성화재 감사시간은 2022년 1만5100시간에서 지난해 2만7851시간으로 84.4% 증가했다. 보험사가 회계감사시장의 ‘대어’로 자리매김했다는 분석이 나오는 이유다.삼성생명(39억4000만원)과 한화생명(38억원)의 지난해 감사보수는 포스코홀딩스(29억4300만원), 기아(24억9000만원), LG에너지솔루션(18억원) 등 주요 대기업을 앞질렀다. 국민은행(37억9600만원) 등 자산 규모가 더 큰 은행권 감사비도 넘어섰다. 감사보수 2위 기업인 현대자동차(42억원)에 육박했다.보험사는 일반 회계감사와 별개로 신지급여력제도(K-ICS·킥스) 외부 검증을 받아야 한다. 킥스 감사보수는 일반 회계감사의 3분의 1 수준으로 알려졌다. 보험업계에서는 삼성생명의 회계감사와 킥스 감사를 합한 총감사보수가 50억원에 달할 것으로 보고 있다. 감사보수가

-

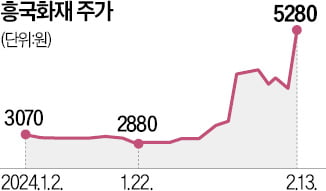

저PBR 중소형 보험주 잇따라 상한가

설 연휴가 끝나자 주가순자산비율(PBR)이 낮은 보험주에 매수세가 몰렸다. 주요 보험사의 호실적 발표와 함께 투자심리가 개선되면서다.흥국화재는 13일 상한가인 5280원에 거래를 마쳤다. 흥국화재우도 가격제한폭(29.85%)인 7570원까지 치솟았다. 흥국화재가 설 연휴 직전 호실적을 발표한 게 영향을 미쳤다는 분석이다. 흥국화재의 지난해 매출은 3조3520억원으로 한해 전보다 26% 줄었으나 영업이익은 4088억원으로 119.8% 증가했다.롯데손해보험도 이날 상한가인 3370원으로 치솟으며 1년 신고가를 새로 썼다. 경영권 매각 작업이 진행 중인 롯데손해보험은 이날 주가가 급등한 덕에 시가총액 1조원을 넘어섰다.한화손해보험(4.15%), 에이플러스에셋(3.80%), 동양생명(3.29%), 삼성생명(0.24%) 등 다른 보험주도 대체로 상승했다. 이들 종목은 PBR이 1배 미만으로 낮게 형성돼 있어 정부의 증시 밸류업 프로그램 도입을 앞두고 주목받고 있다.다만 저PBR주라는 이유만으로 급등한 만큼 변동성이 커질 수 있다는 우려가 나온다.류은혁 기자

-

유럽까지 번진 상업 부동산 '쇼크'…韓금융사 손실 눈덩이

미국발 상업용 부동산 부실 확대로 국내 은행 보험 증권 등 금융사들의 해외 부동산 대체투자 공포가 또다시 커지고 있다. 미국 뉴욕커뮤니티뱅코프(NYCB)를 시작으로 일본 아오조라은행, 독일 도이체방크가 미국 상업용 부동산에서 발생한 투자 손실 때문에 대손충당금 규모를 대폭 늘렸다.국내 금융사들도 비상이다. 해외 부동산 대체투자액 55조8000억원 중 상당액이 부실 우려가 큰 미국과 유럽에 집중돼 있다. 막대한 손실충당금의 영향으로 ‘쇼크’ 수준의 지난해 4분기 실적을 내놓은 금융사가 적지 않다. ○금융사 잇달아 부진한 4분기 실적 발표7일 금융권에 따르면 실적 발표 시즌을 맞아 부진한 성적을 내놓은 금융사가 늘고 있다. 미래에셋증권은 지난해 4분기 1598억원 순손실을 냈다고 지난 6일 발표했다. 해외 부동산과 국내 부동산 프로젝트파이낸싱(PF)을 중심으로 약 4900억원의 대규모 추가 손실이 발생한 점이 영향을 미쳤다. 윤유동 NH투자증권 연구원은 “미래에셋증권의 해외 투자자산 익스포저는 4조2000억원, 국내 PF 잔액은 1조5000억원으로 이에 대해 4900억원 규모의 충당금을 적립했다”고 분석했다. 충당금은 손실이 확정되지 않았지만 손실 가능성에 대비해 회계상 별도로 분리하는 금액이다.같은 날 실적을 내놓은 우리금융지주는 지난해 대손충당금 비용으로 전년 대비 112.4% 늘어난 1조8807억원을 쌓았다. 계열사들의 해외 부동산 투자 손실과 PF 잔액 등을 선제 반영한 영향이다.하나증권은 지난해 3737억원 규모의 충당금을 적립했다. 2019~2020년 공격적으로 투자한 해외 부동산 자산을 보수적으로 재평가하고 충당금을 반영한 것이다. 이 영향으로 2708억원의 당기순손실을

-

보험사 '배당 쇼크' 사라진다

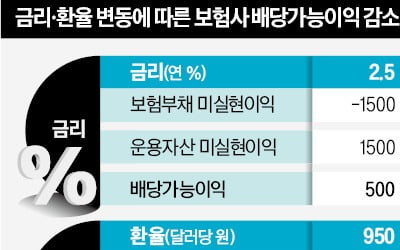

앞으로 보험사가 배당가능이익을 산정할 때 금리 변동에 따른 미실현손익을 상계할 수 있게 된다. 올해 새 회계기준(IFRS17) 도입으로 보험사 배당 규모가 대폭 줄어들 것이라는 우려가 상당 부분 해소될 전망이다.법무부는 12일 열린 국무회의에서 보험사가 배당가능이익을 산정할 때 미실현이익과 미실현손실을 예외적으로 상계할 수 있도록 하는 상법 시행령 개정안이 의결됐다고 밝혔다. 올해 안에 개정안을 시행할 방침이다.이번 개정안은 기업이 배당가능이익을 계산할 때 순이익에서 미실현이익을 빼도록 돼 있는 현재 상법을 보완하는 데 초점을 맞췄다. 모든 자산과 부채를 시가평가하는 IFRS가 올 들어 적용되면서 보험사들은 매년 금리 변동에 따라 대규모 미실현손익을 내는 것이 불가피해졌다. 금리가 오르면 보험부채에서 미실현이익이, 운용자산에선 미실현손실이 생긴다. 반대로 금리가 내려가면 보험부채에서 미실현손실이, 운용자산에서 미실현이익이 발생한다.현재 상법에 이 같은 회계기준을 그대로 적용하면 미실현이익이 나도 순이익만 증가할 뿐 배당가능이익은 줄어든다. 미실현손실이 나면 전체 순이익 감소에 따라 배당가능이익이 줄어든다. 어떤 경우에도 보험사의 배당 재원이 감소하는 결과를 낳는다는 지적을 받아왔다.김진성 기자

-

한화생명, 3분기 누적순익 27%↓

한화생명과 교보생명의 실적이 지난해 같은 기간보다 크게 줄어든 것으로 나타났다. 투자부문에서 손실을 본 영향이 컸다.한화생명은 올해 3분기까지 별도 기준 누적 순이익이 5779억원으로 작년 동기(7872억원) 대비 26.6% 감소했다고 15일 밝혔다. 3분기만 놓고 보면 408억원의 손실을 봤다. 지난해 3분기엔 3101억원의 순이익을 올렸지만 올해엔 적자로 돌아섰다.한화생명의 보험판매 실적은 양호했다. 올해 3분기 신계약 보험계약마진(CSM)은 6916억원을 기록했다. 누적 신계약 CSM은 1조8559억원으로 작년 동기(1조2492억원)에 비해 48.6% 늘었다.한화생명의 신계약 연납화보험료(APE)는 2조5651억원으로 전년 동기(1조3743억원)보다 86.6% 증가했다. 특히 보장성 APE는 118% 늘어난 1조7932억원을 달성했다. 암보험, 치매보험 등 수익성이 높은 일반보장 상품 매출이 확대됐다는 설명이다.하지만 3분기에 2523억원의 투자 손실을 봤다. 금리 상승으로 채권과 해외 상업용 부동산 등 대체투자에서 손해를 입었다. 한화생명은 당기손익인식 공정가치측정 금융자산(FVPL) 비중을 꾸준히 줄여나가겠다고 밝혔다.교보생명은 올 3분기까지 6029억원의 순이익을 거뒀다. 작년 같은 기간(7023억원)에 비해 14.2% 줄어든 수치다. 3분기만 놓고 보면 329억원의 순손실을 냈다. 지난해 같은 기간 1204억원의 순이익을 거뒀는데 올해 적자로 돌아선 것이다. 보험부문에서는 328억원의 이익을 거뒀지만 투자부문에서 768억원의 손실을 봤다.교보생명은 3분기 1조2000억원가량의 CSM을 추가로 확보했다. 회사 관계자는 “금융감독원의 신회계제도(IFRS17) 가이드라인이 적용되면서 많은 보험사의 CSM이 감소하는 상황에서도 늘어난 것”이라고 설명했다.최한

-

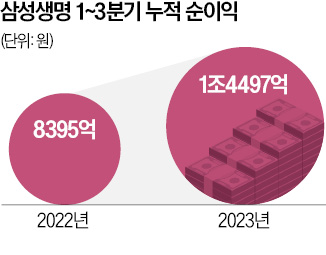

삼성생명 "보장성 보험 판매 쑥"…3분기 누적순익 72% 뛰어 1.4조

보장성 보험 판매 경쟁이 벌어진 영향으로 주요 보험회사가 올해 3분기 작년보다 좋은 실적을 거둔 것으로 나타났다.삼성생명은 올 3분기까지 누적 1조4497억원(지배기업 소유주 지분 기준)의 순이익을 거뒀다고 14일 밝혔다. 지난해 같은 기간(8395억원)보다 72.7% 늘어난 수치다. 회사 측은 “보장성 상품을 중심으로 신계약 실적이 호전된 결과”라고 설명했다.보험사의 향후 이익을 반영하는 지표인 3분기 신계약 보험계약마진(CSM)은 9564억원으로 작년 동기(8522억원) 대비 12.2% 증가했다. 건강상품 신계약 CSM 비중이 40%까지 높아진 게 증가세를 이끌었다는 설명이다. 3분기 말 기준 CSM은 11조7000억원으로 올해 초(10조7000억원)에 비해 8.9% 늘었다.신계약 연납화보험료(APE)는 3분기 7587억원을 기록해 전년 동기(7009억원) 대비 8.2% 증가했다. APE는 보험료를 연 기준으로 환산한 것으로 신계약 실적을 평가하는 지표다. 보장성 신계약 APE는 3분기 6113억원으로 전년 동기(4582억원)보다 33.4% 늘었다.올해부터 신회계제도(IFRS17)가 도입되면서 보험사들은 실적에 유리하게 반영되는 보장성 보험 판매에 공을 들였다. 이에 따라 삼성화재 메리츠화재 DB손해보험 등 여러 보험사의 순이익이 지난해보다 증가했다.현대해상은 3분기까지 7864억원의 누적 순이익을 올렸다. 작년 같은 기간(8549억원) 대비 8% 줄었다. 다만 3분기 순이익은 2894억원으로 지난해 3분기(2390억원)보다 21.1% 늘었다. 회사 측은 “장기보험 적자 폭이 축소되는 등 보험 손익이 개선됐다”고 했다.현대해상의 3분기 말 CSM은 8조8670억원으로 올해 초(8조3190억원)에 비해 6.6% 늘어났다. 현대해상은 금융감독원이 지난 5월 마련한 IFRS17 계리적 가정을 소급 적

-

커지는 사모펀드 입김에…美 보험사, 위험자산 늘렸다

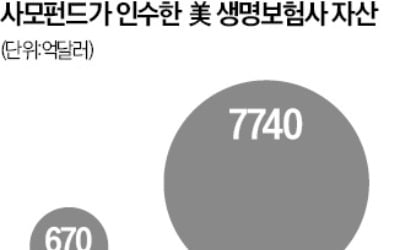

글로벌 사모펀드가 투자한 미국 보험회사들의 자산 건전성을 우려하는 목소리가 제기되고 있다.4일(현지시간) 뉴욕타임스와 미국 보험평가업체 AM베스트에 따르면 지난 2분기 기준 글로벌 사모펀드가 인수한 미국 생명보험사의 자산 가치는 약 7740억달러로 집계됐다. 전체 미국 생명보험사 자산의 9%에 달한다. 2011년 670억달러 수준에서 12년 동안 11배 이상 불어난 것이다.뉴욕타임스는 미국 주요 보험회사가 저수익 저성장을 보이는 연금·생명보험 사업을 글로벌 사모펀드에 매각해왔다고 분석했다. 2021년 7월 AIG가 블랙스톤에 생명보험·연금 사업 부문을 22억달러에 판 게 대표적이다. 세계 최대 바이아웃 사모펀드인 KKR은 미국 보험사 글로벌애틀랜틱을 2020년 7월 44억달러에 인수했다.이렇게 사모펀드에 인수된 보험사들이 위험자산 비중을 과도하게 늘리고 있다는 게 금융권의 우려다. AM베스트가 지난해 발표한 보고서에 따르면 사모펀드 산하 보험사 중 3분의 1은 투자부적격 등급 채권을 보유한 것으로 조사됐다. 일반적인 보험사 중 투자부적격 채권을 보유한 비중은 5.9%에 그쳤다.사모펀드 운용사들은 이들 보험사로부터 펀드 자금을 조달한 후 적극적으로 기업 대출을 늘린 것으로 나타났다. 피치북에 따르면 비은행권 대출 시장(프라이빗 렌딩)은 2012년 5000억달러에서 지난해 약 1조7500억달러로 불어났다. 지난해 칼라일, KKR, 블랙스톤 등 7개 대형 사모펀드 운용사가 조성한 펀드 자금의 약 5분의 1이 보험업계에서 나온 것으로 피치북은 분석했다.보험사가 사실상 은행처럼 대출하고 있지만 자본건전성을 위해 적용받는 연방정부 규제는 회피하고 있다는 지적도 제기됐다. 미 금융당국은 지

-

美 PEF 인수한 보험사 위험자산 급증…"규제 받지않는 그림자 금융" 경고

미국 보험업계에서 KKR, 칼라일 등 글로벌 사모펀드들의 영향력이 강해지면서 미국 금융권에서 우려의 목소리가 나오고 있다. 사모펀드들이 보험사를 통해 기업 대상 대출 사업에 나서면서 규제를 우회하는 ‘그림자 금융’이 되고 있다는 지적이다.4일(현지시간) 뉴욕타임즈와 미국 보험평가업체 AM베스트에 따르면 지난 2분기 기준 글로벌 사모펀드들이 인수한 미국 생명보험사의 자산 가치는 약 7740억달러로 집계됐다. 전체 미국 생명보험사 자산의 약 9%에 달하는 비중이다. 2011년 670억달러 수준에서 12년 사이에 11배 넘게 늘어난 것이다.그동안 미국 주요 보험회사들은 낮은 수익과 성장성을 보이는 연금·생명보험 사업을 사모펀드로 매각해왔다. 2021년 7월 AIG는 블랙스톤에 생명보험·연금 사업 부문을 22억달러에 매각했고, KKR은 미국 보험사 글로벌애틀랜틱을 2020년 7월 44억달러에 인수했다.그러나 사모펀드에 인수된 보험사들이 위험자산 비중을 과도하게 늘린다는 우려가 나오고 있다. AM베스트가 지난해 발표한 보고서에 따르면 사모펀드 산하 보험사 중 3분의 1은 투자부적격 등급 채권을 보유한 것으로 조사됐다. 일반적인 보험사 중 투자부적격 채권을 보유한 비중은 5.9%에 불과했다.나타샤 사린 예일대 로스쿨 교수는 “사모펀드에 인수한 보험사는 불과 며칠 만에 채권 포트폴리오를 더 위험한 자산 쪽으로 옮긴다”며 “장기적인 재정 안정에 어떤 영향을 미칠지는 미지수다”라고 했다.사모펀드들이 보험사 자산을 통해 대출을 늘리고 있다는 점도 금융권의 우려가 나오는 지점이다. 피치북에 따르면 비은행권 대출 시장(프라이빗 렌딩)은 지난해 약 1조7500억 달러 규

-

보험사, 이익 늘어도 배당은 줄어드나

올해부터 도입된 새 회계기준(IFRS17)으로 보험사의 실적이 출렁이는 가운데 배당 재원을 결정하는 배당가능이익이 새로운 논란거리로 부상하고 있다. 현행 상법에선 배당가능이익을 계산할 때 순이익에서 미실현이익을 빼도록 규정하고 있는데, 새 회계기준을 적용하면 보험사의 미실현이익이 커져 배당가능이익은 그만큼 줄어든다. 보험사들은 배당을 최소한 지금 수준으로 유지할 수 있도록 하는 제도 개선이 필요하다고 입을 모은다.금리·환율 변동 때 배당 감소19일 금융권에 따르면 법무부, 금융위원회 등은 IFRS17 도입이 보험사 배당가능이익에 미치는 영향을 점검하고 있다. 보험사들이 금리와 환율이 바뀌기만 하면 배당가능이익이 줄어드는 문제를 시정해달라고 요청한 데 따른 것이다.상법상 배당가능이익은 순이익에서 미실현이익을 뺀 금액이다. 현금화하지 않은 장부상 이익까지 배당해 배당액이 과도하게 커지는 것을 제한하려는 규정이다. 미실현이익은 기업이 보유한 주식 채권 등 자산 평가액(시장 가치)이 커질 때 또는 부채의 평가액이 작아질 때 생긴다.상법은 기업이 파생상품을 활용해 ‘헤지 거래’하는 경우에 배당가능이익에서 관련 미실현이익을 빼지 않도록 하는 예외를 두고 있다. 위험 헤지로 손실을 방어한 것인데 배당을 줄여야 하는 것은 불합리하다는 의견을 반영해 2014년 상법을 개정했다. 금융회사는 금리, 수출 중심 기업은 환율 변동에 따른 리스크를 줄이기 위해 파생상품을 이용한다.보험사에는 IFRS17을 도입한 올해부터 배당가능이익 축소 문제가 불거졌다. 보험사는 파생상품을 활용하기보다 보험계약에서 받는 보험료만큼 채권을 사는 방식으로 금리&mi

-

보험사, 이익 늘었는데 배당은 감소?…금융사 글로벌화 못 따라가는 제도

올해부터 도입된 새 회계기준(IFRS17)으로 보험사의 실적이 출렁이는 가운데 배당 재원을 결정하는 배당가능이익이 새로운 쟁점으로 부상하고 있다. 현행 상법은 배당가능이익을 계산할 때 순이익에서 미실현이익을 빼도록 하는데, 새 회계기준에서 보험사의 미실현이익이 커지기 때문에 배당가능이익은 그만큼 줄어들게 된다. 보험사들은 배당을 최소한 현행 수준으로 유지할 수 있도록 하는 제도 개선이 필요하다고 입을 모은다. 금리·환율 변동시 배당 감소19일 정부에 따르면 법무부, 금융위원회 등은 IFRS17 도입이 보험사 배당가능이익에 미치는 영향을 점검하고 있다. 보험사들이 금리와 환율이 오르든 내리든 변동하기만 하면 배당가능이익이 줄어드는 문제를 시정해 달라고 요청한 데 따른 것이다.상법의 배당가능이익은 순이익에서 미실현이익을 뺀 금액이다. 현금화하지 않은 장부상 이익까지 배당해 배당이 과도하게 커지는 것을 제한하려는 입법이다. 미실현이익은 기업이 보유한 주식, 채권 등 자산의 평가액(시장 가치)이 커질 때 또는 부채의 평가액이 작아질 때 생긴다.상법은 기업이 파생상품을 활용한 ‘헤지거래’를 하는 경우에 배당가능이익에서 관련 미실현이익을 빼지 않도록 하는 예외를 두고 있다. 리스크 헤지로 손실을 방어한 것인데 배당을 줄여야 하는 것은 불합리하다는 의견을 반영해 2014년 상법을 개정했다. 금융회사는 금리, 수출 중심 기업은 환율 변동에 따른 리스크를 헤지하기 위해 파생상품을 활용한다.보험사는 IFRS17을 도입한 올해부터 배당가능이익 축소 문제가 부상했다. 보험사는 파생상품보다는 보험 계약에서 받는 보험료만큼 채권을 사는 방