이 기사는 02월 08일 03:00 자본 시장의 혜안 “마켓인사이트”에 게재된 기사입니다.

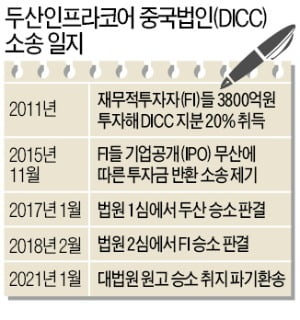

두산인프라코어의 중국 자회사 두산인프라코어차이나(DICC)의 재무적투자자(FI)들이 동반매도청구권(드래그얼롱)을 행사해 두산 측에 통보했다. 두산인프라코어 매각을 마무리한 두산 측을 곧바로 압박하면서 투자금 회수에 나서겠다는 포석이다.7일 투자은행(IB) 업계에 따르면 미래에셋자산운용·IMM프라이빗에쿼티(PE)·하나금융투자PE는 DICC 동반매도청구권 행사를 결정하고 지난 1월 두산 측에 이를 통보했다. 이에 따라 FI들이 보유한 DICC 지분 20%와 함께 두산인프라코어가 보유한 나머지 지분 80%도 통매각이 진행될 예정이다. FI 측은 조만간 중국 현지에서 자문사를 선임하는 등 제반 절차를 진행할 예정이다.

하지만 매각이 무산되면서 FI들은 "두산 측이 매각 절차에 협력하지 않았다"며 두산인프라코어에 소송을 제기했다. FI 측은 두산 측의 협조의무 위반이 매각 무산의 원인인만큼 투자 원금에 내부수익률(IRR) 15%를 더한 약 8000억원을 지급해야한다 주장했지만, 대법원이 이를 받아들이지 않았다. 다만 대법원은 판결문을 통해 FI가 DICC 지분 100%를 매각할 수 있는 드래그얼롱 권한을 갖고 있다고 판시했다. 이에 따라 FI들은 제3의 인수 후보에 통매각을 진행할 수 있고, 두산 측은 우선매수권 을 행사해 인수 후보들이 제시한 금액으로 FI 지분을 전량 매입할 수 있다.

차준호 기자 chacha@hankyung.com

© 마켓인사이트, 무단전재 및 재배포 금지