이 기사는 07월 28일 06:35 자본 시장의 혜안 “마켓인사이트”에 게재된 기사입니다.

“주가가 가파르게 올랐지만, 경제 기초체력은 따라가지 못하고 있다.”최근 증시 애널리스트들로부터 자주 듣는 말입니다. 그만큼 주식시장이 급락 위험을 안고 있다는 뜻으로 해석할 수 있는데요. 일각에선 변동성지수(VIX)를 통해 주가 급락 가능성을 객관적으로 측정해볼 수 있다고 해 관심을 끕니다.

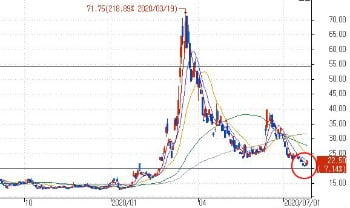

VIX는 옵션 가격에 기초해 투자자들의 지수변동 기대값을 반영하는 지표인데요. 주가가 가파르게 떨어질 때 크게 오르고, 완만하게 상승할 때는 낮아지는 경향을 보여 ‘공포 지수’로 불립니다. 한국의 경우 ‘코스피 200 변동성 지수(V-KOSPI 200)’가 VIX 역할을 하고 있습니다. 올해 들어선 지난 3월 19일 69.23으로 고점을 찍고 3분의 1 수준까지 하락한 상태입니다.

콜라스는 신종 코로나바이러스 감염증(코로나19) 사태 이후 미국에서도 이런 특징이 나타나고 있다는 사실에 주목했는데요. 그는 보고서에서 “지금은 평균(20)을 웃도는 VIX와 눈부신 S&P 500 수익률이 긴 시간 짝을 이뤄 가는 역사적으로 드문 상황”이라고 전했습니다.

이런 이례적인 상황이 가장 두드러졌던 기간은 1990년대 말이었습니다. 보고서에 따르면 S&P 500 지수는 1997년에 33.1%, 1998년에 28.3%, 1999년에 20.9%나 급등했습니다. 동시에 VIX는 이 기간 꾸준히 20을 웃돌았고요. 그러다 2000년 닷컴버블이 붕괴하면서 많은 투자자들은 그동안의 수익을 모두 단기간에 토해내야 했습니다.

콜라스가 주목한 현상은 지금 한국 시장에서도 나타나고 있는데요. 거품이라 판단하기에 애매한 점도 많습니다. V-KOSPI는 올 들어 대부분의 기간을 역사적 평균값(20 수준)을 웃돌고 있긴 한데, 최근 수치가 22 수준으로 그 정도가 크지 않습니다. 주가 급등 기간이 1990년대 말과 비교해 매우 짧다는 것도 큰 차이점입니다.

따라서 거품이 당시만큼 크지 않거나, 상승이 더 이어질 것이란 해석도 가능해 보입니다.

이태호 기자 thlee@hankyung.com

© 마켓인사이트, 무단전재 및 재배포 금지

!["선거 포기할래요?"…집값 치솟자 민주당 '술렁' 무슨 일이 [김익환의 부처 핸즈업]](https://img.hankyung.com/photo/202510/ZN.42101347.3.jpg)