-

치솟은 조달비용에 '공모 유상증자' 문전성시…불황형 자본 조달

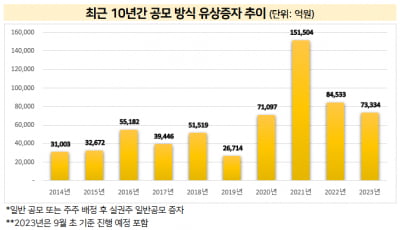

코로나 펜데믹 기간 유동성 장세 속 늘어나기 시작한 공모 방식의 유상증자 열기가 4년째 지속되고 있다.다만 지난 3년간 유상증자 시장과 올해 유상증자 시장의 성격은 달라졌다는 평가가 나온다. 작년까진 신사업 확장이 주된 키워드였다면 올해부터 채무 상환을 위한 유상증자 빈도가 늘어나는 추세다.금리 상승으로 회사채나 메자닌(주식관련사채) 등을 통한 조달 문턱이 높아지자 자금 수요가 높은 기업들이 유상증자로 눈을 돌리는 이른바 ‘불황형 유상증자’다. 2020년부터 4년 연속 유상증자 봇물5일 증권업계에 따르면 국내 상장사가 올해 진행했거나 진행 중인 공모 유상증자 규모는 약 7조3334억원이다. 이미 작년(46곳)보다 많은 상장사 48곳이 공모 유상증자로 자금 조달에 나섰다.증권사가 주관업무를 맡아 진행한 일반공모 또는 주주배정 후 실권주 일반공모 증자를 집계한 수치다.코로나 팬데믹이 시작됐던 2020년부터 공모 유상증자 규모는 커졌다. 2010년대 연간 공모 유상증자 규모는 5조원 안팎이었는데 두배 가까이 증가했다.역대급 유동성 장세가 펼쳐졌던 2020~2021년 공모 유상증자 규모는 각각 7조1097억원과 15조1504억원으로 늘어났다. 코로나 펜데믹이 끝난 작년에도 8조4533억원 등을 기록했다.매년 조 단위 증자도 쏟아졌다. 2020년 대한항공(1조1270억원)과 두산중공업(1조2125억원)을 시작으로 2021년 포스코케미칼(1조2735억원), 대한항공(3조3160억원), 한화시스템(1조1607억원)이, 2022년엔 두산중공업(1조1478억원), 삼성바이오로직스(3조2008억원)가 자금을 모았다.올해도 지난 1월 롯데케미칼이 주주배정 후 일반 공모 방식으로 1조2155억원을 모집한 데 이어 SK이노베이션(1조3014억원), 한

-

![어수선한 두산밥캣…영업이익 1조클럽 잔류 '빨간불' [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202302/AA.31620263.3.jpg)

어수선한 두산밥캣…영업이익 1조클럽 잔류 '빨간불' [김익환의 컴퍼니워치]

두산그룹은 2007년 두산밥캣을 5조원에 인수한다. 인수 이듬해인 2008년 글로벌 금융위기에 휘말린 두산그룹은 두산밥캣으로 유동성 위기를 맞는다. 인수에 너무 많은 돈을 쏟아 부은 결과다. 두산이 '승자의 저주'에 빠졌단 평가도 나왔다.하지만 두산밥캣은 보란 듯 성장해 두산그룹의 캐시카우(현금창출원)로 자리매김했다. 지난해엔 영업이익이 1조원을 돌파하면서 두산그룹이 3년 만에 영업익 '1조클럽'에 재진입하는 것을 뒷받침했다. 하지만 올해 분위기는 판이하다. 두산밥캣 영업이익이 10~20%가량 빠질 것이라는 전망이 나온다. 여기에 이 회사 글로벌 사업을 짜는 임원도 돌연 사임했다. 두산이 올해도 1조클럽에 남아있기 어려울 것이라는 관측이 나온다.20일 관련업계에 따르면 두산밥캣 글로벌 전략 담당 A전무가 최근 사임한 것으로 나타났다. 그는 최근까지 두산밥캣 글로벌 사업 전략을 설계하고 조율하는 역할을 했다.두산밥캣은 전체 매출의 95% 이상을 해외에서 올린다. 그만큼 글로벌 전략을 설계하는 그의 자리의 위상과 역할이 컸다. 그는 두산밥캣이 지난해 1조원이 넘는 영업이익(1조716억원)을 올리는 데도 상당한 역할을 했다. 그만큼 스캇 성철박 두산밥캣 부회장(대표이사)의 신임도 컸다.하지만 그의 자리가 비면서 두산밥캣의 글로벌 사업도 차질을 빚을 전망이다. 두산밥캣의 올해 실적 전망도 밝지 않다. 이 회사는 올해 영업이익으로 작년 대비 16.2% 감소한 8978억원을 전망했다. 두산밥캣 올해 영업이익 컨센서스(증권사 추정치 평균·9169억원)보다 191억원 적은 금액이다. 두산밥캣은 올해 영업익이 감소할 것으로 전망한 데 대해 "인건비와 마케팅비용 등 비용

-

두산밥캣, 사상 첫 영업이익 '1조원 클럽' 눈앞

두산그룹 건설·농업 장비업체인 두산밥캣이 사상 처음으로 영업이익 ‘1조원 클럽’ 진입을 눈앞에 뒀다. 미국 내 건설·농업 장비 판매량이 늘어난 데다 달러 강세 효과 덕분이다. 두산밥캣의 선전으로 두산그룹 실적도 3년 만에 최대를 기록할 전망이다.3일 금융정보업체 에프앤가이드에 따르면 두산밥캣의 올해 영업이익 컨센서스(증권사 추정치 평균)는 1조125억원으로 집계됐다. 지난해 영업이익(5953억원)보다 70.1% 급증한 수치다. 컨센서스대로 영업이익을 달성하면 사상 최대 영업이익을 기록하게 된다.이 회사의 올해 영업이익 컨센서스는 꾸준히 높아지고 있다. 지난 6월 7178억원에서 9월 8710억원으로 증가했고, 최근에는 1조원도 넘어섰다. 올해 3분기 ‘깜짝 실적’을 거두면서 연간 전망치를 끌어올렸다. 3분기 영업이익은 3169억원으로, 지난해 같은 기간보다 144.4% 급증했다. 추정치(2450억원)보다 29.3% 많았다. 3분기 누적 영업이익은 8208억원으로 전년 대비 86.1% 불어났다.두산밥캣은 지게차와 소형 건설장비(스키드로더), 트랙터 등을 판매하는 업체다. 지게차와 스키드로더, 트랙터 등의 미국 매출이 50%가량 치솟았다. 주력 제품 가격도 큰 폭으로 뛰었다. 스키드로더 S590 가격은 올 상반기 평균 5100만원으로 작년 평균(4600만원)보다 10.8% 상승했다.달러 강세 효과도 봤다. 올해 상반기 매출에서 미국과 캐나다 등 북미 지역 비중은 71.3%에 달했다. 달러를 받는 거래가 많다는 의미다. 최근 원·달러 환율이 오름세(원화 약세)를 보이면서 원화로 환산한 매출도 불어나고 있다.두산밥캣이 선전을 이어가면서 두산그룹 실적도 증가하고 있다. 두산그룹 지주사인 두산의 올해 3분기

-

치솟는 환율에 두산 계열사 '희비'

치솟는 원·달러 환율에 두산그룹 계열사 간 희비가 엇갈리고 있다. 미국 매출 비중이 높은 두산밥캣은 환율이 뛰면서 원화로 환산한 실적이 불어나고 있다. 하지만 외화 차입금·파생상품이 많은 두산에너빌리티(옛 두산중공업)는 원화로 환산한 이자비용 부담이 커지고 있다.6일 금융정보업체인 에프앤가이드에 따르면 두산밥캣의 올해 영업이익 컨센서스(증권사 추정치 평균)는 8710억원으로 집계됐다. 한 달 전 전망치(7690억원)보다 13.2% 높아졌다. 올해 영업이익이 사상 처음 1조원을 달성할 것이라는 관측도 나온다.이 회사 실적이 좋아진 데는 달러 강세 효과가 작용했다. 두산밥캣은 지게차와 소형 건설장비(스키드로더), 굴삭기, 트랙터 등을 판매한다. 지역별 매출은 미국을 비롯한 북미 비중이 71.3%로 가장 높다. 미국 매출 비중이 높은 만큼 달러를 받는 거래가 많다. 원·달러 환율이 오름세(원화 약세)를 보이면 원화로 환산한 매출이 늘어난다.달러 강세 효과에 힘입어 두산밥캣의 올 상반기 매출은 3조8592억원으로 전년 동기보다 53.9% 증가했다. 같은 기간 영업이익도 5039억원으로 61.8% 늘었다.2분기 1200~1300원 선에서 움직이던 원·달러 환율이 3분기에 1400원대를 돌파한 만큼 이 회사 실적은 더 불어날 전망이다.두산밥캣과 달리 두산에너빌리티는 달러 강세가 반갑지 않다. 올 상반기 이 회사의 별도 기준 외화환산손실과 파생상품손실은 각각 1641억원, 2541억원으로 전년 동기 대비 452.5%, 194.6% 급증했다. 두산에너빌리티 관계자는 “외화 부채 환헤지(위험회피) 덕분에 외환손실폭이 드러난 것보다 크지 않다”고 말했다.김익환 기자

-

!["안팔길 잘했네"...'캐시카우'로 변신한 두산그룹 자회사 [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202210/AD.29711127.3.jpg)

"안팔길 잘했네"...'캐시카우'로 변신한 두산그룹 자회사 [김익환의 컴퍼니워치]

두산밥캣은 1947년 미국 노스다코타에서 출범한 미국 1위 건설기계 업체다. 소형 지게차와 소형건설장비(스키드로더) 굴삭기, 트랙터 등을 생산한다. 미국과 프랑스, 체코, 중국 등의 공장을 운영 중이다. 두산밥캣은 두산그룹이 2007년 5조원가량 들여 인수했다. 하지만 2008년 글로벌 금융위기를 맞아 이 회사는 손실을 내면서 그룹의 '골칫거리'로 전락했다. 하지만 2011년 들어서 실적이 반등했다. 이 회사는 올들어 강달러 효과에 힘입어 실적이 뜀박질하고 있다. 미국에서 매출비중이 높은 이 회사의 영업이익 전망치는 한달 새 13%가량 불었다. 두산그룹은 한 때 유동성 위기를 겪자 이 회사의 매각을 고려했지만 계속 품기로 결심했다. 한 그룹 관계자는 "밥캣마저 매각하면 그룹의 현금창출원이 모조리 사라진다는 의기 의식이 컸다"고 설명했다. 5일 금융정보업체인 에프앤가이드에 따르면 두산밥캣의 올해 영업이익 컨센서스(증권사 추정치 평균)는 8710억원으로 집계됐다. 이 회사의 올해 영업익익 컨센서스는 한달 전(7690억원)보다 13.2%(1020억원) 늘었다. 이 회사의 올해 영업이익이 추정치처럼 나오면 두산그룹에 인수된 2007년 이후 최대 실적이다. 이 회사 실적이 좋아진 것은 달러강세 효과가 컸다. 두산밥캣은 지게차와 소형건설장비(스키드로더) 굴삭기, 트랙터 등을 판매하는 업체다. 매출을 지역별로 보면 미국을 비롯한 북미 비중이 71.3%로 가장

-

두산에너빌리티, BBB급 한계 딛고 회사채 연타석 ‘흥행’

두산에너빌리티(옛 두산중공업)가 회사채 수요예측 완판에 성공했다. 신용등급 BBB급 한계와 미국의 기준금리 인상에 따른 시장 위축 후폭풍에도 좋은 성적을 거뒀다는 분석이다.23일 투자은행(IB) 업계에 따르면 두산에너빌리티는 지난 22일 열린 500억원 규모 2년 만기 회사채 수요예측에서 총 700억원의 주문을 받았다. 추가 청약으로 100억원의 자금을 더 확보했다. 최대 800억원까지 증액하는 방안을 논의하고 있다. 오는 29일 발행하는 게 목표다. 확보한 자금은 채무상환에 300억원을 사용하고 남은 자금은 운영비 등으로 활용할 방침이다.BBB급 비우량 회사채 약점에도 호성적을 거뒀다는 점에서 눈길을 끌고 있다. 잇따른 금리 인상으로 비우량 회사채에 대한 투자심리가 주춤한 상태다. 지난달 450억원어치 회사채 수요예측에 나선 SLL중앙은 220억 원어치의 주문을 받는 데 그쳤다.개인투자자 등 리테일 수요 등에 힘입어 호성적을 거둔 것으로 풀이된다. 두산에너빌리티의 신용등급은 ‘BBB(안정적)’ 수준이다. 고금리의 저신용 회사채에 대한 증권사 등 리테일 수요가 몰렸다는 분석이다. 두산에너빌리티는 공모 희망금리로 연 5.8~6.5%를 제시했다.두산에너빌리티는 지난 3월 채권단 관리 체제를 조기 종료한 뒤 발행 시장에서 연이어 좋은 성적을 거두고 있다. 두산그룹은 2020년 산업은행과 수출입은행 등 채권단으로부터 3조원을 긴급 지원받는 재무 약정을 체결하면서 채권단 관리체제에 들어간 바 있다. 지난 5월 4년 만에 추진한 공모채 시장에서 모집금액인 400억원을 훌쩍 뛰어넘는 1020억원이 모이기도 했다.IB 업계에서는 탄탄한 실적 기대감 등이 발행시장 흥행으로 이어졌다고 내다봤다. 두산에너

-

BBB 회사채에 뭉칫돈…하위등급 회사채 숨통 트이나

BBB급 비우량 회사채로 자금이 몰리고 있다. 주식·부동산 등 자산시장의 부진이 이어지면서 고금리의 저신용 회사채가 인기를 끌고 있다는 분석이다.24일 투자은행(IB) 업계에 따르면 한진이 최대 1000억원 규모의 회사채 발행을 추진한다. 2년물과 3년물로 각각 구성된다. 오는 30일 수요예측을 진행할 예정이다. 조달한 자금은 만기가 도래하는 회사채 상환 등에 사용한다. KB증권, 한국투자증권, NH증권, 키움증권, 미래에셋증권, 신한금융투자, 유진투자증권 등 7개 증권사를 주관사로 선정했다.한진은 한진그룹 소속의 자산형 종합물류업체로 택배와 육운, 하역·해운, 운송주선 사업 등을 하고 있다. 앞서 한진은 지난 1월에도 900억원 규모의 회사채를 발행한 바 있다. 당시 한국기업평가와 한국신용평가는 한진의 신용등급은 ‘BBB+(안정적)’으로 매겼다.BBB급 신용도를 갖춘 두산에너빌리티(옛 두산중공업)도 4년 만에 추진한 공모채 시장에서 흥행에 성공했다. 지난 20일 진행한 수요예측 결과 모집금액인 400억원을 훌쩍 뛰어넘는 1020억원이 모였다. 한·미 정상이 정상회담에서 ‘원전 동맹’을 공식화하는 등 원전사업에 대한 기대감이 커진 게 반영됐다는 분석이다. 한국기업평가는 지난 16일 두산에너빌리티 무보증사채 신용등급을 ‘BBB(안정적)’으로 책정했다. IB 업계 관계자는 “지난 4월 회사채 시장 침체로 발행 일정을 미룬 게 좋은 효과를 봤다”고 평가했다.대한항공은 지난 2일 3000억원 규모 회사채 발행을 완료했다. 당초 2000억원 조달을 계획했으나 지난달 25일 기관 대상 수요예측에 예상보다 많은 자금이 들어오자 조달 금액을 늘렸다. 리오프닝 호재로 여객

-

두산에너빌리티 '부활 신호탄' 일감 13조원…2년치 먹거리 확보

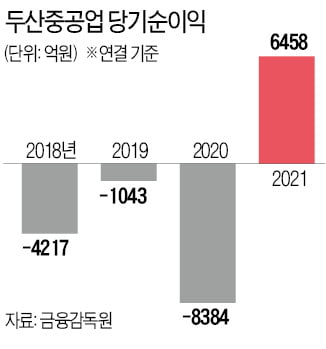

두산그룹의 핵심 계열사인 두산에너빌리티(옛 두산중공업)의 재무 상태가 빠르게 좋아지고 있다. 부채비율은 19년 만에 최저치를 기록했고, 순차입금도 작년 대비 절반 수준으로 줄었다.5일 금융감독원에 따르면 두산에너빌리티의 올 1분기 연결 기준 부채비율은 134.2%로, 전년 동기(265.3%) 대비 절반 수준으로 낮아졌다. 2003년(127.2%) 이후 19년 만에 가장 낮은 수치다. 총차입금에서 현금성 자산을 제외한 순차입금도 1분기 기준 3조6477억원으로, 전년 동기(7조530억원) 대비 48.3% 줄었다.두산에너빌리티는 정부의 탈(脫)원전 정책과 자회사인 두산건설에 대한 무리한 지원 등으로 유동성 위기를 겪었다. 지난 10년간 두산중공업 등 두산 계열사들이 두산건설에 지원한 금액만 2조5000억원에 달한다. 결국 두산그룹은 두산에너빌리티 유동성 확보를 위해 2020년 6월 산업은행과 수출입은행 등 채권단으로부터 3조원을 긴급 지원받는 재무 약정을 체결하면서 채권단 관리체제에 들어갔다.두산그룹은 재무 약정 체결 이후 클럽모우CC(1850억원), 두산타워(8000억원), 두산솔루스(6986억원), 두산 모트롤BG(4530억원), 두산인프라코어(8500억원) 등 알짜 사업을 잇달아 매각했다. 두산그룹이 매각한 계열사 자산만 3조1000억원에 달한다. 두산에너빌리티도 2020년 12월과 올 2월 각각 1조3000억원과 1조1500억원의 유상증자에 나서는 등 자금 확보에 힘썼다.때마침 개선된 실적도 유동성에 보탬이 됐다. 두산에너빌리티는 혹독한 구조조정과 경기 회복 등에 힘입어 지난해 6458억원의 당기순이익을 냈다. 이 회사의 당기순이익이 흑자로 돌아선 것은 2013년(187억원) 이후 8년 만이었다.두산에너빌리티는 올 1분기엔 매출 3조713억원, 영업이익 192

-

원전사업 재개 가능성 높아지면서…신용도 상향 앞둔 두산중공업

두산중공업의 신용등급이 오를 전망이다.한국신용평가는 28일 두산중공업의 신용등급 전망을 종전 안정적에서 긍정적으로 바꿨다. 현재 BBB-인 신용등급이 오를 수 있다는 의미다.한국신용평가는 "대규모 자구 노력을 통해 재무안정성이 개선된 데다 비용 구조 개선, 수주 잔고 확충으로 실적 변동성을 일정 수준 통제할 수 있을 것"이라고 판단했다. 또 "채산성이 높은 원전 사업의 재개 가능성이 높아지고 있는 점도 긍정적"이라고 덧붙였다.두산중공업의 실적을 견인해온 원전과 석탄화력발전 분야의 수주환경이 크게 저하된 상태다. 이를 대체할 가스터빈, 풍력 기자재, 차세대 원전 등의 신규사업은 의미 있는 실적 기여 여부가 아직은 불확실하다.한국신용평가는 "포트폴리오 전환 성과가 가시화되기까지 개선된 비용 구조와 수주된 프로젝트들의 채산성을 바탕으로 안정적인 이익 기조를 내는 지를 지켜봐야 한다"며 "프로젝트 구성과 채산성, 미청구공사 채권의 질, 영업 외 비용 통제 수준, 신규사업 성과 등을 관찰해 신용도에 반영할 것"이라고 했다.김은정 기자 kej@hankyung.com

-

“尹 원전 공약, 두산중공업 영업익 年 수백억 추가”

원자력 발전 사업의 재가동이 두산중공업의 사업 포트폴리오를 개선하면서 실적 변동성을 크게 완충할 것이라고 한국신용평가가 15일 전망했다.정익수 한국신용평가 수석 연구원은 이날 ‘차기 정부의 원전산업 정책과 두산중공업의 신용도’라는 코멘트 자료에서 “신한울 3, 4호기 공사 재개를 통해 채산성이 높은 원전 사업으로부터 실적 기여가 이루어진다면, 실적 변동성을 크게 완화할 수 있을 것”이라고 내다봤다. 동시에 “ 수출 경쟁력이 개선될 수 있는 점도 긍정적”이라고 평가했다.윤석열 대통령 당선인(사진)은 앞서 현 정부의 탈원전 정책을 폐기하고, 신한울 3, 4호기 건설을 재개하겠다고 공약했다.과거 동일 모델(APR1400)의 공사(신한울 1,2호, 신고리 5,6호)를 토대로 두산중공업이 인식하는 관련 실적은 연간 매출 2000억원 내외, 영업이익 수백억원으로 추정했다. 계약 규모는 약 2조원(원자로, 터빈, 발전기 등 주기기 기준), 착공 시점부터 7~8년 동안 대략 연 10%씩 공정을 진행할 것으로 가정했다.다만 정책 구현과 공사 재개까지 소요 기간이 불확실하고, 세부 내용은 언제든 달라질 수 있다는 점에 유념해야 한다고 한국신용평가는 전했다. 신한울 3, 4호기 건설 재개를 위해서는 환경영향 평가를 다시 받아야 한다. 원전 건설은 전력수급기본계획을 근거로 산업통상자원부로부터 승인을 얻는 절차도 거쳐야 한다.정 연구원은 “10차 전력수급기본계획이 나올 때까지 계약 진행은 어려워 보인다”라면서 “새 정부 출범 이후 구체적인 정책 수립 과정과 실행을 지켜볼 것”이라고 말했다.이태호 기자 thlee@hankyung.com

-

두산중공업, 21년 만에 두산에너빌리티로 새 출발

두산중공업이 21년 만에 두산에너빌리티(로고)로 사명을 변경한다. 채권단 관리체제 졸업과 함께 사명 변경을 계기로 수소, 해상풍력, 소형모듈원전(SMR) 등 신사업을 적극 확대하겠다는 계획이다.두산중공업은 지난 8일 이사회를 열고 사명 변경 안건을 의결했다고 10일 발표했다. 오는 29일 열리는 정기주주총회에서 확정될 예정이다. 사명 변경은 2001년 한국중공업에서 두산중공업으로 이름을 바꾼 지 21년 만이다.에너빌리티(Enerbility)는 에너지(energy)와 지속가능성(sustainability)의 조합어로, 그 결합을 가능하게 한다는 ‘enable’의 뜻도 담고 있다. 두산에너빌리티가 만드는 에너지 기술로 인류의 삶이 더 윤택해지고, 지구는 더욱 청정해지도록 지속가능성을 확보하겠다는 의지의 표현이라는 설명이다. 회사 관계자는 “변화하는 사업 환경에 부합하고 회사의 미래 지향점을 제시하는 사명으로 변경하기로 했다”고 말했다.두산중공업은 가스터빈, 수소, 해상풍력, SMR을 성장사업으로 적극 육성하고 있다. 3차원(3D) 프린팅, 디지털, 폐자원 에너지화 등 신사업도 적극 발굴하며 사업을 확대하고 있다. 지난달 28일엔 채권단 관리체제에서 졸업했다. 유동성 위기로 2020년 3월 채권단에 3조원의 긴급자금 지원을 요청한 지 23개월 만이다.강경민 기자

-

S&P,두산밥캣 등급전망 '안정적' 상향...두산重 재무개선 덕분

신용평가사 스탠더드앤드푸어스(S&P)는 두산밥캣의 신용등급전망을 '부정적'에서 '안정적'으로 조정했다고 8일 발표했다. 신용등급은 종전과 같은 'BB'를 유지했다. 모기업인 두산중공업이 사업구조 개편 노력을 통해 유동성 및 차환 리스크를 낮췄고, 미국 내 안정적인 시장 지위를 바탕으로 꾸준한 수익 창출이 전망된다는 이유에서다. 두산중공업은 두산인프라코어와 두산건설 지분을 매각하는 등 강도 높은 사업구조 개편을 진행해 왔다. 지난달엔 약 1조1000억 원 규모의 유상증자를 실시해 재무구조를 개선했다. S&P는 "두산중공업은 2년에 걸친 사업구조 개편과 차입금 감축 노력을 통해 신용도를 개선해 왔다"며 "두산중공업이 두산밥캣의 신용도에 미치는 부정적인 영향이 감소할 전망"이라고 설명했다. 이어 "두산중공업은 필요 자금 대부분을 국내 자본시장에서 조달하며 국책은행과 오랜 거래 관계를 유지하고 있다"라며 "차환 리스크는 제한적"이라고 덧붙였다. S&P는 두산밥캣이 안정적인 수익을 바탕으로 향후 2년 동안 차입금을 줄일 것으로 전망했다. 두산밥캣의 조정차입금은 2020년 7억달러에서 작년 12억달러로 증가했다. ㈜두산의 지게차 사업부를 인수하면서 차입을 늘렸기 때문이다. 두산밥캣은 영업이 호조를 보이며 현금 보유액이 같은 기간 7억3300만달러에서 8억1900만달러로 증가했다. 다만 S&P는 러시아 사태로 인한 원자재 비용이 상승하고 경기 둔화에 따른 건설장비 시장 변동성이 높아지면서 향후 수익성이 악화될 수 있다고도 지적했다. 이현일 기자 hiuneal@hankyung.com

-

두산, 채권단 관리 조기 졸업…"구조조정 모범사례"

두산그룹이 28일부터 산업은행 등 채권단 관리체제에서 졸업한다. 핵심 계열사 두산중공업의 유동성 위기로 2020년 3월 채권단에 긴급자금 지원을 요청한 지 23개월 만이다.산은과 수출입은행은 채권단과 두산그룹 간 맺은 재무구조 개선 약정(MOU)에 따른 관리체제를 28일부터 종결한다고 27일 발표했다. 산은은 “재무구조 개선과 사업 전망에 대한 외부전문기관의 재무진단 결과 두산중공업의 재무구조가 독립경영이 가능한 수준까지 회복된 것으로 확인했다”고 약정 조기 종결 배경을 밝혔다.유동성 위기를 겪던 두산중공업은 코로나19 사태 직후인 2020년 3월 채권단에 긴급자금 지원을 신청했다. 같은 해 6월 두산그룹은 산은·수은과 3년 만기 재무구조 개선약정을 맺었다. 5조6500억원(평가액 기준) 규모의 계열사 보유 주식과 유형자산 등을 담보로 내놨다. 채권단으로부터 3조원을 긴급 지원받는 대가였다. 2023년 6월까지 빌린 돈을 상환하지 못하면 채권단이 임의로 담보를 처분할 수 있는 조항도 포함됐다.두산그룹은 재무약정 체결 이후 클럽모우CC(1850억원), 두산타워(8000억원), 두산솔루스(6986억원), ㈜두산 모트롤BG(4530억원), 두산인프라코어(8500억원) 등 알짜 사업을 잇달아 매각했다. 약정 기간 두산그룹이 자구계획의 일환으로 매각한 계열사 자산은 3조1000억원에 달한다. 두산중공업은 2020년 12월과 올 2월 각각 1조3000억원과 1조1500억원의 유상증자를 통한 자금 확보에도 성공했다. 혹독한 구조조정과 경기 회복 등에 힘입어 지난해 6458억원의 당기순이익을 냈다. 두산중공업이 당기순이익 흑자로 돌아선 것은 2013년(187억원) 이후 8년 만이다.개별 기업과 맺는 자율협약과 달리 재무약정은 그

-

대규모 실적 개선 이룬 두산중공업, 신용등급도 상향 전망

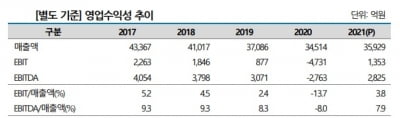

두산중공업의 신용등급이 오를 전망이다.나이스신용평가는 17일 두산중공업의 장기 신용등급 전망을 종전 안정적에서 긍정적으로 바꿨다. 현재 BBB-인 신용등급이 상향 조정될 가능성이 높아졌다는 의미다. 수주 기반 확대와 비용효율성 개선을 바탕으로 영업실적이 좋아져서다. 금융비용도 줄어들 전망이라 향후 현금흐름까지 개선될 것이라는 게 나이스신용평가의 판단이다.두산중공업은 지난해 잠정 실적 기준 3조6000억원의 매출과 1353억원의 영업이익, 3.8%의 영업 마진율을 기록했다. 영업손실이 발생한 전년에 비해 대규모 실적 개선이 이뤄졌다.나이스신용평가는 "2020년 하반기 이후 해외 석탄발전·담수 프로젝트를 중심으로 수주기반이 회복되는 추세가 지난해에도 유지됐다"며 "올해 보유 유동성과 유상증자 납입금을 통해 차입금을 상환할 계획이라 유의미한 금융비용 감축이 가능할 것"이라고 예상했다.이어 "순차입금 규모가 지난해 말 기준으로 4조원에 달해 여전히 현금창출능력에 비해 높은 수준"이라면서도 "영업실적 개선과 보유 자산을 활용한 차입금 대응능력을 종합적으로 고려했을 때 점진적인 재무부담 완화가 나타날 것"이라고 덧붙였다.김은정 기자 kej@hankyung.com

-

두산중공업 유상증자 구주주 청약 미달...주가 10% 급락

유상증자를 추진중인 두산중공업의 우리사주조합, 구주주(신주인수권증서 보유자) 청약 결과 일부 물량이 미달됐다. 두산중공업 주가는 전날 1만7350원에서 이날 1만5000원대로 급락했다. 두산중공업은 지난 11일까지 우리사주조합, 구주주(신주인수권증서 보유자)를 대상으로 배정물량 약 8287만 주에 대한 청약을 받은 결과 8074만 주 규모의 청약이 완료됐다고 14일 공시했다. 청약율은 97.44%다. 남은 212만5000여 주는 오는 15~16일 일반투자자들에게 공모 방식으로 배정될 예정이다. 신주는 다음달 4일 상장될 예정이다. 두산중공업은 1조1477억원 규모 유상증자를 추진중이다. 주당 1만3850원에 총 8287만2900주를 신규로 발행하기로 했다. 우리사주조합과 기존 주주들에 배정된 물량은 각각 1657만4580주(20%), 6629만8320주(80%)였다. 이 가운데 우리사주 조합에 배정된 물량이 청약 미달된 것으로 알려졌다. 두산중공업은 작년 연결재무제표 기준 매출이 11조8077억원으로 전년 대비 22.54% 늘었고 영업이익은 8908억원, 순이익은 6458억원을 기록하며 흑자로 전환했다. 이번 유상증자는 채무상환 자금 및 대형 가스·수소터빈 및 풍력발전기 차세대 모델 개발, 소형 원전 설비투자 및 기술개발 등 자금을 조달하기 위한 것이다. 이현일 기자 hiuneal@hankyung.com