-

주주 반발에…KCC, 자사주 EB 발행 전면 철회

자사주를 활용한 교환사채(EB) 발행 계획을 밝힌 뒤 주주들의 거센 공격을 받으며 주가가 급락했던 KCC가 해당 계획을 전면 철회했다.KCC는 지난 24일 발표한 자사주 활용 계획을 철회한다고 30일 공시했다. 앞서 KCC는 △자사주 35만주(3.9%) 소각 △88만2300주 교환 대상 EB 발행 △30만 주 사내근로복지기금 출연 계획을 밝혔다.이 가운데 EB 발행 계획이 시장의 큰 반발을 샀다. EB는 일정기간 후 주식으로 전환할 권리가 붙은 채권이다. ‘자사주 소각 의무화’를 골자로 한 3차 상법 개정안이 국회에서 논의되는 가운데 이뤄진 결정이라 주주들의 반발이 거셌다. 처분 계획이 공시된 24일 KCC 주가는 11.75% 급락했다.주가가 떨어지는 가운데 주주 반발이 거세지자 KCC도 부담을 느낀 것으로 풀이된다. KCC는 이날 처분계획 철회를 공시하며 “회사의 경영환경과 주주의 의견을 종합적으로 반영했다”며 “주주가치 제고를 위한 보다 명확하고 안정적인 방향을 택하고자 내린 결정”이라고 설명했다.주주 반발로 EB 발행을 철회하는 사례가 잇따르고 있다. 앞서 태광산업도 지난 6월 24.41% 자사주 전량을 EB 발행에 활용하겠다는 계획을 밝혔다가 논란이 커지자 일단 철회한 바 있다.최한종 기자 onebell@hankyung.com

-

라이프자산운용, KCC에 주주서한…삼성물산 주식 활용 계획 요구

라이프자산운용은 KCC가 보유한 3조원어치 삼성물산 주식 활용 계획을 공개하라고 요구했다. 25일 금융투자업계에 따르면 라이프자산운용은 KCC에 공개 주주서한을 발송했다. 이번에 공개한 자기주식(자사주) 활용 계획과 더불어 삼성물산 주식 처분 등 비핵심 자산 활용도 고려해야 한다는 취지에서다.KCC는 지난 6월 말 기준 삼성물산 주식 1700만9518주(지분율 10.01%)를 보유하고 있다. 전날 종가 기준 3조2947억원 규모다.라이프자산운용 측은 "삼성물산 지분 보유목적을 '경영참여'로 공시한만큼 이에 부합하는 구체적인 주주활동 계획을 요구했다"면서 "KCC 본업 가치가 5조원의 가치를 지닌 만큼 삼성물산 주식을 모두 처분하면 기업가치는 8조원까지 이를 것"이라고 설명했다. KCC가 삼성물산 주가가 낮아 활용을 유보했다면 자체적으로 판단한 삼성물산 주식의 적정가치와 근거도 요구했다.강대권 라이프자산운용 대표는 "KCC의 시가총액보다 큰 비핵심 자산인 삼성물산 지분에 대한 활용 계획을 밝힌다면 시장의 신뢰는 빠르게 회복될 것"이라며 "주주서한에서 밝힌 제안에 대한 이사회 논의 결과 등을 조속히 공유해줄 것을 기대한다"고 말했다.KCC가 자사주를 기반으로 발행하는 교환사채(EB)는 재무적으로 긍정적이라고 판단했다. 전날 KCC는 총발행 주식 수의 17.2%에 해당하는 자사주 활용 계획을 공시했다. 이 중 9.9%는 EB로 발행된다. 규모만 4300억원에 달한다. EB는 일정 기간 내 지정된 가격에 주식으로 교환할 권리를 부여하는 채권이다. 일반 주주들에게 유리한 자사주 소각(총발행 주식 수의 3.9%)에도 나선

-

'더 세진 상법개정안' 우려에 EB 꺼내든 KCC…주가 와르르

KCC가 자사주를 기초로 교환사채(EB)를 발행한다는 소식에 주가가 급락하고 있다. 24일 오전 10시 35분 기준 유가증권시장에서 KCC 주가는 전 거래일보다 14.51% 급락한 35만6500원에 거래되고 있다. 이날 KCC는 총발행 주식 수의 17.2%에 해당하는 자사주 활용 계획을 공시했다. 이 중 9.9%는 EB로 발행된다. 규모만 4300억원에 달한다. 정부가 자사주 소각 의무화 방안을 추진하는 가운데 이를 기대했던 투자자들의 실망 매물이 쏟아진 것으로 분석된다.EB는 일정 기간 내 지정된 가격에 주식으로 교환할 권리를 부여하는 채권이다. 자사주 기반 EB 발행이 3자 배정 유상증자와 동일한 효과를 내는 만큼 주주 이익을 침해하는 것이란 게 개인투자자들의 불만이다. KCC는 일반 주주들에게 유리한 자사주 소각(총발행 주식 수의 3.9%)에도 나선다. 나머지 3.4%는 사내근로복지기금으로 출연할 계획이다. 최근 정부와 여당이 추가 상법 개정을 밀어붙이면서 상장사들이 선제적으로 자사주를 처분하고 있다는 분석이 나온다. 올 들어 전날까지 자사주 기반 EB 발행건수는 총 80여 건. 작년 전체 EB 발행 공시건수(51건)를 50%를 훌쩍 웃도는 수준이다.금융투자업계 한 관계자는 "상장사의 EB 발행은 정부가 추진하는 밸류업 흐름에 역행하는 조치"라고 지적한다.류은혁 기자 ehryu@hankyung.com

-

페인트 1위 KCC '독주'…노루·삼화는 '울상'

건설경기 침체가 길어지면서 국내 페인트업계 1위인 KCC와 2위권 업체의 격차가 벌어지고 있다. KCC는 자동차·선박용 도료 사업으로 다각화해 독주체제를 갖춘 반면 노루페인트와 삼화페인트는 건축용 페인트 사업 중심에서 벗어나지 못해 뒷걸음질 치고 있다는 평가가 나온다. ◇‘범현대가’ 덕에 질주하는 KCC20일 금융감독원 전자공시에 따르면 KCC의 올 상반기 연결 기준 매출과 영업이익은 3조3045억원, 2438억원으로 전년 동기와 비슷한 수준을 유지했다. 같은 기간 노루페인트 매출은 4021억원에서 3965억원으로 소폭 줄었고 영업이익은 277억원에서 188억원으로 32% 감소했다.노루페인트와 자동차·선박용 도료 자회사를 포함한 노루홀딩스의 올 상반기 매출은 6377억원으로 1년 전보다 1.9% 늘었다. 하지만 상반기 영업이익은 358억원으로 전년 동기 대비 26.5% 감소했다. 삼화페인트의 상반기 매출(3107억원)은 전년 대비 3.8% 감소하는 데 그쳤으나 영업이익은 3분의 1 수준으로 급감했다.KCC는 도료사업 매출의 75%를 자동차·선박·공업용 부문에서 벌어들인다. 자동차·선박용 페인트 사업에서 현대자동차그룹과 HD현대라는 든든한 고객사를 둔 덕분이다.선박·컨테이너 도료가 주력인 KCC 중국 쿤산법인의 올 상반기 매출은 1359억원으로 2023년(1360억원) 한 해 매출에 근접했다. 실리콘사업이 올 상반기 매출 1조5708억원, 영업이익 614억원을 기록하며 건설업 불황을 이겨내는 데 일등공신 역할을 했다. 이 사업에서는 2023년만 해도 830억원의 영업손실을 냈지만 지난해 흑자 전환했다. 올해 상반기 영업이익은 전년 동기 대비 세 배 가까이 증가했다. 원자재인 메탈실리콘 가격이 안정

-

KCC, 실리콘 사업 개편…美 자회사에 5500억 지원

KCC가 미국 실리콘 사업 재편에 팔을 걷어 붙였다. 눈덩이 적자를 이어가면서 재무구조가 큰 폭으로 훼손된 실리콘 계열사에 5000억원가량을 출자한다. 계열사를 짓누르는 차입금 부담을 완화하기 위해 자본확충을 바탕으로 나섰다는 평가가 나온다. 실리콘 사업의 재무역량 강화에 힘쓰기 위한 행보로 풀이된다. 18일 투자은행(IB) 업계에 따르면 KCC는 오는 26일 미국 실리콘 계열사인 'MOM홀딩컴퍼니(MOM)'에 5579억원을 출자한다. MOM은 2019년 KCC가 미국 실리콘 업체인 모멘티브를 인수하기 위해 세운 특수목적회사(SPC)다. MOM은 KCC로부터 지원받은 자금을 활용해 차입금을 상환할 계획이다. 지난 9월 말 부채비율이 1339.5%에 달하는 등 재무구조가 훼손된 MOM은 이번 자본확충을 바탕으로 실적·재무구조가 나란히 개선될 전망이다. KCC는 2019년 5월 MOM을 통해 모멘티브 경영권을 30억달러가량에 인수했다. 당시 환율로는 3조원 후반대 금액이다. 모멘티브는 미국 다우, 독일 바커 등과 함께 3대 실리콘 업체로 꼽힌다. 실리콘은 제약품과 화장품, 자동차 부품 등에 들어가는 원료다. 하지만 인수한 뒤부터 MOM은 순손실 행진을 이어갔다. 2020년에 매출과 당기순손실로 각각 2조3497억원, 719억원을 기록한 이 회사는 지난해 매출과 당기순손실로는 각각 2조9650억원, 3059억원을 나타냈다. 올들어 9월까지도 1931억원의 순손실을 기록했다.MOM은 2020년부터 2024년 9월까지 누적 순손실이 6020억원에 달했다. 재무구조도 급격히 나빠졌다. 2020년 말 737.3%에 불과했던 부채비율은 2024년 9월에는 1339.5%로 치솟았다. 지난해 말 부채가 3조5759억원에 달했다. 재무구조·실적이 나빠지면서 모멘티브를 인수할 당시 세

-

'백기사' KCC…시총 2.6兆인데, 보유 주식 가치만 4.5兆

KCC가 보유한 삼성물산, HD한국조선해양 등의 주식 가치가 4조5000억원을 웃도는 것으로 나타났다. 2조6000억원대인 KCC의 시가총액을 크게 웃돈다. KCC는 재계에서 손꼽히는 ‘백기사’(우호주주)로 지배구조 핵심 종목을 장기간 보유하는 것으로 유명하다.21일 금융감독원에 따르면 지난 6월 말 KCC가 보유한 삼성물산(지분율 9.57%), HD한국조선해양(3.91%), 모멘티브퍼포먼스(100%) 등의 지분가치 합계는 4조5292억원으로 집계됐다. 이들 주식 지분가치는 작년 말보다 1조원가량 불었다. 보유 지분가치가 이날 KCC 시가총액(2조6659억원)보다 69.9% 많다.삼성물산 지분가치는 2조4154억원으로 집계됐다. 삼성물산 지분가치는 올 들어 6월 말까지 2126억원가량 불어났다. KCC가 삼성물산 주식을 처음 사들인 것은 2012년 1월이다. 당시 비상장사이던 삼성에버랜드(현 삼성물산) 지분 17.0%(42만5000주)를 사들인 데 이어 2015년에는 삼성물산 지분 6743억원어치를 매입했다. 2015년 매입은 미국 행동주의 펀드 엘리엇매니지먼트의 공격을 받은 삼성물산의 경영권 방어를 뒷받침하기 위한 목적이 컸다. 당시에도 “이재용 삼성전자 회장의 백기사로 KCC가 등판했다”는 평가가 지배적이었다. 이후 삼성물산과 제일모직이 합병하면서 보유 지분이 9.57%로 줄었다.HD한국조선해양 지분가치는 4389억원이었다. HD한국조선해양 지분가치도 올 들어 6월 말까지 1048억원가량 증가했다. KCC는 2000년에 범현대가 일원인 HD한국조선해양을 1729억원에 매입한 바 있다. 올해 조선주가 치솟으면서 지분가치도 상승했다.미국 실리콘 자회사 모멘티브퍼포먼스 지분가치는 1조6750억원에 이른다. 비상장사인 모멘티브는 시장가치 변화가 없다. 하지만 미

-

!["삼성 주식 팔아서 나누자"…돌변한 '현대家 백기사' [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202408/AA.20688800.3.jpg)

"삼성 주식 팔아서 나누자"…돌변한 '현대家 백기사' [김익환의 컴퍼니워치]

"삼성물산 주식 팔아서 'N분의 1' 하자."KCC의 창업주인 고 정상영 명예회장은 고 정주영 현대그룹 명예회장의 막냇동생이다. KCC는 본업인 페인트 사업보다는 '백기사', 적대적 인수합병(M&A)으로 재계에 이름을 날렸다. 2003년 8월 현대엘리베이터, 현대상선(현 HMM) 등의 지분을 매입해 현정은 현대그룹 회장과 갈등을 빚기도 했다. 이 회사는 현재 삼성·현대가(家) 우호주주로 삼성물산, HD한국조선해양 지분을 적잖게 쥐고 있다. 주가가 치솟은 두 회사 지분을 처분하자는 주주들의 요구도 빗발치고 있다. 18일 금융감독원에 따르면 지난 6월 말 KCC가 보유한 삼성물산 지분(9.57%) 가치는 2조4154억원으로 집계됐다. 삼성물산 지분가치는 올들어 지난 6월 말까지 2126억원가량 불었다. 지난 6월 말 보유한 HD한국조선해양 지분 3.91% 가치는 4389억원에 이른다. HD한국조선해양 지분가치는 올들어 6월 말까지 1048억원어치가량 불었다. 보유한 미국 실리콘 자회사 모멘티브 퍼포먼스 지분가치는 1조6750억원에 이른다. 모멘티브는 비상장사라 시장가치 변화는 없었다.이들 보유 지분의 가치합계는 4조2000억원을 웃돈다. 지난 16일 KCC의 시가총액(2조6882억원)을 넘어선다. 삼성물산을 비롯한 비주력 자산을 유동화해서 기업가치를 한층 끌어올려야 한다는 지적이 나오는 배경이다. KCC가 삼성물산 주식을 처음 사들인 것은 2012년 1월이다. 당시 비상장이던 삼성에버랜드(현 삼성물산) 지분 17.00%(42만5000주)를 사들인 데 이어 2015년 삼성물산의 지분 6743억원어치를 매입했다. 2015년 매입은 미국 행동주의 펀드 엘리엇 매니지먼트의 공격을 받은 삼성물산의 경영권 방어를 뒷받침하기 위한 목적

-

부동산 살아나자 인테리어株 '재조명'

서울을 중심으로 최근 주택 거래량이 늘어나면서 인테리어 관련주에 관심이 쏠리고 있다.한샘은 1일 유가증권시장에서 2.45% 내린 5만9700원에 거래를 마쳤다. 이날 소폭 하락했지만 지난 2주간 12% 오르며 ‘V’자로 반등하는 모습이다. 같은 기간 건축자재 기업 KCC의 주가는 9.49%, LX하우시스는 4.81% 상승했다. 한샘과 KCC는 지난 4월 저점 대비 30%, LX하우시스는 15% 올랐다.이들 인테리어·건설자재 기업은 지난 1분기 대체로 양호한 실적을 거뒀다. 하지만 부동산 침체가 장기화하며 주가는 지지부진했다. 최근 주택 거래량 회복 조짐이 나타나자 그동안 눌려 있던 주가가 움직이는 모양새다. 이사하는 가구가 늘어나면 섀시, 부엌, 화장실 등을 리모델링하는 수요가 함께 증가하기 때문이다.서울부동산정보광장에 따르면 5월 서울 아파트 거래량은 약 5000건이었다. 2021년 5월 후 최고치다. 4월 이후 시중은행의 주택담보대출 금리가 연 3%대로 하락하고, 정부의 종합부동산세 완화 움직임이 이어지며 매수 심리를 자극한 것으로 풀이된다.김승준 하나증권 연구원은 기업·소비자 간 거래(B2C) 비중이 높은 한샘을 추천주로 꼽았다.조아라 기자

-

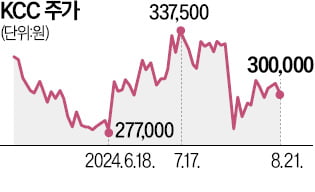

부동산 시장 부진한데…건자재주는 '깜짝 실적'

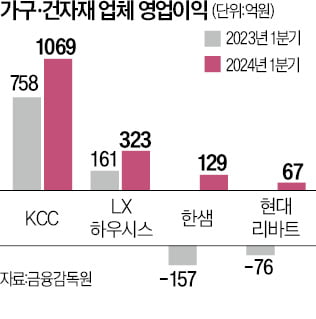

부동산 프로젝트파이낸싱(PF) 부실 여파로 대형 건설주들이 부진한 가운데 1분기 ‘깜짝 실적’을 낸 건자재 관련주들 주가가 먼저 뛰고 있다.20일 LX하우시스는 0.56% 오른 4만5000원에 장을 마감했다. 최근 1개월(4월 22일~5월 20일) 간이 종목은 14.35% 올라 같은 기간 코스피지수 상승률(4.29%)을 크게 웃돌았다. 다른 건자재 관련주도 상승세를 그렸다. 현대리바트는 최근 한 달간 54.55% 치솟았고 KCC(29.19%), 한일시멘트(14.90%), 노루홀딩스(12.34%) 역시 10~20%대 상승률을 보였다.주요 건설주들이 비교적 부진한 것과 대조된다. 한국거래소에 따르면 KRX 건설지수는 최근 1개월 사이 1.06% 오르는 데 그쳤다. 건설 대장주로 꼽히는 현대건설(0.29%)은 물론이고 DL이앤씨(-0.59%), 대우건설(0.4%)도 최근 한 달 동안 박스권에 머물렀다.1분기 건자재주 실적이 예상을 크게 넘으면서 주가도 함께 뛰었다. LX하우시스의 1분기 영업이익은 323억원으로 예상치인 194억원을 66.4% 웃돌았다. KCC는 예상 대비 39.3% 많은 1069억원의 영업이익을 기록했고, 현대리바트는 2억원 적자 예상에서 67억원 흑자로 전환됐다. 박세라 신영증권 연구원은 “주택 공사 감소 우려로 증권가 실적 예상이 지나치게 낮아지자 오히려 ‘어닝 서프라이즈’가 나왔다”며 “기대 이상의 실적과 물가 상승으로 건자재값 인상 등이 주가를 밀어 올린 요인”이라고 설명했다.배태웅 기자

-

건설주 제자리 걸음하는데 건자재주 '함박웃음'…"1분기 실적 타고 훈풍"

부동산 프로젝트파이낸싱(PF) 부실화 여파가 가시지 않은 대형 건설주들이 부진한 가운데 건자재 관련주들의 주가가 먼저 뛰고 있다. 증권가 1분기 실적 눈높이가 과도하게 내려가면서 오히려 '깜짝실적'이 나왔기 때문이다.20일 LX하우시스는 0.56% 오른 4만5000원에 장을 마감했다. 최근 1개월(4월22~5월20일)로 보면 이 종목은 14.35% 상승해 같은 기간 코스피지수 상승률(4.29%)을 크게 웃돌았다. 다른 건자재 관련주도 상승세를 그렸다. 현대리바트는 최근 한 달 54.55% 치솟았고 KCC(29.19%), 한일시멘트(14.90%), 노루홀딩스(12.34%) 역시 10~20%대 상승률을 보였다.주요 건설주들이 비교적 부진한 것과 대조된다. 한국거래소에 따르면 'KRX 건설' 지수는 최근 1개월 사이 1.06% 오르는 데 그쳤다. 건설 대장주로 꼽히는 현대건설(0.29%)은 물론 DL이앤씨(-0.59%), 대우건설(0.4%)도 최근 한 달 박스권에 머물렀다.1분기 건자재주 실적이 예상을 크게 넘으면서 주가도 함께 뛰었다. LX하우시스의 1분기 영업이익은 323억원으로 예상치인 194억원을 66,4% 웃돌았다. KCC는 예상 대비 39.3% 많은 1069억원의 영업이익을 기록했고, 현대리바트는 2억원 적자 예상에서 67억원 흑자로 전환됐다.주택 공사 감소에 대한 우려가 커지면서 증권가 실적 예상이 지나치게 낮아지자 오히려 '어닝서프라이즈'가 나왔다는 분석이다.박세라 신영증권 연구원은 "정부 통계상 지난해 주택 준공 실적을 보면 종전 31만6415가구에서 43만6044가구로 수치가 크게 변경됐다"며 "통계에 기반했던 실적 추정이 낮게 잡힌 게 깜짝실적의 배경"이라고 설명했다.부실 PF 정리의 여파가 남은 점도 대형 건설주와 건자재주 주가 차이를 만들고 있다.

-

허리띠 졸라맨 '가구 투톱' 1분기 흑자전환

국내 1, 2위 가구업체인 한샘과 현대리바트가 올해 1분기 흑자 전환하는 등 실적 개선에 시동을 걸었다. 코로나19 사태 때 ‘반짝’ 증가한 매출이 2022년부터 급감하며 암흑기를 거친 가구업계가 비효율 매장 축소, 악성 재고 소진 등을 통해 비용 절감에 성공했다는 평가다.현대리바트는 올해 1분기 연결 기준 67억원의 영업이익을 기록해 흑자로 전환했다. 지난해 1분기엔 76억원의 영업손실을 냈다. 매출은 5047억원으로 전년 동기(3702억원) 대비 36.3% 늘었다. 분기 기준 최대액으로 기존 1위인 한샘을 제쳤다. 건설업체에 판매하려고 생산한 악성 재고를 작년 말 털어내고, 올 들어 빌트인 가구 매출이 늘어난 게 흑자 전환의 원인으로 꼽힌다. 김기룡 미래에셋증권 연구원은 “비수기인 1분기에 기업 간 거래(B2B) 가구와 원자재 부문 매출이 전년 동기보다 각각 65%, 38% 증가했다”며 “매출이 늘어난 데다 사우디아라비아 사업 수주 등으로 이익이 개선됐다”고 분석했다.한샘은 올 1분기 매출 4858억원, 영업이익 129억원을 기록했다. 매출은 전년 대비 3.5% 늘었고 이익은 흑자 전환했다. 지난해 1분기엔 157억원의 영업손실을 냈다. 마진이 적은 종합 인테리어 상품보다 단품 판매에 주력하고 대리점 통합 등으로 비용을 줄이는 등 수익성 개선에 집중한 전략이 주효했다는 분석이다.건설경기 악화로 부진하던 건축자재업체들도 올 들어 비용을 절감하며 어닝서프라이즈를 나타냈다. 건자재 1위 기업인 KCC는 올 1분기 매출 1조5883억원, 영업이익 1069억원을 기록했다. 영업이익은 41% 늘었다. LX하우시스도 1분기 매출 8494억원, 영업이익 323억원으로 전년 동기보다 각각 1.1%, 101.1% 증가했다.민지혜 기자

-

KCC, 美 자회사 모멘티브 잔여지분 4050억에 인수

KCC가 글로벌 실리콘기업인 모멘티브 지분 100%를 인수한다. 28일 금융감독원 전자공시시스템 등에 따르면 KCC와 사모펀드(PEF) 운용사인 SJL파트너스는 이날 사모투자 합작회사 ‘MOM PEF’가 보유한 모멘티브 지분 4만941주를 인수하는 내용의 주식 매매계약을 체결했다. 계약 체결 금액은 8079억원이지만 KCC는 MOM PEF 지분 49.8%를 보유 중이다. 실제 잔여 지분 인수에 투입할 금액은 4050억원으로 추산됐다.취득 예정일은 오는 5월 14일이다. 거래가 마무리되면 KCC가 모멘티브 지분 100%를 보유하게 된다.KCC와 SJL파트너스는 2018년 30억달러(약 3조5000억원)를 투입해 모멘티브를 인수했다. 전체 금액 중 인수금융으로 조달한 18억달러를 제외한 12억달러를 KCC와 SJL파트너스가 각각 6억달러씩 분담했다.KCC와 SJL파트너스는 모멘티브 인수 당시 오는 2024년까지 모멘티브가 상장(IPO)에 실패할 경우, 연간 내부수익률(IRR) 5%가량을 더해 투자자에 보전해주는 계약을 맺은 바 있다.KCC 관계자는 “모멘티브의 미국 주식시장 상장을 적극적으로 검토해 왔지만, 최근 시장 상황이 여의찮아 협의를 통해 이번 주식 매매계약을 체결하게 됐다”며 “지분 인수를 통해 기존 사업과 시너지를 높이고 모멘티브의 자체 성장까지도 이뤄질 것으로 기대한다”고 말했다.KCC의 실리콘 사업은 지난해 매출 2조9524억원, 영업손실 833억원을 올렸다. 매출은 20% 감소하고 영업이익은 적자 전환했다. KCC는 모멘티브를 통해 실리콘 사업을 펼치고 있어 사실상 모멘티브 실적이 뒷걸음질 쳤다는 의미다. KCC는 모멘티브 지분 100%를 확보하게 된 만큼 자체 사업 추진과 의사 결정에 속도를 낼 수 있을 것으로 기대했다.최석철 기

-

KCC 등 연초 회사채 시장은 ‘일단 흥행’…금리는 아쉬움 남겨

신용등급 AA급 회사채를 중심으로 조(兆) 단위 수요가 확인되는 등 회사채 시장에 연일 매수세가 몰리고 있다. 기관들이 지갑을 푸는 ‘연초 효과’에 금리 인하 기대감이 더해지면서 '큰손'들이 회사채 시장을 찾고 있기 때문이다. 다만 태영건설 워크아웃 파장에 따른 채권시장 불안감 확산으로 민간채권평가사(민평) 평가금리 대비 훌쩍 낮은 수준에서 매수 주문을 던지는 것은 피하고 있다는 분석이다.8일 투자은행(IB) 업계에 따르면 KCC는 이날 3000억원어치 회사채 수요예측을 진행했다. 2년물 500억원에 2300억원, 3년물 2000억원에 9750억원, 5년물 500억원에 1000억원 등 총 1조3050억원의 매수 수요가 접수됐다.확보한 자금은 만기가 돌아오는 기업어음(CP) 차환에 투입된다. KCC는 다음달 4000억원어치 CP 만기가 도래한다. 단기 자금을 장기 차입으로 차환하는 셈이다.국내 신용평가사들은 KCC의 신용등급을 ‘AA-’로 매겼다. 나이스신용평가는 “비우호적인 실리콘 수급상황에 따라 수익성이 일부 저하됐다”며 “다만 다각화된 사업구조와 우수한 재무적 융통성을 감안하면 당분간 현 수준의 재무안정성이 유지될 것”이라고 설명했다.회사채 시장에는 연초 훈풍이 불고 있다. 올해 들어 회사채 수요예측을 진행한 5곳 가운데 한화에어로스페이스, LG유플러스, 한화솔루션, KCC가 조 단위 ‘뭉칫돈’을 확보했다. AA급 우량채에 대한 기관들의 선호도가 높다는 게 업계의 관측이다.흥행에 성공하면서 증액 발행도 속속 이뤄지고 있다. 한화에어로스페이스는 2000억원에서 4000억원으로, 미래에셋자산운용은 1000억원에서 1400억원으로 발행 규모를 늘렸다.다만 금리 수준은 아쉬

-

주식투자로 순이익보다 많이 번 '기업개미'

국내외 주식 투자를 활발하게 하는 기업 중 큰 수익을 거둔 사례가 잇달아 나오고 있다.17일 금융감독원 전자공시 시스템에 따르면 조광피혁은 지난 2분기 말 기준 2878억원을 주식에 투자했다. 전체 투자액의 92%는 ‘오마하의 현인’ 워런 버핏 회장이 이끄는 벅셔해서웨이(투자 비중 64%)와 이 회사가 가장 많이 투자하는 애플(28%)에 집중돼 있다. 두 종목이 급등하면서 조광피혁은 2분기 533억원의 주식평가 이익을 냈다. 작년 전체 순이익(61억원)의 아홉 배 규모다.주식 운용 규모가 1052억원에 달하는 국보디자인도 올 2분기 590억원에 달하는 주식 평가이익을 냈다. 국보디자인은 16개 미국 주식에 투자하는데 테슬라 보유액이 747억원으로 가장 많다. 올 들어 주가가 급등한 엔비디아, 알파벳, 마이크로소프트 등의 빅테크 종목도 보유하고 있다.서희건설은 2분기 기준 545억원의 주식을 운용하고 있다. 주식 평가이익이 163억원에 달한다. 테슬라와 ‘아이셰어즈 세미컨덕터(SOXX)’ 상장지수펀드(ETF)에서 각각 87억원, 23억원의 평가이익을 냈다. 이 회사는 18개 종목에 투자하고 있는데, 11개가 해외 주식이다.국내 주식에 투자한 법인들도 성적이 나쁘지 않다. 건설 조선 기업 등에 주로 투자하는 KCC는 조선주가 급등하면서 2분기 1324억원의 평가이익을 냈다. 이익의 대부분(1265억원)이 HD한국조선해양에서 나왔다. 신영증권도 10년 넘게 보유한 SK하이닉스와 유한양행이 오르면서 수백억원의 이익을 냈다.이들 기업의 주가는 대체로 박스권에 갇혀 있다. 조광피혁과 국보디자인은 주식 보유액과 시가총액 규모가 거의 같다. 본업과 관련 없는 투자를 시장이 좋게 보지 않은 것이다.박의명 기자

-

!["삼성 주식 버려야 삽니다"…'백기사' 회사 주주들 '분통' [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202308/01.34189693.3.jpg)

"삼성 주식 버려야 삽니다"…'백기사' 회사 주주들 '분통' [김익환의 컴퍼니워치]

"삼성물산 주식을 버려야 삽니다."범(凡)현대가인 KCC는 '재계 백기사'로 통한다. 한 때 삼성·현대 오너일가의 우호 주주로 명성을 얻었다. 2015년에 경영권 위협을 받던 삼성물산의 지분을 사들여 '삼성 백기사'로 힘을 보탰다.하지만 조(兆)단위 '뭉칫돈'이 삼성물산 주식에 묶이자 KCC 주주들 불만도 커졌다. 전략적 가치가 없는 삼성물산 주식을 팔고 기업가치를 키울 곳에 투자해야 한다는 요구도 거세졌다. 삼성물산 주가를 밀어올릴 지배구조 개편 작업이 지지부진한 것 등이 이 같은 요구의 배경이다. 지난 9일 유가증권시장에서 KCC 주가는 전날보다 2.56%(5500원) 빠진 20만9500원에 마감했다. 2021년 9월 17일 장중 47만7000원까지 치솟은 이 회사 주가는 연일 내리막길을 걷고 있다.지난 9일 KCC 시가총액은 1조8617억원이다. 이 회사 시가총액은 보유한 주식 가치에도 못 미친다. KCC가 보유한 전날 종가(10만4000원)를 반영한 삼성물산 지분가치는 1조7690억원이다. 보유한 HD한국조선해양(지분 3.91%)은 3380억원에 이른다. 보유한 미국 실리콘 자회사 모멘티브 퍼포먼스 지분가치는 1조원을 넘어선다. 모멘티브 퍼포먼스는 미국 상장을 추진 중이다. 이 회사의 주력인 페인트 사업이 부진해지면서 주가를 짓눌렀다는 평가가 나온다. 삼성물산 등 비주력 자산을 유동화해서 기업가치를 끌어올려야 한다는 지적도 있다.KCC는 2012년 1월에 비상장이던 삼성에버랜드(현 삼성물산) 지분 17.00%(42만5000주)를 사들인 데 이어 2015년 삼성물산의 지분 6743억원어치를 매입했다. 2015년 매입의 경우 미국 행동주의 펀드인 엘리엇 매니지먼트의 공격을 받은 삼성물산의 경영권 방어를 뒷받침하기 위해