-

"거인의 등에 올라타라"…큰손들 따라 저평가株 담아볼까

주식시장이 약세를 보이고 있지만 장기 투자자들은 저가 매수 종목을 찾고 있다. 밸류에이션(실적 대비 주가 수준)이 절대적으로 저평가된 종목이 속출하고 있어서다. 종목 선택에 어려움을 겪는 투자자라면 자산운용사들이 주력으로 투자하는 종목을 참고할 만하다.16일 금융감독원 전자공시에 따르면 KB자산운용은 티앤알바이오팹 지분을 13.55% 가지고 있다. 골프존(지분율 12.96%) 골프존뉴딘홀딩스(12.94%)에도 큰 금액을 투자하고 있다.가치투자 운용사인 VIP자산운용은 아세아(10.61%) SBS(8.02%) 파마리서치(6.66%) 등에 장기 투자하고 있다. 트러스톤자산운용은 BYC(8.13%) 태광산업(6.05%) 한국알콜(5.14%) 등에, 한국투자밸류자산운용은 테이팩스(8.74%) 등에 주력하고 있다.KB자산운용이 보유한 골프존과 골프존뉴딘홀딩스의 주식 가치는 지난 14일 종가 기준 1154억원에 달한다. 골프존은 국내 1위 스크린골프업체다. 골프 인구가 급증하면서 2019년 323억원이던 영업이익이 작년 1077억원으로 급증했다. 골프존뉴딘홀딩스는 골프존 지분 20.28%를 보유한 모회사다. 전국에 10여 개 골프장을 보유하고 있고, 골프 쇼핑과 골프용품 제조 사업도 하고 있다.VIP자산운용과 트러스톤은 행동주의를 통해 기업가치를 끌어올릴 수 있는 종목에 투자한다. 아세아는 배당성향(순이익 대비 배당금)이 5.28%로 사실상 주주들에게 이익을 돌려주지 않고 있다. 회사의 배당 정책이 바뀌면 기업가치가 크게 오를 것이란 기대가 있다.SBS는 드라마 제작 자회사 스튜디오S의 기업가치가 시가총액에 제대로 반영돼 있지 않다는 점이 투자 포인트다. SBS의 시가총액은 5540억원으로 스튜디오드래곤(1조9119억원), CJ ENM(1조7149억원) 등 다른 콘텐츠주의 3분

-

“파마리서치, 예상치 웃돈 2분기 실적…주가는 저평가”

DB금융투자는 17일 파마리서치에 대해 예상실적 대비 주가수준(밸류에이션)이 낮다고 분석했다. 해외 진출이 구체화되는 시점에 재평가받을 것이란 전망이다. 투자의견 및 목표주가는 제시하지 않았다.파마리서치는 올 2분기에 연결 재무제표 기준 매출 497억원과 영업이익 174억원을 기록했다. 분기 기준 최대다. 전년 동기 대비 각각 28.1%와 25% 늘었다. 시장 전망치(컨센서스) 대비로는 8%와 12%를 웃도는 수치다. 의료기기 부문 매출이 29.3% 증가한 254억원을 기록했다. 콘쥬란과 리쥬란이 꾸준한 성장을 지속 중이다. 리쥬란은 TV 광고 등 마케팅을 본격화한 결과 성장 속도가 빨라지고 있다고 했다. 화장품 부문 매출은 100억원을 기록했다. 작년 2분기보다 29.3% 늘었다. 지난 5월 ‘라쥬란 코스메틱’이 올리브영에 입점하며 내수 매출은 42억원을 기록했다. 전분기보다 44.4% 증가했다. 2022년은 매출 1962억원 및 영업이익 701억원을 기록할 것으로 예상했다. 전년 대비 27.3%와 33.6% 늘어날 것이란 추정이다. 현재 주가는 내년 예상실적 기준 주가수익비율(PER) 11.4배 수준으로 작년 이후 밸류에이션 하단에 근접해 있다고 봤다. 유현재 연구원은 “파마리서치는 매분기 최대 실적을 경신하고 있지만 주가는 지난 4월 고점 대비 28% 하락한 상태”라며 “중장기 목표인 의료기기의 해외 진출이 구체화되는 시점에 실적 및 주가수준이 가파르게 높아질 것”이라고 말했다. 박인혁 기자 hyuk@hankyung.com

-

“파마리서치, 올해도 고성장세 이어질 것…목표가↑”

상상인증권은 19일 파마리서치에 대해 수익성 높은 의료기기 주력 제품의 성장세가 올해도 이어질 것이라고 전망했다. 투자의견 ‘중장기 주가 상승’을 유지하고, 목표주가는 12만원으로 높였다.파마리서치의 의료기기 매출 비중은 전체의 49.4%다. 의료기기 매출에서 폴리뉴클레오타이드(PN) 기반 필러인 ‘리쥬란’과 관절염 주사인 ‘콘쥬란’의 비중은 각각 53%와 40%다. 지난해 파마리서치 매출은 전년 대비 41.7% 늘어난 1541억원을 기록했다. 의료기기 매출은 762억원으로 52.4% 증가했다.콘쥬란과 리쥬란 성장에 힘입어 2022년 의료기기 매출은 작년보다 23.8% 늘어난 944억원을 기록할 것으로 봤다. 리쥬란은 지난해 4분기 리도카인을 추가한 신제품 ‘리쥬란 HB plus'를 출시했다. 아직 매출은 높지 않지만 중국 싱가포르 말레이시아를 중심으로 수출이 점점 늘어날 것이란 예상이다. 콘쥬란은 현재 시장점유율이 10% 내외인 만큼 추가 성장 가능성이 있다고 봤다. 유통 방식을 다변화하며 점유율을 늘려나갈 것이란 관측이다. 파마리서치는 지난해 5월부터 SK케미칼과 콘쥬란을 공동 판매하기 시작헀다. 대원제약과의 주문자상표부착(OEM) 매출도 더해질 것으로 봤다.폴리데옥시보뉴클레오티드나트륨(PRDN) 화장품 사업도 순항하고 있다. 지난해 기준 화장품 매출은 271억원으로 전년 대비 61.3% 증가했다. 올해도 10%대 중반 성장이 가능할 것으로 봤다. 파마리서치의 주력 제품들은 연어의 정소를 원료로 쓰고 있다. 고물가 시대에도 원가 상승 요인이 적고 파마리서치가 PN 및 PDRN에 대한 정제 기술을 가지고 있는 만큼 수익성 측면에서 유리하다는 분석이다. 지난해 영업

-

작지만 강한 리오프닝株…"파마리서치·인터로조 등 주목"

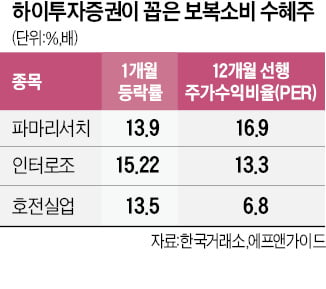

리오프닝(경제 재개) 수혜주로 파마리서치, 인터로조, 호전실업 등을 눈여겨볼 만하다는 조언이 증권가에서 나온다. 실적이 탄탄하고 밸류에이션(실적 대비 주가 수준) 부담은 작아 투자 매력이 높다는 분석이다.국내 1위 콘택트렌즈 제조업체인 인터로조는 11일 6.22% 오른 3만3300원에 거래를 마쳤다. 이 회사 주가는 최근 한 달 동안 15.22% 상승했다. 같은 기간 미용 의료기기 기업 파마리서치는 13.90% 올랐다. 의류 주문자상표부착생산(OEM) 업체 호전실업은 13.50% 뛰었다. 이들 기업 주가 상승률은 같은 기간 코스피지수 상승률(1.79%)을 웃돌았다.이들 종목은 시가총액 1조원 미만 중소형주면서 리오프닝 수혜주라는 공통점이 있다. 세 업체 모두 올해 연간 영업이익이 전년 대비 20~30%가량 증가할 것으로 전망된다. 이상헌 하이투자증권 연구원은 “조만간 실외에서 마스크를 벗을 경우 미용과 의류 제품 수요가 증가할 것”이라고 내다봤다.파마리서치는 피부 재생 성분이 있는 주사제 ‘리쥬란’ 제조업체로 유명하다. 올해 연간 영업이익은 작년 대비 27.3% 증가한 668억원을 낼 것으로 전망된다. 2024년까지 연 20%대의 성장세를 이어갈 것으로 증권사들은 보고 있다.인터로조는 국내 신제품 출시와 해외 진출 확대로 실적이 개선될 것이라는 분석이다. 스포츠웨어 OEM 업체 호전실업은 대외활동 증가로 의류 소비가 늘어나며 수혜를 볼 것으로 기대된다. 이 회사는 노스페이스, 언더아머, 애슬레타, 룰루레몬 등 해외 스포츠웨어 브랜드에 제품을 납품한다. 12개월 선행 주가수익비율(PER)은 6.8배로 동종업체 대비 저평가됐다는 분석이다.서형교 기자

-

"보복소비 수혜株…파마리서치·인터로조·호전실업 주목"

리오프닝(경제 재개) 수혜주로 파마리서치, 인터로조, 호전실업을 눈여겨볼 만하다는 조언이 증권가에서 나온다. 실적이 탄탄하고 밸류에이션(실적 대비 주가 수준) 부담은 작아 투자 매력이 높다는 분석이다.국내 1위 콘택트렌즈 제조업체인 인터로조는 11일 오후 2시 40분 현재 5.42% 오른 3만3050원에 거래중이다. 이 회사 주가는 최근 한 달 동안 13.40% 상승했다. 같은 기간 미용 의료기기 기업 파마리서치는 11.48% 올랐고, 의류 주문자상표부착생산(OEM) 업체 호전실업은 11.88% 상승했다. 이 기간 코스피지수 등락률(1.01%)을 웃돌았다. 이들 기업은 시가총액 1조원 미만 중소형주이면서 리오프닝 수혜주라는 공통점이 있다. 세 업체 모두 올해 연간 영업이익이 전년 대비 20~30%가량 증가할 것으로 전망된다. 이상헌 하이투자증권 연구원은 “조만간 실외에서 마스크를 벗을 경우 미용 제품과 서비스 수요가 증가할 것으로 예상된다”며 “야외 활동 증가로 의류 제품에 대한 수요도 살아날 것”이라고 말했다.파마리서치는 피부 재생 성분이 있는 주사제 ‘리쥬란’ 제조업체로 유명하다. 작년 10월 출시한 ‘리쥬란 HB Plus’가 올해 실적 개선을 이끌 것이라는 전망이다. 리쥬란 HB Plus는 기존 제품 대비 통증을 줄이고 효과를 높인 제품이다.금융정보업체 에프앤가이드에 따르면 올해 파마리서치의 연간 영업이익은 작년 대비 27.3% 증가한 668억원으로 추정된다. 내년과 2024년까지 연 20%대의 성장세를 이어갈 것으로 증권사들은 보고 있다. 영업이익률도 작년 34.1%에서 올해 36.7%, 내년에는 37.7%로 높아질 전망이다. 12개월 선행 주가수익비율(PER)은 16.9배로 다른 리오프닝 수혜주와 비교할 때 낮

-

리오프닝 훈풍에 실적 성장세 탄탄…미용기기株 '미인' 되나

약세장에서도 미용기기 주가가 고공행진하고 있다. 리오프닝(경제 재개) 훈풍에 실적에 대한 기대감까지 겹친 결과다.27일 한국거래소에 따르면 클래시스는 이달 들어 22.15% 상승했다. 파마리서치는 15.52%, 제이시스메디칼은 6.37% 올랐다. 같은 기간 코스피지수는 0.50% 오른 데 그친 것과 비교하면 크게 상승한 수치다.리오프닝 기대에 따른 직접적인 혜택을 받았다. 오미크론 코로나19 바이러스의 치명률이 독감 수준으로 유지되면서 미국과 영국 프랑스 등 일부 유럽 국가가 마스크 착용 지침을 완화하는 등 각국이 엔데믹(전염병의 풍토병화)을 맞이할 채비에 나서고 있기 때문이다. 제이시스메디칼의 전체 매출 중 수출 비중은 85%에 달한다. 클래시스는 47%, 파마리서치는 39.2%다.올해 실적 성장세도 뒷받침되고 있다. 최근 북미뿐 아니라 아시아, 남미 지역 등 신흥시장의 미용기기 수요가 늘어나고 있는 데다 여성뿐 아니라 남성으로도 수요층이 확대되고 있다. 미래에셋증권은 제이시스메디칼의 올해 매출과 영업이익이 각각 1018억원, 296억원을 기록할 것으로 추정했다. 전년 대비 각각 25.22%, 30.97% 늘어난 수치다. 파마리서치의 올해 매출(1796억원)과 영업이익(657억원)도 전년 대비 각각 18.39%, 22.01% 늘어날 것으로 추정된다.하태기 상상인증권 연구원은 “지난해 말 출시한 필러 신제품 ‘리쥬란 HB 플러스’의 중국과 싱가포르, 말레이시아향 수출이 증가하는 추세”라며 “고령인구가 늘어나면서 골관절염 환자에게 투여하는 콘쥬란 제품의 매출도 확대되고 있다”고 말했다.클래시스도 올해 30%를 웃도는 영업이익 증가율(32.41%)을 기록할 전망이다. 지난해 10월 내놓은 리프팅 장비 신제품

-

"파마리서치, 신제품 출시 효과 기대…여전히 저평가"

상상인증권은 12일 파마리서치에 대해 신제품 ‘리쥬란 HB PLUS’의 출시 효과로 실적 성장을 전망했다. 올해 주가가 많이 올랐지만 예상 실적과 비교하면 아직 저평가 수준이란 분석이다. 투자의견 ‘중장기 주가 상승’과 목표주가 11만원을 제시했다. 전거래일 종가는 8만4400원이다.파마리서치는 연어에서 추출한 폴리데옥시리보뉴클레오티드(PDRN) 및 폴리뉴클레오티드(PN)기반의 의료기기 기업이다. 대표 제품은 콘쥬란과 리쥬란이다. 파마리서치는 지난 1일 리쥬란 HB PLUS를 출시했다. 리쥬란의 주요 성분인 PN에 히알루론산(HA)과 국소마취 성분인 리도카인을 더했다. 기존 제품 대비 통증이 개선되는 효과가 있어 경쟁력을 갖췄다는 분석이다. 하태기 연구원은 “탄탄한 내수 매출을 유지하는 한편 중국 싱가포르 말레이시아에 대한 수출도 지속되고 있다”며 “시술효과에 시간이 필요한 제품 특성상 앞으로의 성장이 더욱 기대된다”고 말했다. 기존 제품인 무릎관절 주사제 콘쥬란은 지난해 급여화 이후 가격 경쟁력을 갖췄다. 인구 고령화로 수요가 지속적으로 증가할 것이란 전망이다. 리쥬란과 콘쥬란의 선전에 힘입어 파마리서치는 올 상반기에 363억원의 매출을 기록했다. 작년 같은 기간 대비 69.7% 늘었다. 2021년 매출은 전년 대비 46.6% 증가한 733억원으로 예상했다.바르는 리쥬란을 표방하는 화장품 제품은 높은 가격에도 불구하고 내수 및 해외 판매 모두 선전 중이다. 특히 중국의 온라인 플랫폼을 중심으로 판매가 늘고 있다. 파마리서치는 올 들어 주가가 많이 올랐다고 했다. 다만 지난달 이후에는 차익 매물 및 시장 조정에 따라 20% 내외로 하락했