-

글로벌 CEO 수난시대…'40년 오일맨'도 짐싼다

각국 중앙은행의 긴축으로 경기침체 우려가 커지면서 퇴진하는 최고경영자(CEO)들이 줄을 잇고 있다. 네덜란드 최대 공항인 스히폴공항의 CEO가 인플레이션 여파로 인한 인력난을 해결하지 못하자 전격 사임을 결정했다. 앞서 아디다스, 풋로커, 베드배스앤드비욘드 등 소비재 업체 수장들도 줄줄이 물러났다. 자동차, 금융, 의료 분야에서도 ‘CEO 수난 시대’가 닥쳤다.파이낸셜타임스(FT)에 따르면 딕 벤쇼프 스히폴그룹 CEO는 15일(현지시간) 사임 결정을 발표했다. 네덜란드 외무장관 출신인 벤쇼프는 2018년부터 이 기업의 CEO를 맡았다. 네덜란드 암스테르담의 국제공항인 스히폴공항 경영을 총괄했다. 그는 코로나19 유행으로 인한 여객 수요 침체라는 위기에도 자리를 지켰다. 하지만 이번 경기침체 국면에선 더 버티지 못했다.스히폴공항은 지난 7월 공항 이용객 수를 제한하는 조치를 취했다. 공항 직원들의 급여 인상 요구가 거세진 상황에서 팬데믹(감염병 대유행) 완화로 불어난 여행 수요를 감당할 만한 보안 인력을 확보하지 못한 탓이었다. 여기에 고된 업무 강도를 이유로 공항 물류 관리자들이 파업을 벌이면서 수하물 분실 사례가 증가했다. 이미 지급이 끝났어야 할 여름휴가 보너스도 아직끼지 못 주고 있다.대형 소비재 업계에선 CEO들의 줄사퇴 바람이 불고 있다. 카스퍼 로스테드 아디다스 CEO는 “내년에 회사를 재정비하는 게 올바른 일”이라며 “내년에 사임하겠다”고 지난달 22일 발표했다. 구체적인 사유는 밝히지 않았지만 실적 부진에 대한 책임을 지고 물러나는 것으로 투자업계는 분석했다. 아디다스는 도시 봉쇄 조치로 중국에서 매출 회복세가 꺾인 데다 인플레이

-

손실 대폭 늘어난 게임스톱, 시간외거래서 급등…왜?

대표적 ‘밈 주식’인 게임스톱이 부진한 실적에도 시간외거래에서 주가가 11% 급등했다. 암호화폐거래소 FTX와 협력하기로 했다는 소식이 호재였다.7일(현지시간) 비디오게임 소매업체 게임스톱은 올 2분기(5~7월) 매출이 11억3600만달러(약 1조5693억원)로 전년 같은 기간(11억8300만달러)보다 3.97% 감소했다고 밝혔다. 같은 기간 순손실은 6160만달러에서 1억870만달러로 대폭 확대됐다.2분기 말 기준 재고는 7억3480만달러로 5억9640만달러였던 전년 동기 대비 23.21% 늘었다. 게임스톱 측은 “공급망 문제에 대처하고 소비자 수요를 맞추기 위해 적절한 재고 수준을 유지할 것”이라고 설명했다.게임스톱은 신사업으로 NFT(대체불가능토큰) 시장에 뛰어들었다. 지난 7월 NFT 장터 시범서비스를 선보였다. 사용자들은 자신의 디지털 지갑을 연결해 NFT를 사고팔 수 있다.FTX와의 협력도 신사업 경쟁력을 강화하기 위해서라는 설명이다. 게임스톱은 이날 FTX와 파트너십을 맺었다고 발표하며 “더 많은 게임스톱 이용자에게 FTX의 커뮤니티와 디지털 자산 시장을 소개하기 위한 목적”이라고 소개했다. 또 “FTX와 e커머스, 마케팅 분야에서 협업하고 일부 매장에서 FTX 기프트 카드도 판매할 예정”이라고 했다.게임스톱 주가는 이날 장 마감 후 시간외거래에서 11.65% 뛰었다. 부진한 실적에도 FTX와의 협력 소식에 매수세가 몰렸다는 분석이다. 게임스톱 주가는 올 들어 7일까지 37.08% 떨어졌다.노유정 기자 yjroh@hankyung.com

-

게임스톱, 실적 부진에도 시간외 주가 11% 뛴 이유는?

‘밈 주식’의 대표인 비디오게임 소매업체 게임스톱이 부진한 실적을 냈는데도 시간외 거래에서 주가가 11% 급등했다. 가상화폐 거래소 FTX와 협력하기로 했다는 소식 때문이다.7일(현지시간) 게임스톱은 2분기(5~7월) 매출이 11억3600만달러(약 1조5693억원)로 전년 같은 기간(11억8300만달러)보다 3.97% 감소했다고 밝혔다. 순손실은 같은 기간 6160만달러에서 1억870만달러로 대폭 확대됐다.2분기 말 기준 재고는 7억3480만달러로 5억9640만달러였던 전년 동기 대비 23.21% 늘었다. 게임스톱 측은 “공급망 문제에 대처하고 소비자 수요를 맞추기 위해 적절한 재고 수준을 유지하기로 것”이라고 설명했다.게임스톱은 신사업으로 대체불가능토큰(NFT) 시장에 뛰어든 상태다. 지난 7월 베타 테스트를 위해 대중에 공개되는 NFT 장터를 출범했다. 사용자들은 자신의 디지털 지갑을 연결해 NFT를 사고 팔 수 있다.FTX와의 협력도 신사업의 경쟁력을 강화하기 위해서라는 설명이다. 게임스톱은 이날 FTX와 파트너십을 체결했다고 발표하며 “더 많은 게임스톱 고객들에게 FTX의 커뮤니티와 디지털 자산 시장을 소개하기 위한 목적”이라고 소개했다. 또한 “FTX와 새로운 e커머스와 마케팅 관련 협업 외에도 일부 매장에서 FTX 기프트 카드를 판매할 예정”이라고 밝혔다.게임스톱 주가는 이날 장 마감 후 시간외거래에서 11.65% 뛰었다. 부진한 실적에도 FTX와의 협력 소식에 매수심리가 쏠렸다는 분석이다. 게임스톱 주가는 올 들어 7일까지 37.08% 떨어졌다.노유정 기자 yjroh@hankyung.com

-

'엘리엇 효과'에…핀터레스트, 시간외서 주가 21% 급등

소셜미디어기업 핀터레스트가 성장성 둔화 우려에도 불구하고 1일(현지시간) 장 마감 뒤 시간외거래에서 21% 이상 급등했다. 행동주의 헤지펀드인 엘리엇매니지먼트가 핀터레스트 최대주주가 된 사실이 공개되면서 매수세가 몰렸기 때문이다.이날 핀터레스트는 2분기 매출이 6억6593만달러(약 8703억원)로 전년 동기(6억1321만달러)보다 9% 늘었다고 발표했다. 시장 추정치(6억6700만달러)를 밑돌았다. 주당 순이익(EPS)은 11센트로 역시 추정치(18센트)에 못 미쳤다. 월간활성이용자(MAU)는 4억3300만 명으로 지난해 같은 기간 대비 5% 감소했으나 추정치(4억3100만 명)보다는 양호했다.시장에서는 회사의 실적 부진이 일회성에 그치지 않을 가능성을 크게 보고 있다. CNBC는 “다른 소셜미디어인 페이스북, 트위터, 스냅과 마찬가지로 핀터레스트도 온라인 광고 시장이 위축되면서 실적에 타격을 입었다”고 분석했다. 인플레이션과 경기 침체 가능성 등으로 기업들이 광고 지출을 줄여서다. 핀터레스트는 이날 3분기 매출 증가율(전년 대비)이 한 자릿수 중반에 그칠 것으로 예측했다. 시장 전망치인 12.7%를 한참 밑도는 가이던스다.그럼에도 이날 장 마감 후 시간외거래에서 핀터레스트 주가는 21.5% 급등했다. 엘리엇이 핀터레스트 지분 매수를 통해 최대주주에 오른 사실을 확인했기 때문이다. 엘리엇은 핀터레스트 지분 9% 이상을 확보한 것으로 알려졌다.노유정 기자

-

머스크의 인수 취소 변덕에…트위터, 2분기 '어닝쇼크'

트위터가 2분기 ‘어닝 쇼크’를 냈다. 매출의 핵심인 광고 사업이 인플레이션과 우크라이나 전쟁 여파 등으로 부진한 탓이다. 트위터를 인수하기로 한 일론 머스크 테슬라 최고경영자(CEO)가 계약 파기 선언을 하는 등 미래 불확실성이 커진 점도 발목을 잡았다.지난 22일 트위터는 2분기 매출이 11억7666만달러(약 1조5400억원)로 전년 동기(11억9043만달러) 대비 1.2% 감소했다고 발표했다. 시장 추정치인 13억2000만달러보다 10.9% 낮았다. CNBC는 “시장 추정치와 이렇게 큰 폭으로 차이가 난 건 트위터 역사상 처음”이라고 보도했다.트위터는 2분기 2억7000만달러의 순손실을 기록했다. 지난해 같은 기간에는 6565만달러의 순이익을 냈지만 올해 적자전환했다. 주당 순손실은 35센트로 시장 추정치(14센트)보다 높았다. 2분기 하루 활성 이용자(mDAU) 수도 2억3780만 명으로 시장 추정치(2억3808만 명)에 못 미쳤다.트위터는 실적 부진의 이유로 거시경제 환경으로 광고 산업이 역풍을 맞은 점과 일론 머스크의 트위터 인수 파기로 인한 불확실성을 꼽았다. 트위터 전체 매출의 90% 이상을 차지하는 광고 매출은 2분기 10억8000만달러로 전년 동기 대비 2% 증가하는 데 그쳤다.증권업체 트루이스 시큐리티는 트위터의 광고 매출 둔화와 관련해 “머스크와의 인수 협상과 관련된 혼란이 광고주들을 돌아서게 한 것”이라고 평가했다. 머스크는 지난 4월 440억달러(약 57조원)에 트위터를 인수하는 내용의 계약을 체결했으나 최근 파기를 선언했다. 이후 양측은 법적 공방에 들어갔다. 광고주들은 이 사태가 해결되기 전까지 트위터에 광고를 하기 꺼린다는 해석이다.CNBC에 따르면 트위터는 머스크 인수 협상 관련 비용

-

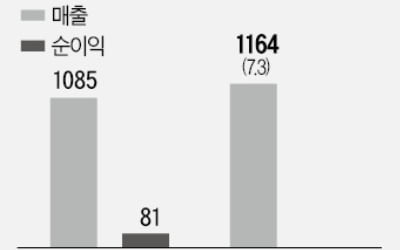

인플레·공급난·러 전쟁…아마존, 3중고에 흔들

세계 최대 전자상거래 플랫폼 아마존이 올 1분기 처참한 성적표를 공개했다. 2001년 닷컴붕괴 후 21년 만에 최저 매출 증가율을 기록했고, 영업이익은 반 토막 났다. 순이익도 마이너스로 돌아섰다. 인플레이션과 코로나19로 인한 전 세계 공급망 차질, 러시아의 우크라이나 침공 등의 직격탄을 맞았다.아마존은 2분기 실적이 더 악화할 것으로 예고했다. e커머스 성공 신화를 써 온 아마존의 성장세에 제동이 걸린 것 아니냐는 우려가 나온다. 아마존 주가는 시간외거래에서 9% 급락했다.아마존은 28일(현지시간) 장 마감 후 지난 1분기 매출이 1164억달러(약 148조원)로 전년(1085억달러) 대비 7.3% 증가했다고 발표했다. 월가 추정치(1163억달러)에 근접한 수치다. 같은 기간 영업이익은 37억달러(약 4조7000억원)로 59% 줄었다. 순손실 38억달러를 기록해 적자 전환했다.아마존이 손실을 낸 건 2015년 이후 7년 만이다. 전기차 업체 리비안에 대한 투자 손실 76억달러를 반영한 게 주요 원인이다. 아마존은 2019년 배송트럭을 전기차로 교체하며 리비안에 7억달러를 투자했다. 현재 지분율은 18%다. 1분기 리비안 주가가 50% 폭락해 평가손실을 입었다.시장이 주목한 것은 성장세 둔화다. 1분기 매출 증가율 7%는 전년 동기(44%)와 비교할 때 턱없이 낮다. CNBC에 따르면 2001년 닷컴 붕괴 이후 가장 낮은 수준이다. 아마존의 매출 증가율은 지난해 4분기(9.4%)부터 두 분기 연속 한 자릿수에 그쳤다.본업이 발목을 잡았다. 1분기 상품 판매 매출은 565억달러로 전년 같은 기간(575억달러)보다 줄었다. 아마존은 “코로나19 사태로 인한 중국의 봉쇄로 공산품 생산과 조달에 타격을 입었다”고 설명했다. 팬데믹 완화로 온라인 쇼핑 수요도

-

![[마켓인사이트]무디스, 이마트 신용등급에 ‘부정적’ 전망](https://img.hankyung.com/photo/201908/01.20298228.3.jpg)

[마켓인사이트]무디스, 이마트 신용등급에 ‘부정적’ 전망

글로벌 신용평가사 무디스가 이마트 신용등급이 또 다시 떨어질 수 있다고 경고했다.무디스는 14일 이마트의 신용등급(Baa3) 전망을 ‘안정적’에서 ‘부정적’으로 변경했다. 이 회사 신용등급을 한 단계 내린 지 석 달만이다. 현재 10개 투자적격등급 중 최하위인 신용도가 투기등급으로 주저앉을 위기에 처했다. 또 다른 글로벌 신용평가사인 스탠더드앤드푸어스(S&P)도 지난 5일 이마트의 신용등급을 투자적격등급의 마지노선인 ‘BBB-’(안정적)로 떨어뜨린 상태다.실적 부진이 이어지고 있는 것을 반영했다. 이마트는 지난 2분기 299억원의 영업손실을 내며 창사 첫 분기 적자를 기록했다. 수익성이 악화됐을 뿐 아니라 주력인 대형마트 사업 매출이 전년 동기 대비 4.6% 줄어드는 등 외형까지 축소되고 있다. 무디스는 지난해 3.4%였던 이마트의 매출 대비 세전영업이익(EBIT) 비율이 올해와 내년엔 1.5~1.7% 수준까지 떨어질 것으로 전망했다.유완희 무디스 수석연구원은 “전자상거래 부문의 경쟁심화와 소비심리 둔화를 고려하면 수익성 악화가 지속될 것”이라며 “현재 수익성 지표 전망치엔 온라인쇼핑 부문에 대한 투자와 실적 부진을 겪는 매장을 폐점하거나 창고형 할인마트로 전환하는 등 이마트가 최근 진행 중인 대처방안까지 반영돼 있다”고 설명했다.무디스는 이같은 상황에서 이마트의 차입규모가 커지고 있는 것도 부담요인으로 꼽았다. 이 신용평가사는 지난해 말 약 5조7000억원이었던 이마트의 차입금이 올해 말에는 약 6조7000억원으로 증가할 것으로 관측했다. 상각전영업이익(EBITDA) 대비 차입금 비율은 같은 기간 4.2배에서 5.3~5.6배로 뛸 것으로 봤다. 지난 1