-

JW중외제약, 2분기 영업이익 254억원…전년比 103.3%↑

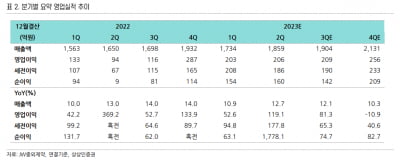

JW중외제약은 31일 잠정실적 공시를 통해 올해 2분기 별도 재무제표 기준 매출이 1897억원으로 전년 동기 대비 11.2% 증가했다고 발표했다. 같은 기간 영업이익은 254억원으로 지난해 2분기 대비 103.3% 증가했다. 영업이익률은 13.4%로 두 자릿수를 회복했다. 당기순이익은 정기세무조사에 따른 추징금 납부 영향으로 일시적인 적자 전환이 발생했다고 업체 측은 설명했다.의사 처방이 필요한 전문의약품(ETC) 부문 매출은 1563억원으로 전년 동기(1379억 원) 대비 13.3% 증가했다. 이상지질혈증 치료제 '리바로젯'은 254억원의 매출을 올려 전년 동기 대비 35.3% 성장했다. '리바로' 단일제를 포함한 리바로 패밀리(리바로·리바로젯·리바로브이) 매출은 474억원으로 18.4% 증가했다.혈우병 치료제 '헴리브라'는 153억원의 실적을 기록해 전년 동기 대비 24% 성장했다. 류머티즘 관절염 치료제 '악템라' 매출은 0.5% 증가한 65억원을 기록했다. 지난해 5월 건강보험 급여 항목에 포함된 고용량 철분주사제 '페린젝트'는 43억원의 매출을 올려 전년 동기 대비 92.4%의 성장률을 기록했다.고부가가치 종합영양수액제 '위너프' 제품군은 3.1% 성장한 200억원, 기초수액은 2.5% 증가한 202억원 매출을 기록했다. 경장영양수액제 '엔커버'는 15.9% 성장해 매출 102억원이었다.JW중외제약 관계자는 "전문의약품 중심의 포트폴리오 운영과 고부가가치 제품의 성장이 실적 개선으로 이어졌다"며 "하반기에도 오리지널 의약품 경쟁력을 기반으로 안정적인 성장을 이어가겠다"고 했다.이지현 기자 bluesky@hankyung.com

-

JW중외제약, 3분기 매출 1766억원…전년 대비 3.5% 감소

JW중외제약은 6일 잠정실적 공시를 통해 올해 3분기 별도 재무제표 기준 매출이 1766억원으로 지난해 3분기 대비 3.5% 감소했다고 밝혔다.올해 3분기 영업이익은 263억원으로 전년 동기 268억원 대비 1.6% 줄었으며, 당기순이익은 197억원으로 흑자 전환했다. 영업이익률은 일회성 기술료 수익 없이 14.9%로 집계됐다. 사업 부문별 실적을 살펴보면,올해 3분기 의사의 처방이 필요한 전문의약품 부문 매출은 1494억원으로 지난해 동기 1459억원 대비 2.4% 성장했다. 일반의약품 부문은 작년 3분기 대비 24.1% 줄어든 105억원 매출을 냈다.주요 오리지널 전문의약품 별로 살펴보면 피타바스타틴 기반의 이상지질혈증 복합성분 개량신약인 ‘리바로젯’이 191억원으로 전년 동기 대비 12.3% 성장했다. 스타틴 단일제인 ‘리바로’를 포함한 ‘리바로 제품군(리바로·리바로젯·리바로브이)’ 매출이 396억원으로 5.9% 늘었고, 혈우병치료제 ‘헴리브라’는 45.5% 증가한 124억원의 판매실적 달성했다.수액제 부문은 630억원으로 지난해 3분기(635억원) 수준 매출 올렸다. 그중 종합영양수액제 ‘위너프’ 제품군은 3.8% 성장한 215억원 매출을 올렸다.일반의약품 부문은 소매 중심 유통망에서 도매 및 온라인몰 전환 과정에서 3분기 매출이 감소했다.JW중외제약 관계자는 “주요 오리지널 전문의약품의 꾸준한 매출 증가와 함께 수액제 부문 실적이 회복세를 보이고 있다”며 “안정적인 이익 실현을 기반으로 연구개발(R&D) 투자를 강화해 선순환 구조를 더욱 공고히 하고, 이를 통해 다양한 혁신신약 파이프라인 개발에 속도를 낼 방침”이라고 말했다.이영애 기자 0ae@hankyung.

-

JW중외제약, 1분기 영업이익 267억원으로 24% 증가…신용등급 상향

JW중외제약은 8일 잠정실적 공시를 통해 올해 1분기 별도재무제표 기준 매출이 1782억원으로 지난해 1분기 대비 4% 증가했다고 밝혔다.올해 1분기 영업이익은 267억원으로 전년 동기 215억원 대비 24.2% 늘었으며 당기순이익은 지난해 1분기 168억원 대비 18.3% 증가한 199억원을 달성했다.JW중외제약은 이번 분기 제품 및 원가 경쟁력을 확보한 오리지널 전문의약품(ETC)을 비롯해 일반의약품(OTC) 사업 부문 모두 매출 성장세를 이뤄냈다. 올해 1분기 의사의 처방이 필요한 전문의약품 부문 매출은 1433억원으로 지난해 동기 1293억원 대비 10.9% 성장했다. 일반의약품 부문은 지난해 1분기 145억원 대비 6.7% 늘어난 155억원의 매출을 기록했다.JW중외제약 관계자는 “헴리브라, 리바로젯 등 제품 경쟁력을 확보한 오리지널 전문의약품 중심으로 실적 성장세가 이어지고 있다”며 “자체 혁신신약 연구개발(R&D) 과제가 증가하는 상황에서 안정적인 이익 실현을 기반으로 투자를 확대해 나갈 것”이라고 했다.한편 한국기업평가는 지난 3일 JW중외제약과 지주사인 JW홀딩스의 신용등급을 BBB, BBB-로 유지하고 등급전망을 ‘안정적’에서 ‘긍정적’으로 상향했다.등급전망 변경 사유로는 전문의약품 중심으로 외형 성장세를 유지하는 점과 원재료 생산설비 내재화로 원가구조가 개선된 점 등을 꼽았다. 한국기업평가 관계자는 “리바로 군, 헴리브라 등 주력 제품 판매 호조가 지속되며 매출 증가가 예상된다”고 했다.이영애 기자 0ae@hankyung.com

-

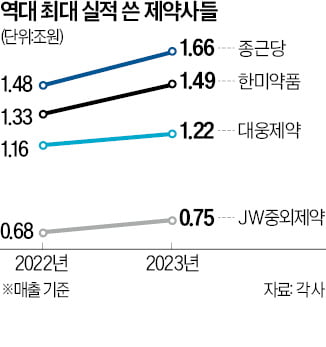

신약개발 성과…제약사, 역대 최대 실적

지난해 국내 주요 제약사가 나란히 역대 최대 실적을 기록한 것으로 집계됐다. 수입 약을 단순 도입해 판매하던 기업들이 자체 약 생산에 뛰어들면서 수익 구조를 개선하는 데 성공해서다. 신약 개발로 체질 전환에 나선 뒤 거둔 성과가 하나둘 누적되고 있다는 평가다.종근당은 지난해 매출이 1조6694억원으로 전년(1조4883억원) 대비 12.2% 상승했다고 5일 공시했다. 같은 기간 영업이익은 1099억원에서 2465억원으로 124% 넘게 급등했다. 모두 창사 이후 최대다.종근당 실적을 견인한 것은 지난해 스위스 제약사 노바티스에 기술수출한 ‘CKD-510’였다. 최대 거래 규모는 13억500만달러(약 1조7400억원)로, 종근당은 반환의무 없는 선급금으로만 8000만달러를 챙겼다. 이날 발표한 실적에도 이런 성과가 반영됐다.JW중외제약은 자체 생산 의약품을 확대하면서 역대 최대 실적을 냈다. 지난해 매출은 7500억원, 영업이익은 996억원으로 전년보다 각각 9.6%, 58.2% 증가했다. 국내 첫 피타바스타틴 기반 이상지질혈증 개량 신약 ‘리바로젯’ 매출이 644억원으로 전년보다 98% 급등했다. 지난해 5월부터 건강보험 적용 대상이 확대된 A형 혈우병 치료제 ‘헴리브라’는 236억원어치 팔려 1년 만에 매출이 303% 늘었다. 종합영양수액제 위너프도 32% 성장한 751억원을 달성하면서 수액제 부문 매출 증가를 이끌었다.JW중외제약 관계자는 “일회성 기술료 수익 없이 영업이익률이 업계 최고 수준인 13.3%로 집계됐다”며 “공동판매 대신 오리지널 의약품 기술을 이전받아 출시한 제품들이 시장에서 인정받으면서 실적이 개선되고 있다”고 했다.대웅제약과 한미약품도 자체 개발 의약품의 성장세가 두드러졌다

-

JW중외제약, 3분기 영업이익 268억원…전년 동기대비 111% 증가

JW중외제약은 8일 잠정실적 공시를 통해 올해 3분기 별도재무제표 기준 매출이 1829억원으로 지난해 3분기 대비 8.6% 증가했다고 밝혔다.영업이익은 지난해 같은 기간 127억원보다 110.9% 증가한 268억원을 기록했다. 업체 관계자는 "오리지널 전문의약품의 매출 성장세가 영향을 줬다"며 "3분기 기준으론 역대 최대 매출과 영업이익을 달성했다"고 했다. 다만 최근 공정거래위원회가 부과한 과징금을 영업외 비용으로 반영하면서 당기순손실 178억원을 기록했다.의사 처방이 필요한 전문의약품(ETC)을 비롯해 일반의약품(OTC) 사업 부문 모두 상반기에 이어 성장하며 매출 증가세를 이어갔다. 올해 3분기 전문의약품 부문 매출은 1506억원으로 지난해 동기 1355억원 대비 11.1% 성장했다. 일반의약품 부문은 138억원으로 지난해 3분기 131억원 대비 5.2% 증가했다.업체 관계자는 "우수한 제품 경쟁력을 갖춘 오리지널 의약품 중심으로 견고한 실적 성장세가 이어지고 있다"며 "안정적 이익 구조를 바탕으로 혁신 신약 연구개발에 더욱 집중하는 선순환 구조를 강화해 나갈 것"이라고 했다.이지현 기자 bluesky@hankyung.com

-

"1500개 병원에 70억 뿌려"…JW중외제약 과징금 298억

공정거래위원회가 제품 판매를 늘리기 위해 전국 1500여 개 병의원에 70억원 상당의 리베이트를 제공한 혐의로 JW중외제약에 298억원의 과징금을 부과하고 이 회사 신영섭 대표와 법인을 검찰에 고발했다고 19일 밝혔다. 리베이트 과징금으론 역대 최대다. JW중외제약은 행정소송을 하겠다고 밝혔다.공정위에 따르면 JW중외제약은 2014년 2월부터 2018년까지 자사 18개 의약품의 신규 채택과 처방 확대를 위해 현금·식사 제공 등 경제적 지원을 제공하는 본사 차원의 ‘판촉계획’을 수립하고 관리했다. 판촉계획엔 100만원을 처방하면 100만원을 리베이트로 지급하는 ‘100:100’, 기존 처방량을 근거로 신규 리베이트 대상을 선정하는 내용 등이 담겼다. 판촉계획에 포함되진 않았지만 리베이트를 통해 판매 증대를 노린 품목은 총 62개였던 것으로 조사됐다. 공정위는 임상·관찰연구비를 지원한다는 명목으로 리베이트를 제공한 경우도 21건 있었다고 지적했다. JW중외제약은 이를 숨기기 위해 현금 지원을 직원 회식 등 다른 내역으로 위장했다고 공정위는 밝혔다.공정위는 리베이트 대상 의약품 전체 매출을 기준으로 과징금을 매겼다. 2021년 12월부터 강화된 과징금 부과 기준(관련 매출의 최대 20%)을 적용했다. 직전 최고금액은 2009년 외국계 모 제약사에 부과한 51억원대 과징금이었다. 공정위는 “JW중외제약은 같은 혐의로 2007년에도 제재를 받은 적이 있고 리베이트 행위가 점점 만연화·음성화되고 있다는 점을 감안해 엄중 제재했다”고 밝혔다.JW중외제약은 “공정위가 2018년 이전에 계약이 완료된 임상시험과 관찰연구의 위법 행위가 현재까지 지속되고 있다고 판단해 관련

-

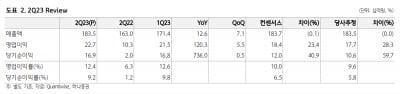

“JW중외제약, 하반기 실적 성장 이어갈 것…목표주가↑”

상상인증권은 17일 JW중외제약에 대해 올 하반기에도 성장세를 이어가면서 내년에도 매출과 이익 성장이 가능할 것으로 전망했다. 투자의견 ‘매수’를 유지하고 목표주가를 기존 3만5000원에서 5만6000원으로 60% 올렸다. 목표주가에는 영업실적 개선에 따라 적정 주가수익비율(PER)을 기존 13배에서 21배로 대폭 상향 조정해 반영했다.JW중외제약은 2023년 2분기 매출 1859억원, 영업이익 206억원을 기록했다. 전년 동기 대비 매출은 12.7%, 영업이익은 119.1% 성장했다. 코로나19 풍토병화(엔데믹)로 전문의약품(ETC) 매출이 늘고, 수익성이 높은 리바로 패밀리가 고성장한 결과라고 했다. 특히 고마진 제품의 매출 증가로 매출원가율이 작년 2분기 대비 5.5%포인트 개선되며 영업이익이 크게 증가했다.영업실적을 이끈 건 고지혈증 치료제 리바로 패밀리다. ‘리바로’와 복합제 등 리바로 패밀리의 올 2분기 매출은 전년 동기 대비 40.8% 증가한 373억원이었다. 예상치인 352억원을 넘어섰다. 하태기 연구원은 “복합제인 ‘리바로젯’이 가파르게 성장했다”며 “3분기에는 전년 동기 대비 27.0% 증가한 395억원, 2023년 연간으로는 작년보다 31.0% 늘어난 1503억원의 매출을 낼 것”으로 추정했다.고함량 철분주사제 ‘페린젝트’, 관절염치료제 ‘악템라’ 등 ETC 매출도 12% 내외 성장을 이어갔다. 올 3분기를 포함한 하반기에도 두 자릿수 성장을 이어갈 것으로 예상했다. 신제품 매출도 더해질 전망이다. JW중외제약은 올해 단백질 함량을 높인 ‘위너프에이플러스’를 출시할 예정이다. 지난 5월부터 혈우병 치료제 ‘헴리브라’가 비항체군까지 보험이 적용되면서 올

-

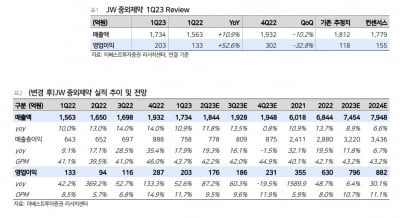

“JW중외제약, 올해 본격 실적 성장할 것…목표주가↑”

하나증권은 10일 JW중외제약에 대해 지난해 실적 전환(턴어라운드)에 이어 올해 본격적인 실적 성장을 예상했다. 투자의견 ‘매수’를 유지하고, 연간 실적 추정치의 상향 조정을 반영해 목표주가를 4만7000원으로 올렸다.JW중외제약은 2023년 2분기 별도 재무제표 기준 매출 1835억원, 영업이익 227억원을 기록했다. 전년 동기 대비 매출과 영업이익은 각각 12.6%, 120.3% 증가했다. 시장 예상치(컨센서스) 매출 1837억원에 부합하고, 영업이익 184억원을 웃도는 실적이다.실적을 이끈 핵심 품목은 고콜레스테롤 혈증 개량신약 ‘리바로젯’과 ‘헴리브라’다. 리바로젯은 올 2분기에 170억원의 매출을 냈다. 전년 동기 대비 146.4% 늘었다. 2021년 9월 출시 이후 순조롭게 점유율을 확대하고 있다. 지난 5월 급여 확대가 결정된 헴리브라는 작년 2분기보다 211.1% 증가한 44억원의 매출을 기록했다.올해는 본격적인 실적 성장을 예상했다. 올해 JW중외제약의 별도 기준 매출은 7543억원으로 작년보다 11.4% 증가하고, 영업이익은 41.4% 늘어난 948억원을 낼 것으로 추정했다. 기존 추정치인 매출 7511억원, 영업이익 828억원보다 연간 실적 예상치를 상향 조정했다.성장 핵심 품목인 리바로젯과 헴리브라의 연간 매출은 725억원, 201억원으로, 각각 전년 대비 123.1%, 244.0% 늘어날 것으로 추정했다.박재경 연구원은 “헴리브라는 기존에 항체가 형성된 중증 A형 혈우병 환자에만 급여가 적용됐으나, 올해 5월부터 비항체 중증 A형 혈우병 환자까지 급여가 확대됐다”며 “중증 A형 혈우병 환자의 90% 이상이 항체가 형성되지 않은 환자로, 이번 급여 결정을 통해 헴리브라의 처방 확대가 이뤄질 것”으로 예상했다.최

-

JW중외제약, 2분기 영업이익 227억원…전년 동기 대비 120% 증가

JW중외제약이 전문의약품과 일반의약품 사업부의 고른 성장으로 2분기 기준 역대 최대 실적을 달성했다. JW중외제약은 올해 2분기 별도재무제표 기준 매출이 1835억원으로 지난해 2분기 대비 12.6% 증가했다고 9일 발표했다.원가 경쟁력이 높은 오리지널 의약품 매출이 큰 폭으로 늘면서 영업이익은 전년 동기(103억원) 대비 120.3% 증가한 227억원을 기록했다. 당기순이익은 169억원으로 736% 급성장했다.올해 2분기 실적은 매출과 영업이익 모두 2분기 기준으로 역대 최대다. 올해 상반기 누적 매출은 3549억원으로 지난해 상반기(3172억원)보다 11.9% 증가했다. 영업이익은 442억원으로 전년 동기(244억원) 대비 81% 늘었다.의사 처방이 필요한 전문의약품(ETC)과 일반의약품(OTC) 사업부 모두 고른 성장세를 보였다. 2분기 전문의약품 매출은 1439억원으로 지난해 2분기 1293억원 대비 11.3% 성장했다. 국내 첫 피타바스타틴 기반 이상지질혈증 복합성분 개량신약인 '리바로젯'이 170억원으로 전년 동기 대비 146.4% 고성장했다. 스타틴 단일제인 '리바로' 등 리바로 제품군(리바로·리바로젯·리바로브이) 매출도 373억원으로 40.2% 늘었다.경장영양수액제 '앤커버'는 지난해 동기대비 32.3% 늘어난 82억원 어치 팔렸다. 고용량 철분주사제 페린젝트도 5.8% 성장한 55억원을 기록했다. 올해 5월부터 보험급여 확대 적용을 받은 혈우병치료제 헴리브라는 지난해 동기 대비 214.3% 급증한 44억원의 판매실적을 달성했다.수액제 부문은 469억원으로 지난해 2분기 대비 5.6% 성장했다. 고부가가치 종합영양수액 위너프가 24.5% 증가한 183억원 달성해 수액제 부문 매출 성장을 견인했다. 일반의약품 부문 매출은 146억원

-

“JW중외제약, 1분기 깜짝실적…전문의약품 성장 이어질 것”

이베스트투자증권은 19일 JW중외제약에 대해 올해 1분기에 깜짝 실적(어닝 서프라이즈)을 기록했다며 목표주가를 3만3000원으로 올렸다. 올해 전문의약품(ETC)의 성장세가 이어질 것이란 전망이다. JW중외제약의 2023년 1분기 연결 재무제표 기준 매출은 1734억원, 영업이익은 203억원이다. 전년 동기 대비 각각 10.9%와 52.6% 증가했다. 별도로는 매출 1714억원, 영업이익 215억원을 기록해 작년 1분기보다 11.1%와 52.3% 늘었다. 강하나 연구원은 “호실적은 수익성이 높은 리바로 제품군과 영양수액제의 고성장, ETC와 일반의약품(OTC) 부문에서 모두 탄탄한 실적을 냈기 때문”이라며 “임상 3상에 있는 통풍 치료제의 연구개발비를 무형자산화해 비용도 감소했다”고 설명했다. 리바로 제품군과 리바로젯, 영양수액제의 성장으로 ETC 부문의 고성장은 이어질 것으로 봤다. 하반기부터는 혈우병 치료제 헴리브라의 매출이 더욱 늘어날 것으로 예상했다. 강 연구원은 “지난 2월 헴리브라의 건강보험 급여가 기존 항체 환자에서 비항체 환자로도 확대됨에 따라, 보험 적용이 시작될 하반기부터 성장세가 확인될 것”이라고 말했다. 주요 신약후보물질(파이프라인)에 대한 주가 상승동력(모멘텀)도 있다고 했다. 그는 “아토피 치료제 임상 2b상 완료로 단계별기술료(마일스톤) 약 200억원이 유입될 것”이라며 “탈모 치료제 ‘JW0061’의 독성시험(GLP-TOX) 완료 후 기술이전, 통풍 치료제 에파미뉴라드의 대만 임상 3상 신청 등의 모멘텀이 있다”고 했다. 이어 “본업 성장과 함께 국내 최초 독일 머크와의 신약개발 협력, 인공지능(AI) 플랫폼을 활용한 후보물질 도출 및 임

-

JW중외제약, 1분기 영업이익 215억원…전년 대비 52.3%↑

JW중외제약은 올해 1분기에 별도 재무제표 기준으로 매출 1714억원, 영업이익 215억원을 기록했다고 10일 밝혔다. 지난해 같은 기간보다 각각 11.1%와 52.3% 증가했다.순이익은 168억원으로 57.8% 늘었다. 1분기 기준 매출과 영역이익 모두 역대 최대 실적이다. 의사 처방이 필요한 전문의약품은 물론 일반의약품 사업도 고른 성장세를 이어갔다고 했다. 전문의약품 부문에선 고지혈증(이상지질혈증) 개량신약 리바로젯 등 리바로 제품군, 고용량 철분주사제 페린젝트 등이 실적을 이끌었다.국내 첫 피타바스타틴 기반 고지혈증 복합성분 개량신약인 리바로젯의 1분기 매출은 135억원으로 전년 동기 대비 187.4% 급증했다. 스타틴 단일제인 리바로(192억원) 등 리바로 관련 제품 매출은 341억원으로 34% 증가했다. 페린젝트는 59억원으로 28.8% 늘었다. 영양수액제 앤커버는 16.8% 증가한 77억원, A형 혈우병치료제 헴리브라는 33.9% 증가한 16억원을 기록했다.수액제 부문 매출은 438억원으로 전년 동기 대비 6.5% 성장했다. 이 중 고부가가치 종합영양수액 위너프는 163억원어치 팔려 20.7% 증가했다.일반의약품 부문 매출은 1분기 145억원으로 전년 동기 대비 22.7% 늘었다. 눈 관리 제품 프렌즈가 42.3% 증가한 37억원, 상처 관리 밴드 하이맘이 22.2% 늘어난 22억원, 멸균생리식염수 크린클이 7.8% 증가한 21억원을 기록했다.B2B(기업 간 거래) 사업 매출은 두타스테리드, 이트라코나졸 위탁생산(CMO)이 늘면서 전년 동기 대비 43.4% 성장한 104억원이었다. JW중외제약은 안정적 재무구조를 기반 삼아 혁신신약 연구개발(R&D) 동력을 이어갈 계획이다. 회사 관계자는 "원가와 제품 경쟁력을 확보한 오리지널 전문의약품이 시장

-

JW중외제약, 작년 매출·영업이익 '사상 최대'

JW중외제약이 지난해에 사상 최대 실적을 기록했다. JW중외제약은 8일 잠정실적 공시를 통해 2022년 연결 재무제표 기준으로 매출이 전년 대비 12.8% 증가한 6844억원을 기록했다고 밝혔다. 영업이익은 106.6% 급증한 644억원이었다. 매출과 영업이익 모두 사상 최대치다. 순이익은 336억원으로 흑자전환했다. 의사의 처방이 필요한 전문의약품을 비롯해 일반의약품 매출이 각각 10% 이상 늘었다고 했다. 지난해 전문의약품 매출은 5247억원으로 10.3% 증가했다. 매출 비중이 가장 큰 수액이 1770억원으로 전년 대비 6.4% 늘었다. 이상지질혈증 치료제 리바로는 763억원을 기록했다. 전년보다 9.8% 증가한 수치다. 리바로의 주성분인 피타바스타틴 기반 복합제 개량신약 리바로젯은 325억원의 매출을 냈다. 이로써 리바로 제품군(리바로, 리바로젯, 리바로브이)의 2022년 매출은 1147억원으로 연매출 1000억원을 돌파했다. 2021년 말부터 리바로의 주원료를 자체 생산하면서 원가율이 개선됐다. 매출 증가가 영업이익 성장에 기여하고 있다는 것이다. 일반의약품의 지난해 매출은 전년 대비 17.7% 증가한 518억원이었다. JW중외제약 관계자는 "오리지널 전문의약품의 성장과 원가율 감소로 매출과 영업이익 모두 사상 최대치를 달성했다"며 "이러한 실적 개선세를 바탕으로 올해 무차입 경영이 가능할 것"이라고 말했다. 이어 "재무구조 개선을 기반으로 연구개발 경쟁력 강화에 더욱 집중해, 혁신신약 개발의 속도를 높이겠다"고 했다. 한민수 기자 hms@hankyung.com

-

JW중외제약, 3분기 영업이익 127억원…전년比 48% 증가

JW중외제약은 별도 재무제표 기준으로 올해 3분기에 매출 1684억원과 영업이익 127억원을 기록했다고 9일 밝혔다. 작년 3분기 대비 매출은 13.7%, 영업이익은 48% 증가했다. 2022년 들어 3분기까지의 누적 매출은 4856억원, 영업이익은 371억원이었다. 작년 같은 기간에 비해 각각 12%와 67.8% 늘었다. 전문의약품과 일반의약품 사업부문 매출이 각각 12.8%와 21.1% 증가하며, 올 상반기에 이어 성장세가 지속됐다는 설명이다. 3분기 전문의약품 매출은 1368억원이었다. 비중이 가장 큰 수액 부문은 465억원으로 6.2% 늘었다. 이상지질혈증 치료제 ‘리바로’는 199억원으로 15% 증가했다. 작년 10월에 출시한 개량신약 ‘리바로젯’은 96억원으로 전분기 대비 39.1% 성장했다. 작년 말부터 리바로의 주원료를 자체 생산으로 전환한 결과 수익성도 개선됐다고 했다. 그밖에 경장영양수액제 ‘엔커버’가 전년 동기 대비 25.4% 늘어난 74억원, 고용량 철분주사제 ‘페린젝트’가 18.6% 증가한 51억원, 류머티즘관절염 치료제 ‘악템라’가 5.7% 성장한 56억원, 혈우병치료제 ‘헴리브라’가 27.3% 늘어난 14억원을 기록했다. 일반의약품 매출은132억원을 기록했다. 인공눈물 ‘프렌즈 아이드롭’이 30억원, 상처관리밴드 ‘하이맘’이 25억원으로 각각 20%와 13.6% 증가했다. 작년 3분기에 1억원이었던 감기약 ‘화콜’ 매출은 6억원으로 늘었다. 진통제 ‘페인엔젤’과 멸균생리식염수 ‘크린클’은 각각 매출 5억원과 18억원으로 25% 및 12.5% 성장했다. JW중외제약 관계자는 “오리지널 전문의약품이 시장에서 경쟁력을 인정받으

-

JW생명과학, 소용량 수액제 생산라인 가동

국내 1위 수액기업인 JW생명과학이 소용량 제품도 생산할 수 있는 종합영양수액제(TPN) 생산라인 가동을 시작했다.JW생명과학은 충남 당진생산단지 수액공장에 세 번째 TPN 라인(TPN 3라인) 증설 작업을 끝내고 생산에 들어갔다고 11일 밝혔다. 추가된 3라인은 1000mL 단위 이상 중·대용량뿐 아니라 200mL 소용량도 생산할 수 있다. 약액 충전, 멸균, 포장 등 공정을 자동화해 시간당 1000개(연간 330만 개) 제품을 생산할 수 있다. 국내에서 모든 용량의 TPN을 만드는 자동화 라인을 구축한 것은 이 회사가 처음이다.JW생명과학은 신규 증설된 3라인을 통해 이달 국내 첫 소용량 TPN을 출시한다. 미국 박스터와 개발하고 있는 신개념 수액제 생산에도 3라인을 활용할 계획이다. 신규 라인 가동으로 TPN 최대 생산량은 기존 1020만 개에서 1400만 개로 37% 늘었다. 기초·영양·지질수액은 6개 라인을 가동해 연간 최대 1억834만 개를 생산할 수 있다. 하나의 용기를 2~3개 체임버로 구분해 담는 TPN, 플라스틱 용기 수액까지 포함하면 연간 생산량은 1억8000만 개로 증가한다.JW생명과학 당진공장은 국내 수액 소비량의 40%를 담당하며, TPN 점유율은 50%가 넘는다. 당진공장의 두 번째 TPN 라인에서 생산한 제품은 유럽과 호주 등으로 수출된다. 유럽 밖에서 수액을 생산해 유럽으로 납품하는 시설은 당진공장뿐이다. 회사 관계자는 “이번 증설로 고부가가치 종합영양수액제의 안정적인 국내외 공급 기반을 마련하게 됐다”고 했다.이지현 기자

-

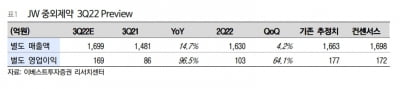

“JW중외제약, 3분기 실적 예상치 부합할 것”

이베스트투자증권은 30일 JW중외제약에 대해 올 3분기 실적은 시장 예상치(컨센서스)에 부합할 것이라고 전망했다. 목표주가는 3만원으로 낮췄지만, 투자의견은 ‘매수’를 유지했다. JW중외제약의 2022년 3분기 별도 재무제표 기준 매출과 영업이익은 각각 1699억원과 169억원으로 추정했다. 작년 3분기 대비 각각 14.7%와 96.5% 증가한 수치다. ‘리바로 패밀리’와 수액제가 지속적으로 성장했고, 지난 2분기에 발생한 대손상각비가 제거됐다는 설명이다. 목표주가를 낮춘 건 혈우병 치료제 ‘헴리브라’의 건강보험급여 적용의 지연을 반영해서다. 올 하반기 가능할 것이라 생각했던 헴리브라의 급여 적용이 내년 상반기로 늦춰졌다는 것이다.강하나 연구원은 “로슈 헴리브라의 매출 고성장, 기존 혈우병 치료제 대비 투약기간 편의성, 수술시 출혈 부작용 최소화라는 장점을 고려하면 내년엔 등재가 가능할 것”이라고 판단했다.‘리바로 패밀리’의 성장도 기대보다 늦어지고 있다고 했다. 강 연구원은 “전반적인 외형성장은 계속되고 있지만, 매출 원가가 높은 상품의 매출이 빠르게 올라오면서 영업이익률(OPM) 개선이 더디다”고 말했다. JW중외제약의 올해 매출과 영업이익은 각각 6720억원과 570억원으로, 지난해 6070억원과 310억원보다 증가할 것으로 추산했다. 내년부턴 다수의 주가 상승동력(모멘텀)을 기대했다. 레오파마에 기술이전한 아토피 치료제 ‘JW1601’ 임상 2상이 2023년 완료될 예정이다. 단계별기술료(마일스톤) 유입을 기대했다. 탈모 치료제 후보물질 ‘JW0061’는 현재 독성시험을 진행 중이다. 늦어도 2024년 1분기에 임상 진입이