-

"美 시총 상위주 PER 30배"…거품 경고한 월가

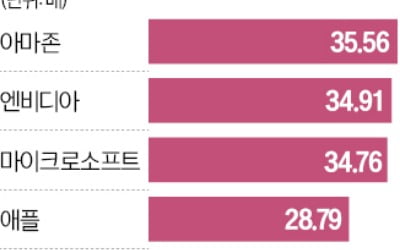

최근 미국 뉴욕증시에서 인공지능(AI) 관련 주식의 버블이 1990년대 말 ‘정보기술(IT) 버블’보다 더 심각하다는 경고가 나왔다. 수익성이 뒷받침돼 있더라도 현재 밸류에이션(실적 대비 주가 수준)이 정당화될 수 없다는 지적이다.미국 자산운용사 아폴로글로벌매니지먼트의 토르스텐 슬록 수석이코노미스트는 16일(현지시간) 발표한 보고서에서 “1990년대 IT 버블과 현재 AI 버블의 가장 큰 차이는 뉴욕증시 시가총액 상위 10개 기업이 당시보다 더 고평가돼 있다는 점”이라고 분석했다. 이어 “현재 시총 상위 기업들은 과거와 달리 수익성이 매우 높지만 그렇다고 무한한 밸류에이션을 정당화할 수는 없다”고 경고했다. 슬록 수석이코노미스트에 따르면 현재 시총 상위 10개 기업의 12개월 선행 주가수익비율(PER)은 30배에 육박한다. 2000년 IT 버블 정점 당시 기록한 약 25배를 뛰어넘는다. 시장정보업체 팩트셋에 따르면 S&P500 전체 기업의 12개월 선행 PER은 약 22배로, 10년 평균인 19배를 웃돈다.최근 2년 가까이 이어진 뉴욕증시 강세장은 ‘AI 열풍’에 힘입어 엔비디아, 마이크로소프트(MS), 메타 등 대형 기술주가 주도했다. AI 반도체 시장에서 독보적 입지를 구축한 엔비디아는 사상 처음으로 시총 4조달러를 돌파했다. 하지만 성장세 둔화에 따른 주가 하락 우려도 커지고 있다. 리즈 앤 손더스 찰스슈와브 수석투자전략가는 월스트리트저널(WSJ)에 “아직 지표에 나타나진 않았지만 성장 둔화가 임박했고, 고용시장과 인플레이션 충격 역시 지표에 완전히 반영되지 않은 상태”라고 했다.다만 존 히긴스 캐피털이코노믹스 수석이코노미스트는 “오늘날 AI 기업의 주가 상승

-

![[이태호의 캐피털마켓 워치] 공포지수로 주가 ‘거품’ 측정해보니](https://img.hankyung.com/photo/202007/01.23320554.3.jpg)

[이태호의 캐피털마켓 워치] 공포지수로 주가 ‘거품’ 측정해보니

“주가가 가파르게 올랐지만, 경제 기초체력은 따라가지 못하고 있다.”최근 증시 애널리스트들로부터 자주 듣는 말입니다. 그만큼 주식시장이 급락 위험을 안고 있다는 뜻으로 해석할 수 있는데요. 일각에선 변동성지수(VIX)를 통해 주가 급락 가능성을 객관적으로 측정해볼 수 있다고 해 관심을 끕니다.VIX는 옵션 가격에 기초해 투자자들의 지수변동 기대값을 반영하는 지표인데요. 주가가 가파르게 떨어질 때 크게 오르고, 완만하게 상승할 때는 낮아지는 경향을 보여 ‘공포 지수’로 불립니다. 한국의 경우 ‘코스피 200 변동성 지수(V-KOSPI 200)’가 VIX 역할을 하고 있습니다. 올해 들어선 지난 3월 19일 69.23으로 고점을 찍고 3분의 1 수준까지 하락한 상태입니다. 지난주 마켓워치 보도에 다르면 미국 데이터트렉리서치의 공동 창업자인 니콜라스 콜라스는 이런 VIX가 과거 거품 붕괴에 앞서 보여줬던 특징을 소개했는데요. 급격한 주가 상승에도 불구하고 장기간 역사적 평균값을 웃도는 현상이 나타났다고 합니다. 주식시장은 활황인데 비교적 높은 ‘공포’가 꾸준히 붙어 다녔다는 뜻입니다. 콜라스는 신종 코로나바이러스 감염증(코로나19) 사태 이후 미국에서도 이런 특징이 나타나고 있다는 사실에 주목했는데요. 그는 보고서에서 “지금은 평균(20)을 웃도는 VIX와 눈부신 S&P 500 수익률이 긴 시간 짝을 이뤄 가는 역사적으로 드문 상황”이라고 전했습니다. 이런 이례적인 상황이 가장 두드러졌던 기간은 1990년대 말이었습니다. 보고서에 따르면 S&P 500 지수는 1997년에 33.1%, 1998년에 28.3%, 1999년에 20.9%나 급등했습니다. 동시에

-

![[이태호의 캐피털마켓 워치] 드림株 부상이 불편한 닷컴버블 세대](https://img.hankyung.com/photo/202007/01.23151670.3.jpg)

[이태호의 캐피털마켓 워치] 드림株 부상이 불편한 닷컴버블 세대

“어휴~ 다들 제 정신이 아닌 것 같아요.”최근 여의도 증권사 임원들을 만나면 종종 듣는 말입니다. 유가증권시장 상장 직후 공모가의 네 배 이상으로 급등한 SK바이오팜과 시가총액 3위로 떠오른 삼성바이오로직스, 현대자동차보다 비싸진 카카오 등 ‘드림(dream) 주’를 이야기하면서입니다. ‘고성장의 꿈’ 말고는 최근 두 달 동안의 기업가치 급등을 달리 해석하기 어렵기 때문입니다.‘동학 개미’란 별칭을 얻은 많은 용감한 개인투자자는 순이익에 기반한 PER(price earning ratio)과 같은 옛 기업가치 평가 방식에 집착하지 않는 듯합니다. 일부는 꿈을 얼마나 담고 있는지 PDR(price to dream ratio)로 따져봐야 한다고 주장하기도 합니다.그럼에도 증권사 대부분은 여전히 드림주의 추가적인 상승 동력에 의구심을 나타내는 분위기입니다. 에프앤가이드에 따르면 지난 12일 주당 80만원을 돌파했던 삼성바이오로직스의 목표주가는 지난 4월 66만원에서 멈춰 있습니다. SK바이오팜 목표주가는 상장 직전에 제시한 11만원이 마지막입니다. 최근 거래가격의 절반 수준입니다.증권사들이 더 공격적으로 목표주가를 올리지 못하는 이유 가운데 하나는 1999년부터 2000년 초 정점을 찍은 닷컴버블의 기억 때문이기도 합니다. 정보기술(IT) 버블 또는 인터넷 버블로도 불리는 당시 코스닥시장의 폭등은 수많은 투자자에게 짧은 환희와 긴 고통을 안겼습니다.지금처럼 저금리가 촉발했던 코스닥시장의 급등은 1999년 봄에 시작해 2000년 3월 정점을 찍었습니다. 코스닥지수는 지금의 세 배를 웃도는 2834.40까지 치솟았습니다. 기업가치 평가 패러다임을 바꿔야 한