-

한기평 “PRS, 실질 부담 땐…차입 분류 타당”

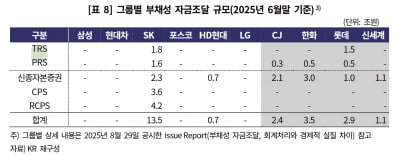

국내 주요 신용평가사인 한국기업평가가 주가수익스와프(PRS)에 대해 “기업에 실질적인 상환 부담이 있다면 차입거래로 분류하는 것이 타당하다”는 입장을 내놨다. PRS 회계처리에 대해 기업과 증권사 등의 혼란이 가중되고 있는 가운데 신평사들의 시각이 속속 드러나고 있다. 30일 투자은행(IB)업계에 따르면 한기평은 최근 ‘부채성 자금조달은 재무부담 확대의 시그널인가’라는 보고서에서 “(PRS가) 실질적인 상환 부담이 있다면 차입거래로 분류하는 것이 타당하다”며 “재무부담이 큰 그룹이 주로 PRS 거래를 활용하는 만큼 PRS계약에 대해 실질 상환부담을 반영하는 것이 적절하다”고 했다. 보고서는 또 “구체적인 계약조건과 차입거래 분류 여부 등에 대한 공시가 충분치 않아 실무상 어려움이 존재한다”며 “감사보고서와 사업보고서에 PRS 관련 공시가 충실히 제공될 필요가 있다”고 지적했다. 이는 지난달 나이스신용평가가 “재무제표에 보이지 않은 부채들에 대한 리스크를 점검해야 한다”고 언급한 데 이어 한기평 역시 PRS의 부채 성격과 공시 필요성을 강조한 또 다른 신평사의 공식 견해다. PRS는 기초자산인 주식의 가격 변동에 따른 자본손익만을 교환하는 파생상품이다. 최근 자금조달이 시급한 대기업들이 자회사 지분을 매각하면서 암묵적으로 되사올 것을 약속하는 식으로 자금을 조달해 부채성 논란이 불거지고 있다. SK이노베이션이 자회사 SK온의 지분을 기초로 메리츠증권과 2조원 규모의 PRS 계약을 맺은 것이 대표 사례다. 문제는 기업과 증권사 간 계약의 금리 조건이나 규모 등 핵심 정보가 공시되지 않는다는 점이