-

‘파두 사태’ 불똥 튈라…스스로 몸값 낮추는 스팩 합병 비상장사들

스팩 합병을 추진하는 비상장사가 잇따라 기업가치를 낮추고 있다. 파두 사태로 미래 추정 실적을 바탕으로 증시에 입성하는 기업에 대한 시선이 곱지 않아진 시장 분위기를 의식한 결과라는 평가가 나온다. 피아이이, 올해 영업이익 추정치 20% 하향27일 투자은행(IB) 업계에 따르면 2차전지 검사 솔루션 전문기업 피아아이는 지난 24일 기업가치를 4107억원으로 하향 조정했다. 이 회사는 하나금융25호스팩과 합병해 코스닥에 상장하기 위해 한국거래소로부터 상장 예비 심사를 받고 있다.이달 초 목표 기업가치를 4888억원에서 4485억원으로 낮춘 데 이어 추가로 낮춘 것이다. 자산가치는 그대로 유지했으나, 미래 추정 실적을 기존보다 보수적으로 산출하면서 수익가치가 낮아졌다. 스팩 합병 과정에서 비상장법인의 합병가격은 자산가치와 수익가치를 산술평균해 구한다.피아이이의 목표 기업가치가 낮아진 건 미래 영업이익 추정치가 낮아져서다. 올해 영업이익 추정치는 당초 180억원에서 144억원으로 20% 낮아졌다. 2024~2027년 영업이익 추정치 역시 약 10%씩 하향 조정했다. 매출원가와 판매관리비 상승 등을 반영한 결과다.당초 31~37%에 달할 것으로 영업이익률 전망치 25~33% 수준으로 끌어내렸다. 시장 상황에 맞춰 미래 실적 추정치와 합병비율을 수정했다고 회사측은 설명했다.매출 추정치는 오히려 소폭 높아졌다. 올해 매출 추정치만 583억원에서 577억원으로 약 1% 낮아지고 2024년~2027년 매출 추정치는 이전보다 약 3%씩 커졌다.피아이이는 공모액 300억원 이상 대형 스팩(SPAC) 중 첫 합병 사례이자 역대 스팩 합병 기업 중 최대어에 도전하는 회사로 주목을 받는 곳이다.IB 업계에선 파두 사태로 미래 실적 추

-

대형 스팩합병 '첫 타자' 피아이이, 몸값 낮췄다…후발 주자도 '긴장’

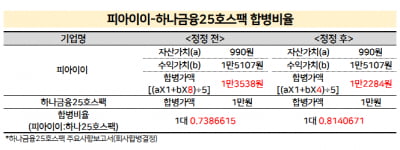

스팩 합병 방식으로 코스닥 상장에 도전하는 이차전지 검사 솔루션 전문기업 피아이이(PIE)가 예상 기업가치를 하향 조정했다. 공모액 300억원 이상 대형 스팩(SPAC) 중 첫 합병 사례이자 역대 스팩 합병 기업 중 최대어에 도전하는 곳이다.1일 투자은행(IB) 업계에 따르면 하나금융25호스팩은 전날 정정 주요사항보고서를 제출하고 피아이이와 하나금융25호스팩의 합병비율을 1대 0.8140671로 조정했다고 밝혔다.5월 처음 합병 결정 당시 합병비율은 1대 0.7386615였다. 소멸 스팩 합병 방식을 선택한 만큼 하나금융25호스팩 1주당 교부해야 할 피아이이 주식이 최초 약 0.74주에서 0.81주로 늘었다. 그만큼 존속법인인 피아이이의 기업가치를 하향 조정했다는 의미다.피아이이의 상장 이후 예상 기업가치는 기존 4888억원에서 4485억원으로 약 8.2% 낮아졌다.피아이이의 기업가치가 낮아진 이유는 기업가치 산정 과정에서 자산가치 대비 수익가치 가중치를 8배에서 4배로 조정해서다. 미래 추정 실적은 그대로 유지했다.스팩 합병 과정에서 비상장 법인의 합병가격은 자산가치와 수익가치를 산술평균해 구한다. 자본시장법상 비상장 법인의 합병 과정에서 자산가치와 수익가치 비중은 1대 1.5로 고정해놨다. 다만 스팩의 경우 특례 규정에 따라 자유롭게 비율을 정할 수 있다.피아이이의 주당 자산가치는 990원, 주당 수익가치는 1만5107원으로 평가됐다. 자산가치와 수익가치 비중을 1대 8로 계산할 경우 합병가액은 1만3538원이었지만 1대 4로 조정하면서 합병가액은 1만2284원으로 낮아졌다.피아이이와 하나금융25호스팩의 합병은 공모액이 300억원 이상의 대형 스팩 중 첫 합병 사례다. 하나금융25호스팩은 공모액 400억원, 시가