-

하나금융, 2027년까지 주주환원율 50% 달성

하나금융그룹은 2027년까지 주주환원율 50% 달성 등을 담은 ‘밸류업’ 계획을 29일 발표했다. 주주환원율(배당+자사주 매입·소각)과 보통주자본(CET1) 비율, 자기자본이익률(ROE) 목표와 실천안을 제시했다는 점에서 통 큰 주주환원책이라는 평가가 나온다.하나금융은 주주환원율 목표 달성을 위해 배당과 자사주 매입·소각 비중을 확대해 주당순이익(EPS), 주당순자산가치(BPS) 등 주요 지표를 개선한다. 주주환원 예측 가능성을 높이기 위해 분기 균등 배당도 도입한다. 보통주자본을 위험가중자산(RWA)으로 나눈 건전성 지표인 CET1 비율을 13.0~13.5%로 유지해 일관된 주주환원책을 펼칠 방침이다. 위험가중자산 증가율을 명목 국내총생산(GDP) 증가율 수준으로 제한해 CET1을 안정적으로 관리하기로 했다. 위험가중자산이익률(RoRWA) 중심의 사업 포트폴리오 개선을 통해 ROE도 10% 이상으로 유지하기로 했다. 대출자산 등 RWA에 기반한 은행 의존도도 낮춘다.하나금융 이사회는 이날 1500억원 규모의 자사주 매입·소각과 주당 600원의 3분기 배당도 결의했다. 하나금융은 올해 총 4500억원의 자사주를 매입·소각한다.김보형 기자

-

롯데글로벌로지스, 500억원어치 회사채 수요예측 '완판'

롯데그룹의 물류 계열사인 롯데글로벌로지스가 3년 만에 열린 공모 회사채 시장 복귀전에서 흥행에 성공했다. 꾸준한 실적 개선과 추진 중인 기업공개(IPO)에 대한 기대감 등이 반영됐다는 분석이다.1일 투자은행(IB) 업계에 따르면 롯데글로벌로지스는 이날 500억원 규모 회사채 수요예측을 진행했다. 2년물 300억원 모집에 2000억원, 3년물 200억원 모집에 590억원이 각각 접수됐다.롯데글로벌로지스는 이번 회사채의 공모 희망 금리로 이 회사 개별민평금리에 ±30bp(bp=0.01%포인트)를 가산한 이자율을 제시했다. 2년물 –11bp, 3년물 –16bp 수준에서 목표 물량을 채웠다. 대표주관은 한국투자증권, KB증권, 대신증권이 맡았다. 확보한 자금은 채무상환 및 시설자금에 사용될 계획이다. 나이스신용평가는 롯데글로벌로지스의 신용등급을 'A(안정적)'로 매겼다.롯데글로벌로지스가 공모 회사채 시장을 찾은 건 2021년 5월이 마지막이다. 당시 700억원 모집에 1780억원의 매수 주문이 접수됐다. 그동안은 사모채 시장 등에서 자금을 확보했다. 롯데글로벌로지스는 이번 발행을 위해 약 20여개 기관을 대상으로 투자설명회(NDR)을 진행하는 등 적극적인 투자 수요 확보에 나선 것으로 확인됐다.탄탄한 실적도 흥행 비결로 꼽힌다. 지난해 연결 기준 롯데글로벌로지스의 연간 상각전영업이익(EBITDA)은 2838억원으로 전년 대비 16%가량 늘어났다.장현주 기자 blacksea@hankyung.com

-

日 마이너스 금리 해제 시사…BOJ 심의위원 "인플레 목표 달성 가시권"

일본 중앙은행(BOJ) 정책 심의위원이 마이너스 금리 해제를 시사하는 발언을 내놓았다. 물가 상승 압력이 높아진데다 내달 진행될 주요 기업 임금 협상에서도 임금 인상 가능성이 높다고 전망하면서다. 다카타 하지메 일본 중앙은행(BOJ) 정책 심의위원은 마이너스 금리 해제 이후의 정책을 고민할 필요가 있다고 29일 시가현 오쓰시에서 열린 금융경제간담회에서 밝혔다. 다카타 위원은 “2%라는 인플레이션(물가상승) 목표 달성이 가시권에 들어왔다”며 "통화 완화 정책 종료를 포함한 유연한 대응도 검토할 필요가 있다"고 말했다. 금리 정책을 위해 고려하는 또 다른 조건인 임금에 대해서도 유사한 전망을 내놨다. 다카타 위원은 "작년보다 임금을 더 올릴 가능성이 있는 기업이 다수 보이는 등 임금 인상 기운이 고양되고 있다"고 말했다. 일본 주요 기업의 임금협상인 '춘투'는 내달 진행된다. 다카타 위원은 일본 경제에는 춘투 외에도 물가를 끌어 올리는 구조적 압력이 이어지고 있다고 설명했다. 전 세계적으로 원자재 가격이 오르자 일본 수입 물가도 지난 2022년부터 이에 동조해 상승했다는 분석이다. 풍부

-

'역대 최대 실적' 하이브 목표가 줄하향…"중국발 찬바람 때문"

하이브가 지난해 국내 연예기획사 중 최초로 연매출 2조원을 달성하는 등 호실적을 발표했지만 증권사들은 목표주가를 잇달아 하향하고 있다. 중국 케이팝 팬의 구매력이 떨어지면서 업계 자체의 성장이 둔화할 것이란 우려가 나오면서다. 27일 유가증권시장에서 오후 3시 기준 하이브는 7.1% 하락한 20만2000원에 거래되고 있다. 전날 발표한 4분기 호실적에도 불구하고 이날 삼성·한국투자·하나·다올·유진 등 5개 증권사들이 잇달아 목표주가를 내린 영향이다. 하이브는 전날 4분기 영업이익이 전년 동기 대비 75.5% 늘어난 893억원이라고 밝혔다. 2020년 10월 상장한 이후 역대 최대 분기 실적이다. 지난해 연간 매출은 2조1781억원으로 국내 연예기획사 중 최초로 매출 2조원대를 달성했다. 호실적에도 불구하고 증권사들은 하이브 목표주가를 낮춰 잡고 있다. 주요 증권사 중에선 다올투자증권이 28만원을 제시해 가장 낮은 가격을 제시했다. 중국의 앨범 구매력이 약화하면서 올 상반기 엔터주 실적이 전체적으로 둔화할 것이란 우려에서다. 관세청에 따르면 지난해 국내 음반의 해외 수출액은 총 2억9033만달러로 2022년 대비 26% 증가했다. 그러나 중국 수출 물량만 놓고 보면 2022년 5133만달러에서 지난해 3399만달러로 33% 감소했다. 중국 경기 둔화로 중국 팬들이 지출이 감소한데다, 중국 내 케이팝 팬덤이 앨범 구매량으로 경쟁을 펼치던 문화가 사라진 것이 원인으로 꼽힌다. 하이브의 1분기 실적 전망도 낮아지고 있다. 에프앤가이드에 따르면 하이브의 올 1분기 영업이익 컨센서스(증권사 평균 예상치)는 3개월 전 642억원에서 전날 기준 524억원까지 줄었다. 최민하

-

한전 '깜짝 실적'에 목표주가 쑥쑥

한국전력이 작년 4분기 예상을 넘어선 호실적을 내면서 증권가 목표주가가 잇달아 올라가고 있다.26일 한국전력은 5.52% 오른 2만4850원에 마감했다. 이날 미래에셋 신영 SK 현대차 신한투자 유진투자 하나 메리츠 등 8개 증권사가 한국전력 목표주가를 일제히 상향한 영향이다.증권사 중에서는 유진투자증권이 3만3000원으로 가장 높은 목표주가를 제시했다. 미래에셋증권과 현대차증권은 목표주가를 올리면서 기존 ‘중립’이던 투자의견을 각각 ‘단기매수’ ‘매수’로 상향했다.한국전력은 4분기 영업이익이 1조8842억원이라고 지난 23일 발표했다. 2022년 4분기(영업손실 10조8209억원) 대비 흑자 전환한 것은 물론 증권가 추정치인 영업이익 1조990억원도 크게 웃돌았다.전기료 인상과 함께 발전 연료 단가 하락으로 수익성이 크게 개선됐다. 강동진 현대차증권 연구원은 “지난해 9월 이후 유가가 하락하며 올해 1분기를 정점으로 액화천연가스(LNG) 연료 단가와 전력도매가격(SMP)이 하향 안정화될 것으로 기대한다”고 했다.한전의 누적 적자가 상당해 배당 재개까지는 다소 시간이 걸릴 것으로 분석된다. 한전의 부채비율은 지난해 3분기 기준 564%에 달한다.배태웅 기자

-

4분기 '깜짝실적' 쓴 한전 주가 날개 펼까…증권가도 목표가 줄상향

한국전력이 작년 4분기 예상을 넘어선 호실적을 내면서 증권가 목표주가가 잇달아 올라가고 있다. 국제 유가가 안정화되고 전기료도 인상되며 수익성이 개선됐기 때문이다.26일 한국전력은 5.52% 오른 2만4850원에 마감했다. 이날 미래에셋·신영·SK·현대차·신한·유진·하나·메리츠 등 8개 증권사가 한국전력의 목표주가를 일제히 상향한 영향이다.증권사 중에서는 유진투자증권이 3만3000원으로 가장 높은 목표가를 제시했다. 마래에셋증권과 현대차증권은 목표주가를 상항하면서 기존 '중립'이던 투자의견을 각각 '단기매수(Trading Buy)', '매수'로 상향했다.한국전력은 지난 23일 4분기 영업이익이 1조8842억원이라고 발표했다. 2022년 4분기(10조8209억원 영업손실) 대비 흑자전환한 것은 물론 증권가 예상치였던 영업이익 1조990억원도 크게 웃돌았다. 전기료 인상과 함께 발전 연료 단가 하락으로 수익성이 크게 개선됐다. 한전의 수익성을 짓누르던 전력도매가격(SMP) 단가 역시 연료비가 낮아지면서 함께 내려갈 것으로 보인다. SMP는 한전이 민간 발전사업자로부터 전기를 구매할 때 지불하는 금액이다. 이에 더해 원전 이용률이 상승한 것도 전체적인 한전 수익성을 개선했다는 게 전문가들의 분석이다. 강동진 현대차증권 연구원은 "지난 9월 이후 유가가 하락하기 시작했음을 감안하면 올 1분기를 정점으로 LNG 연료단가와 SMP는 하향 안정화될 것으로 기대한다"고 했다. 다만 배당 재개까지는 다소 시간이 걸릴 것으로 분석된다. 한전의 누적된 적자가 상당한 만큼 재무구조 개선이 더욱 시급하다는 진단이다. 한전의 부채비율은 지난해 3

-

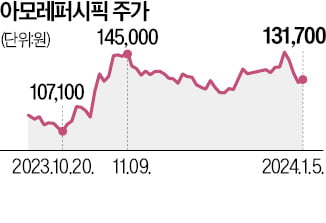

'실적 부진' 아모레퍼시픽 사라는데

아모레퍼시픽이 ‘어닝 쇼크’ 우려에 주가가 하락세다.한국거래소에 따르면 5일 아모레퍼시픽은 1% 오른 13만1700원에 거래를 마쳤다. 이날은 상승했지만 올해 들어 4거래일 동안 9.17% 하락했다.작년 4분기 실적이 기대를 밑돌았을 가능성이 커지면서다. 증권사들은 중국에서 판매 부진을 이유로 아모레퍼시픽의 작년 4분기 영업이익 추정치를 대폭 하향했다. NH투자증권이 기존 504억원에서 266억원으로 47.22%, 하나증권이 446억원에서 252억원으로 45.92% 하향 조정했다. 키움증권(36.53%), KB증권(26.58%), 신한투자증권(23.50%), 미래에셋증권(17.95%)도 영업이익 추정치를 대폭 내렸다.그러나 목표주가나 투자의견을 하향한 증권사는 없었다. KB증권과 키움증권은 오히려 목표주가를 기존 15만원, 16만원에서 17만원으로 올렸다. 올해 부진했던 중국 사업의 적자가 개선되고 서구권 지역에서의 가파른 성장이 기대된다는 이유에서다. 증권가에선 오히려 “저가 매수 기회”라는 분석도 나온다.업계는 오는 5월부터 아모레퍼시픽의 연결 실적에 편입될 더마코스메틱 브랜드 ‘코스알엑스’에 대한 기대가 크다. 키움증권은 올해 아모레퍼시픽이 인식할 코스알엑스의 영업이익 추정치로 1200억원을 제시했다. 올해 연간 영업이익 컨센서스 1258억원과 맞먹는 수준이다.박은정 하나증권 연구원은 “2021년에는 12%에 불과했던 비중국 사업 매출 비중이 올해는 32%로 중국(28%)을 넘어서고, 영업이익 비중은 47%에 달할 것”이라고 말했다.한경우 기자

-

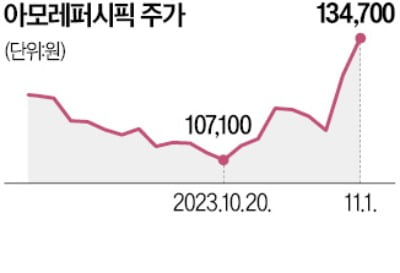

"아모레퍼시픽 사라"는 증권가, 왜

아모레퍼시픽이 기대 이하의 3분기 실적을 발표했지만 증권가에선 호평이 쏟아지고 있다. 글로벌 시장에서 고성장하고 있는 코스알엑스 경영권을 확보한 게 영향을 미쳤다.NH 미래에셋 DB금융 하나 메리츠 한국투자 이베스트 KB 상상인 유안타 등 10개 증권사는 1일 아모레퍼시픽의 목표주가를 일제히 상향했다. 미래에셋증권 메리츠증권이 제시한 목표가가 18만원으로 가장 높다. 아모레퍼시픽은 이날 6.57% 오른 13만4700원에 거래를 마쳤다.아모레퍼시픽은 전날 증권가 기대에 못 미치는 3분기 실적을 발표했다. 3분기 영업이익은 172억원으로 증권사 컨센서스(전망치 평균)인 365억원의 절반 수준에 그쳤다. 하지만 주가는 이날 11.07% 뛰었다. 사업 구조조정으로 인한 퇴직금 등 일회성 비용 약 240억원을 제외하면 ‘어닝서프라이즈’였다는 게 전문가들의 분석이다.아모레퍼시픽이 스킨케어 화장품업체인 코스알엑스의 경영권을 추가 확보한 것도 호재가 됐다. 전날 최대주주 측 잔여 지분 54.8%를 추가 인수하며 지분율은 93.2%로 높아졌다. 배송이 미래에셋증권 연구원은 “코스알엑스는 내년에 2000억원에 가까운 영업이익을 창출할 것으로 예상된다”고 했다.배태웅 기자

-

아모레퍼시픽 실적 뜯어보면 '어닝 서프라이즈'…목표가 줄상향

아모레퍼시픽이 기대 이하의 3분기 실적을 발표했지만 증권가에서는 오히려 호평이 쏟아지고 있다. 일회성 비용을 제외하면 호실적을 냈고, 글로벌 매출 비중이 높은 코스알엑스(COSRX)의 자회사 편입으로 중국 의존도 역시 낮아질 것으로 예상된다는 분석이다.1일 금융투자업계에 따르면 이날 NH 미래에셋 DB금융 하나 메리츠 한국투자 이베스트 KB 상상인 유안타 등 10개 증권사가 아모레퍼시픽의 목표주가를 일제히 상향했다. 미래에셋증권, 메리츠증권이 18만원으로 가장 높은 목표가를 제시했다. 미래에셋은 기존 대비 목표주가를 4만원 올려 상향 폭도 가장 컸다.전날 아모레퍼시픽은 증권가 기대에 못 미치는 3분기 실적을 내놨다. 3분기 영업이익은 172억원으로 증권사 컨센서스(전망치 평균)인 365억원의 절반 수준에 그쳤다. 그러나 일회성 비용을 제외하면 오히려 ‘어닝서프라이즈’를 기록했다는 게 전문가들의 분석이다. 사업부 구조조정을 하면서 퇴직금 등 비용이 약 243억원 발생한 영향이다. 이를 제외하면 실질적인 영업이익은 415억원으로 컨센서스를 13.6% 웃돌았다.박은정 하나증권 연구원은 “아모레퍼시픽이 내수 유통채널을 구조조정하면서 전반적인 비용 효율이 상승했다”며 “중국 또한 고정비 부담이 상당히 축소되는 등 구조조정이 마무리되고 있다”고 했다.전날 아모레퍼시픽이 화장품 업체 코스알엑스를 자회사로 편입한 것도 증권가가 주목하는 부분이다. 아모레퍼시픽은 2021년 9월 코스알엑스 지분 38.4%를 취득했는데 이번에는 54.8%를 추가로 인수하면서 지분율이 93.2%까지 높아졌다.코스알엑스는 2013년 설립한 스킨케어 화장품 업체다. 북미, 동남아, 유럽 등 해

-

"실적 암울"…카카오 목표가 줄하향

카카오의 올 3분기 실적이 부진할 것이라는 전망에 증권사들이 목표주가를 잇따라 하향하고 있다.17일 카카오는 0.81% 하락한 4만2800원에 마감했다. 올해 고점 대비 약 40% 하락한 수준이다. 카카오의 3분기 실적 전망은 지속적으로 낮아지고 있다. 에프앤가이드에 따르면 카카오의 3분기 영업이익 컨센서스(증권사 전망치 평균)는 3개월 전 1654억원에서 지난 16일 기준 1368억원으로 17.2% 줄었다.국내 경기 둔화로 광고·게임 부문 매출이 부진한 상황에 카카오엔터프라이즈 등 계열사 구조조정 비용이 증가한 것으로 분석됐다.증권사들의 눈높이는 낮아지고 있다. 이달 들어 삼성, KB, NH투자, 한국투자, 교보, 대신 등 10개 증권사들이 카카오의 목표주가를 하향했다. 가장 낮은 목표가는 삼성증권이 제시한 5만4000원. 직전보다 8000원 낮아졌다.카카오 경영진을 둘러싼 ‘사법 리스크’도 주가의 발목을 잡고 있다. 서울남부지방검찰청은 지난 13일 배재현 카카오 공동체투자총괄대표 등 경영진 3명을 자본시장법 위반 혐의로 구속영장을 청구했다.이들은 올 2월 하이브의 SM엔터 주식 공개매수를 방해하기 위해 SM엔터 주가를 인위적으로 끌어올렸다는 혐의를 받고 있다.배태웅 기자

-

카카오 3분기 부진 전망에 목표가 주르륵…"사법리스크도 주의"

카카오가 3분기 부진한 실적을 보일 것으로 예상되면서 증권사들이 목표주가를 잇달아 내리고 있다. SM엔터테인먼트 인수 과정에서 불거진 시세조종 의혹도 투자자들의 우려를 키우고 있다.17일 카카오는 0.81% 하락한 4만2800원에 마감했다. 이달 들어 삼성, KB, NH, 한국투자, 교보, 대신 등 10개 증권사들은 카카오의 목표주가를 일제히 하향했다. 삼성증권이 기존 대비 8000원을 내린 5만4000원을 제시해 가장 목표주가가 낮았다.카카오의 3분기 실적 눈높이는 최근 지속적으로 낮아지고 있다. 에프앤가이드에 따르면 카카오의 3분기 영업이익 컨센서스(증권사 전망치 평균)는 3개월 전 1654억원 수준에서 전날 기준 1368억원으로 17.2% 줄어들었다. 국내 경기 둔화로 광고·게임 부문 매출 부진이 예상되고 있고, 계열사인 카카오엔터프라이즈를 구조조정하면서 퇴직금 비용도 200억원가량 발생한 영향이라는 게 증권사들의 공통적인 분석이다.안재민 NH투자증권 연구원은 “국내 내수 경기 회복이 쉽지 않은 가운데 캐시카우인 톡비즈(배너광고) 사업도 3분기까지 반등이 쉽지 않을 것”이라며 “AI 및 서버 투자 등으로 인해 상각비도 2003억원으로 늘어날 것”이라고 했다.카카오를 둘러싼 ‘사법 리스크’도 주가 하락 우려를 키우고 있다. 지난 13일 서울남부지방검찰청은 배재현 카카오 공동체투자총괄대표와 카카오 투자전략실장, 카카오엔터테인먼트 투자전략부문장 등 3명에 대해 자본시장법 위반 혐의로 구속영장을 청구했다. 이들은 지난 2월 하이브의 SM엔터 주식 공개매수를 방해하기 위해 임의로 SM엔터 주가를 끌어올려 시세를 조종했다는 혐의를 받고 있다.오동환 삼성증권 연구원은 &

-

눈높이 낮춘 中성장률…빅테크 '긴장'

중국이 예상보다 낮은 연간 경제성장률 목표치(5% 안팎)를 제시하자 빅테크에 대한 규제가 지속될 것이란 우려가 커지고 있다. 시진핑 집권 3기 공식 출범 후에도 경제 성장을 유도하기 위해 각종 규제를 풀지 않을 것이란 분석이 나온다.6일 니혼게이자이신문은 전날 리커창 총리의 업무보고에서 ‘안정’이라는 단어가 눈에 띄게 늘고 ‘개혁’이란 단어가 급격히 줄었다고 보도했다. 중국 안팎에선 중국이 이번에 발표한 목표가 실제 경제 상황보다는 지도부의 의지를 더 반영했다는 해석이 나온다.지난달 블룸버그의 전문가 설문조사에서 중국 경제성장률 전망치는 평균 5.3%로 상승하는 등 반등 기대가 컸다. 중국 내부에서는 6% 성장도 가능하다는 전망이 나왔다. 하지만 중국 정부는 ‘5% 안팎’이라는 보수적인 목표를 제시하는 동시에 주요 부동산 기업 및 채무 리스크 관리 등을 언급했다.이는 2021년을 연상하게 한다. 당시 중국은 8% 성장이 가능하다는 전망(실제 성장률 8.4%)에도 ‘6% 이상’이라는 보수적인 전망을 제시했다. 중국 민간 경제를 지탱하던 빅테크와 부동산, 게임산업 등에 강력한 규제를 도입했다.블룸버그 이코노믹스는 “중국 정부가 만약 시장 자유화를 후퇴시키고 부동산 위기를 제대로 해결하지 못한다면 연간 성장률이 2% 수준으로 떨어질 수도 있다”고 분석했다.중국 정부의 규제가 지속되면 올해 중국 기술 기업에 대한 투자가 늘어날지도 미지수다. 중국 투자 데이터 제공업체 IT쥐즈에 따르면 지난해 중국 스타트업에 대한 미국 달러 투자는 전체 투자의 19%로 사상 최저 수준으로 떨어졌다. 사모펀드인 카이위안캐피털의 브록 실버스 이사는 &ldqu

-

中, 32년만의 최저 목표…"무리한 성장 대신 체질 개선에 방점"

시진핑 집권 3기가 공식 출범한 중국이 올해 경제성장률 목표를 ‘5% 안팎’으로 제시했다. ‘제로 코로나’ 방역 철폐와 작년의 부진한 성장을 감안하면 시장 예상보다 다소 낮은 목표라는 평가가 나온다. 부채 부담과 인구 감소 등으로 인한 저성장 고착화 우려가 제기되는 가운데 중국 지도부가 무리한 성장보다는 체질 개선을 시도하고 있다는 분석이다. 재정적자 대폭 줄인다리커창 총리는 5일 개막한 전국인민대표대회 업무보고에서 올해 국내총생산(GDP) 증가율 목표치가 5% 안팎이라고 밝혔다. 이는 1991년(4.5%) 후 가장 낮은 목표다. 중국은 작년에도 1991년 후 최저인 5.5%를 목표로 제시했다가 3.0% 성장에 그쳤다.다만 올해는 리오프닝(경제활동 재개)에 힘입어 중국이 5% 이상 성장을 어렵지 않게 달성할 것이란 전망이 많다. 국제통화기금(IMF)은 올해 5.2% 성장을 예상했다. 국무원 싱크탱크인 사회과학원도 5.1%를 내놨다.중국은 또 GDP 대비 재정적자 비율(재정적자율)을 3%로 제시했다. 중국은 2019년 2.8%였던 적자율 목표를 코로나19 사태가 터진 2020년 3.6%로 올렸다. 이후 2021년 3.2%, 지난해 2.8%로 내렸다.올해 중국이 재정적자율 목표를 다시 올리긴 했지만, 다른 지표들과 함께 보면 재정 건전화를 지속 추진하겠다는 뜻을 읽을 수 있다. 먼저 국무원은 GDP 대비 정부부채 비율을 50%로 유지하겠다고 강조했다. 작년 말 기준 중국의 정부부채 비율은 50.4%로, 사상 처음으로 50%를 넘어섰다.국무원은 올해 업무보고에서 감세 목표도 삭제했다. 또 부가가치세 면제 대상 기업 범위를 월 매출 15만위안에서 10만위안으로 줄였다. 지난해에는 2조5000억원의 감세 목표치를 제시했고 실제 4조2000억위안 감세

-

증권사 목표價 줄상향에도…카카오 주가는 4% 하락

증권사들이 잇달아 카카오의 목표주가를 올렸다. 카카오가 시장 예상치에 부합한 작년 4분기 실적을 내놓으면서다. 정작 이 회사 주가는 4% 넘게 하락하며 약세를 보였다.13일 금융투자업계에 따르면 미래에셋증권, 삼성증권, NH투자증권, KB증권, 유진투자증권, 한화투자증권, DS투자증권 등 7개 증권사는 이날 카카오의 목표주가를 잇달아 상향했다. KB증권은 1만원 올린 8만원을, 삼성증권은 9000원 상향한 7만9000원을, 미래에셋증권은 1만5000원 올린 8만2000원을 목표주가로 제시했다.카카오의 작년 4분기 영업이익은 전년 동기 대비 5.8% 줄어든 1004억원이다. 지난해 10월 카카오톡 서비스 중단 사태에 따른 보상비용 등으로 전년보다 부진한 실적을 보였지만 증권사 예상치에는 부합했다.증권사들은 경기 침체에도 불구하고 인건비·마케팅비 등을 줄여 수익성을 개선한 점을 긍정적으로 평가했다. 카카오가 올 상반기 카카오톡의 대대적 개편을 앞둔 만큼 광고 수익도 2분기부터 증가세로 돌아설 것으로 전망했다.증권사들의 긍정적 전망에도 이날 카카오 주가는 4.88% 하락한 6만4430원에 거래를 마쳤다. 전문가들은 최근 카카오와 하이브가 SM엔터테인먼트 경영권 인수 경쟁에 뛰어들면서 주가 변동성이 커졌다고 분석했다.배태웅 기자

-

"카카오가 달라졌어요" 목표가 줄상향했지만…주가는 4% '뚝'

카카오가 시장 예상치에 부합한 작년 4분기 실적을 내놓자 증권사들이 잇달아 목표주가를 올렸다. 하지만 주가는 이날 4% 넘게 하락하며 약세를 보였다. 13일 금융투자업계에 따르면 이날 미래에셋증권, 삼성증권, NH투자증권, KB증권, 유진투자증권, 한화투자증권, DS투자증권 등 7개 증권사는 카카오의 목표주가를 잇달아 상향했다. KB증권은 1만원 올린 8만원을, 삼성증권은 9000원 상향한 7만9000원, 미래에셋증권은 1만5000원 올린 8만2000원을 목표주가로 각각 제시했다. 카카오는 4분기 영업이익은 전년동기대비 5.8% 줄어든 1004억원이다. 지난해 10월 카카오톡 서비스 중단 사태에 따른 보상비용 등으로 전년보다 부진한 실적을 보였지만 증권사 예상치에는 부합했다.증권사들은 경기 침체 영향에도 불구하고 인건비·마케팅비를 줄여 수익성을 개선한 점을 긍정적으로 꼽았다. 또 카카오가 올 상반기 카카오톡의 대대적 개편을 앞둔 만큼 광고 수익도 2분기부터는 증가세로 돌아설 것으로 전망했다.오동환 삼성증권 연구원은 “상반기 카카오톡 개편에 따른 성장동력 확보와 글로벌 경제 회복기대감이 주가 상승으로 이어질 것으로 예상한다”고 했다. 임희석 미래에셋증권 연구원은 “카카오톡의 4분기 인건비는 전년대비 21%, 마케팅비는 16% 감소해 적극적인 비용 통제를 해냈다”고 분석했다.그러나 증권사들의 긍정적인 전망에도 이날 카카오 주가는 4.88% 하락한 6만4430원에 거래를 마쳤다. 전문가들은 최근 카카오와 하이브가 에스엠 지분 인수를 경쟁하게 되면서 주가 변동성이 커졌다고 분석했다. 배태웅 기자 btu104@hankyung.com