-

![물적분할 상장 아닌데도 '무차별 폭격' [중복상장 대혼란②]](https://img.hankyung.com/photo/202504/01.40251739.3.jpg)

물적분할 상장 아닌데도 '무차별 폭격' [중복상장 대혼란②]

요즘 중복상장 논란은 2022년 때와는 결이 다르다. 3년 전에는 소액주주 권리 침해 우려가 높은 '물적분할 자회사 상장'이 타깃이었는데, 지금은 이런 경계가 사라졌다. '상장 모회사의 자회사 기업공개(IPO)' 모두 도마 위에 오르고 있다. 물적분할 자회사 상장이 소액주주 권익을 해치는 대표적인 한국 증시의 디스카운트 요인이라는 점에는 큰 이견이 없다. 하지만 중복상장 논란이 무차별적으로 번지면서 시장 혼선은 가중되고 있다.중복상장이 무조건 모회사의 소액주주 보호로 이어지는지에 대해서도 의문이 제기된다. 기업들의 경영 전략에 심각한 차질이 발생할 수 있다는 우려도 있다. 아무런 기준 없이 시장 전반의 불확실성이 증폭돼 기업과 소액주주 모두가 피해받을 수 있다는 목소리도 커지고 있다. 중복상장 논란 왜 커졌나28일 투자은행(IB) 업계에 따르면 중복상장 논란의 핵심에는 기업들이 자금조달을 위해 자회사 상장을 추진하는 과정에서 모회사 소액주주 보호에 소홀했다는 지적이 있다. 모회사 주주와의 소통이 부족했던 사례가 쌓이면서 불신이 누적됐다는 분석이다.남길남 자본시장연구원 선임연구위원은 “자회사 상장이 주주 보호 방안 없이 일방적으로 추진되면 시장 반발이 불가피하다”며 “자회사 상장이 모회사 주주에게도 이익이 된다고 설득하지 못한 것이 논란의 배경”이라고 했다.물적분할 자회사 상장은 외부 자금을 유치하기 위한 재무 전략으로 활용될 수 있다. 배터리 사업부를 분할하면 해당 사업의 성장 가능성을 믿는 투자자를 유치하기가 훨씬 쉬워진다. 하지만 일부 기업의 소액주주들은 자회사가 상장을 통해 크게 성

-

"韓 모·자회사 동시상장 과도…코리아 디스카운트 원인"

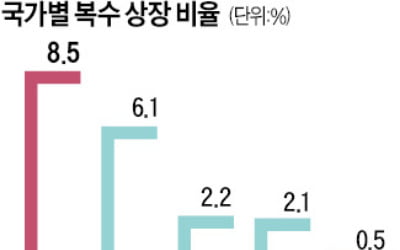

국내 증시의 모·자회사 동시 상장 비율이 주요 선진국 대비 높은 것으로 나타났다. 증권업계에서는 모·자회사 동시 상장에 따른 이익 더블카운팅(중복계산) 문제가 ‘코리아 디스카운트(한국 증시 저평가)’ 원인이라는 분석이 나온다. 일각에선 물적분할 후 동시 상장 사례가 많아지면서 코리아 디스카운트를 심화시킨다는 지적도 제기된다.2일 신한금융투자에 따르면 국내 증시의 복수 상장 비율은 8.5%(작년 말 기준)로 나타났다. 일본(6.1%), 프랑스(2.2%), 독일(2.1%), 미국(0.5%) 등 주요 선진국과 비교할 때 매우 높은 수준이다.복수상장은 모회사 지분율이 50% 이상인 자회사가 모회사와 함께 상장된 경우를 말한다. 대표적 사례가 LG화학과 LG에너지솔루션(LG화학 지분율 81.8%)이다. 최근 국내 기업들이 성장성 높은 사업 부문을 물적분할해 상장하는 경우가 늘어나면서 복수 상장 비율도 높아지고 있다. 금융정보업체 에프앤가이드에 따르면 국내 상장사의 물적분할 건수는 2018~2019년 77건에서 2020~2021년 113건으로 46.8% 급증했다.복수상장은 이익 더블카운팅 문제로 이어진다. 국내 증시의 밸류에이션(실적 대비 주가 수준) 부담을 높인다는 분석이다. 모회사와 자회사가 동시 상장한 경우 지분법으로 반영되는 이익이 중복 계산되기 때문이다. 지분법은 지분율이 20~50%인 자회사 순이익을 보유 지분만큼 모회사 재무제표에 반영하는 제도다. 국내와 같이 복수상장 비율이 높을 경우 실적이 과대 계상될 수밖에 없다는 지적이다.이익 더블카운팅 효과를 제거하면 유가증권시장 전체 주당순이익(EPS)은 감소한다. 이를 감안하면 유가증권시장 12개월 선행 주가수익비율(PER)은 9.4배에서 10.5배로 증가한다

-

"韓 복수상장 비율 美·日보다 높아…코리아 디스카운트 원인"

국내 증시의 모·자회사 동시 상장 비율이 주요 선진국 대비 높은 것으로 나타났다. 증권업계에서는 모·자회사 동시 상장에 따른 이익 더블카운팅(중복계산) 문제가 ‘코리아 디스카운트(한국 증시 저평가)’ 원인이라는 분석이 나온다. 일각에선 물적분할 후 동시 상장 사례가 증가하면서 코리아 디스카운트를 심화시킨다는 지적도 제기된다.2일 신한금융투자에 따르면 국내 증시의 복수 상장 비율은 8.5%(작년 말 기준)로 나타났다. 일본(6.1%), 프랑스(2.2%), 독일(2.1%), 미국(0.5%) 등 주요 선진국과 비교할 때 매우 높은 수준이다.복수상장은 모회사 지분율이 50% 이상인 자회사가 모회사와 함께 상장된 경우를 말한다. 대표적 사례가 LG화학과 LG에너지솔루션(LG화학 지분율 81.8%)이다.최근 국내 기업들이 성장성이 높은 사업 부문을 물적분할해 상장하는 경우가 늘어나면서 복수 상장 비율도 높아지고 있다. 금융정보업체 에프앤가이드에 따르면 국내 상장사의 물적분할 건수는 2018~2019년 77건에서 2020~2021년 113건으로 46.8% 급증했다.복수상장은 이익 더블카운팅 문제로 이어지면서 국내 증시의 밸류에이션(실적 대비 주가 수준) 부담을 높인다는 분석이다. 모회사와 자회사가 동시 상장한 경우 지분법으로 반영되는 이익이 중복 계산되기 때문이다. 지분법은 지분율이 20~50%인 자회사의 순이익을 보유 지분만큼 모회사 재무제표에 반영하는 제도다. 이밖에 50% 이상의 지분을 보유한 자회사는 실적을 100% 반영해 연결 재무제표를 작성한다. 국내와 같이 복수 상장 비율이 높을 경우 실적이 과대 계상될 수밖에 없다.이익 더블카운팅 효과를 제거하면 유가증권시장 전체 주당순이익(EPS)은 감소한다. 이를