이 기사는 07월 30일 14:12 자본 시장의 혜안 “마켓인사이트”에 게재된 기사입니다.

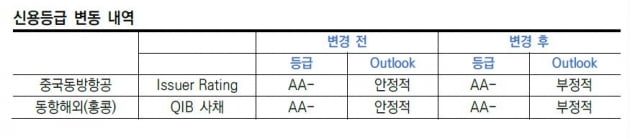

한국신용평가는 30일 중국동방항공의 기업 신용등급 전망을 종전 안정적에서 부정적으로 변경했다. AA-인 기존 신용등급이 유지됐지만 중국동방항공이 'A급' 기업으로 강등될 가능성이 높아졌다는 의미다.

이와 함께 한국신용평가는 동항해외(홍콩)가 발행하고 중국동방항공이 보증하는 무보증 적격기관투자자대상증권(QIB) 신용등급(AA-) 전망도 부정적으로 바꿨다. 한국신용평가는 "중국 정부의 국내 여행 제한 완화로 국내선 여객 수요가 회복세를 보일 전망이지만 코로나19 2차 대유행 등에 따른 불확실성이 있다"고 이번 조정 배경을 설명했다.

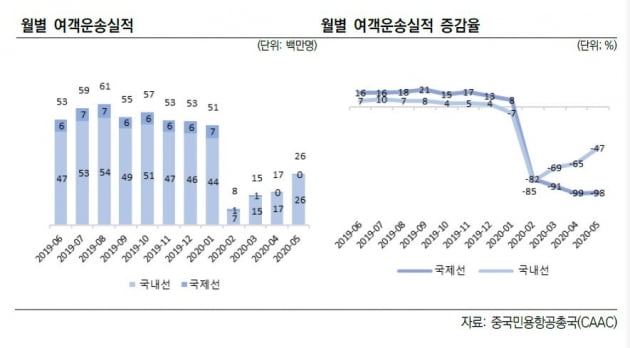

중국동방항공은 올 1분기 코로나19에 따른 급격한 수요 위축으로 연결 매출이 전년 동기 대비 약 49% 감소했다. 대규모 세전적자도 기록했다. 국제유가 하락에 따른 유류비 부담 완화, 정부의 민항발전기금 출연 감면, 자체적인 비용통제 등에도 불구하고 올해 연간으로도 큰 폭의 영업적자가 불가피할 전망이다.

허브공항 기지 건설 등으로 대규모 자금소요가 지속되고 있어 대주주의 증자에도 불구하고 중국동방항공의 연결 기준 순차입금은 2015년 말 1100억위안에서 지난해 말 1608억위안으로 증가했다. 올 3월 말 기준 연결 기준 부채비율은 334.7%에 달한다.

박소영 한국신용평가 수석연구원은 "영업현금창출력 저하와 대규모 손실 전망 등을 감안할 때 투자 규모와 시기 조정에도 불구하고 재무안정성 저하가 예상된다"며 "적기에 충분한 자본확충이 이뤄지지 않으면 신용도 하방 압력이 크게 증가할 수 있다"고 말했다.

김은정 기자 kej@hankyung.com

© 마켓인사이트, 무단전재 및 재배포 금지

![[포토] 코스피, 사상 최고 3610선 마감](https://img.hankyung.com/photo/202510/01.41996674.3.jpg)